Comisión Europea

BLANQUEO DE CAPITALES

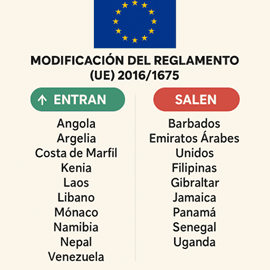

LISTA PAÍSES DE ALTO RIESGO. Se modifica el Reglamento Delegado (UE) 2016/1675 de la Comisión que regula la identificación de los terceros países de alto riesgo en materia de prevención de blanqueo de capitales y de la financiación del terrorismo

REGLAMENTO DELEGADO (UE) …/… por el que se modifica el Reglamento Delegado (UE) 2016/1675 para añadir a Argelia, Angola, Costa de Marfil, Kenia, Laos, Líbano, Mónaco, Namibia, Nepal y Venezuela a la lista de terceros países de alto riesgo que han asumido un compromiso político de alto nivel por escrito para abordar las deficiencias detectadas y han elaborado un plan de acción con el GAFI, y para expulsar a Barbados, Gibraltar, Jamaica, Panamá y Filipinas, Senegal, Uganda y los Emiratos Árabes Unidos de esa lista

Enlace: Documento

Congreso de los Diputados

MUTUALISTAS y DEDUCCIÓN SMI

IRPF. Se publica en el BOCG el Informe a la Ponencia del Proyecto de ley por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

Se incorporan 2 enmiendas importantes:

La primera que permitirá a los jubilados mutualistas la devolución de cantidades abonadas de más en el IRPF en un solo pago.

La segunda que permite la creación de una deducción de 340 euros por obtención de rendimientos del trabajo iguales o inferiores a 16.576 euros anuales.

Enlace: INFORME de la Ponencia (BOCG)

Tribunal Constitucional

DESESTIMADO

ISD. El Tribunal Constitucional desestima por unanimidad el conflicto planteado entre el gobierno y el senado sobre la derogación del impuesto sobre sucesiones y donaciones.

Enlace: Nota

Congreso de los Diputados

PROPOSICIÓN NO DE LEY

IRPF. El Pleno insta al Gobierno a ajustar el IRPF a la inflación para «compensar la pérdida de poder adquisitivo»

Enlace: Nota de prensa

Boletines Oficiales

Generalitat Valenciana

MEDIDAS URGENTES

DECRETO LEY 8/2025, de 10 de junio, del Consell, por el que se adoptan determinadas medidas urgentes en materia de juego y en el ámbito tributario y económico-administrativo.

Àlava

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES.

Orden Foral 330/2025, de la Segunda teniente de Diputado General y Diputada Foral del Departamento de Hacienda, Finanzas y Presupuestos, de 4 de junio. Aprobar los modelos 200 y 220 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el Territorio Histórico de Álava, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024, y las condiciones generales para su presentación telemática.

Aragón

Impuestos Medioambientales

DECRETO LEGISLATIVO 1/2025, de 28 de mayo, del Gobierno de Aragón, por el que se aprueba el texto refundido de los Impuestos Medioambientales de la Comunidad Autónoma de Aragón.

Sentencia

PREGUNTAS INFORMA

LGT. El Supremo aclara que las respuestas del programa INFORMA no exoneran de responsabilidad tributaria si no se ajustan al caso concreto

El valor jurídico del programa INFORMA queda condicionado a la coincidencia sustancial con el caso concreto. La eficacia jurídica de las respuestas emitidas a través del programa INFORMA está subordinada a una estricta correspondencia fáctica entre la situación consultada y la realidad del supuesto enjuiciado, de modo que únicamente desplegarán efectos exoneratorios de responsabilidad tributaria cuando concurra una equivalencia sustancial entre ambos contextos.

Enlace: Sentencia del TS de 27/05/2025

Consulta DGT

ACTIVIDAD ECONÓMICA

IRPF. SUBVENCIÓN. La DGT considera tributable la subvención destinada a la cuota reducida de autónomos como rendimiento de actividad económica en el IRPF

Una ayuda pública autonómica dirigida a sufragar parcialmente las cuotas al Régimen Especial de Trabajadores Autónomos constituye un ingreso imputable fiscalmente como rendimiento de la actividad económica en el IRPF, de conformidad con el principio de devengo y la normativa contable del Plan General de Contabilidad, sin que resulte de aplicación exención alguna prevista en la legislación tributaria vigente.

Enlace: Consulta V0380-25 de 20/03/2025

Resolución del TEAC

PLAZO PARA EL EJERCICIO DEL DERECHO

IVA. MODIFICACIÓN BI POR CRÉDITOS INCOBRABLES. El TEAC asume el criterio del TS que avala que la normativa española sobre modificación de la base imponible del IVA en créditos incobrables es conforme a la legislación de la UE

El TEAC desestima las reclamaciones de una entidad del grupo de IVA por no cumplir los requisitos formales previstos en la legislación nacional, confirmando que estos se ajustan al Derecho comunitario.

Enlace: Resolución del TEAC de 13/05/2025

Resolución del TEAC

DEVENGO

ISD. Condonación de deuda recogida en documento privado. El TEAC confirma la prescripción en una condonación de deuda internacional atribuida como donación: la condonación surtió efectos en 2012 y la inspección comenzó fuera de plazo

La Agencia Tributaria de Cataluña intentó imputar a una contribuyente el ISD por la condonación de una deuda entre sociedades vinculadas internacionalmente, pero el TEAC confirma que el derecho a liquidar estaba prescrito.

Enlace: Resolución del TEAC de 28/04/2025

Sentencia

REQUISITO DE EJERCICIOS DE FUNCIONES DE DIRECCIÓN

ISD. El TSJIB reconoce el derecho a la exención del Impuesto sobre el Patrimonio por participaciones gestionadas indirectamente a través de sociedades del grupo familiar

ISD. El TSJIB reconoce el derecho a la exención del Impuesto sobre el Patrimonio por participaciones gestionadas indirectamente a través de sociedades del grupo familiar

El TSJ de Baleares anula liquidación del Impuesto sobre el Patrimonio al aceptar la exención por ejercicio indirecto de funciones directivas

Se cumple el requisito de ejercicios de funciones de dirección cuando se articula a través de una persona jurídica del grupo (denominado «ejercicio indirecto»).

Enlace: Sentencia del TSJ de Baleares de 05/05/2025

Sentencia

CONTRATO ANULADO

ITPyAJD. El TS establece que no está sujeto a AJD la escritura de un contrato anulado porque no concurre el consentimiento de los interesados. En el caso concreto fue una insuficiente representación de los menores por parte de su madre en un arrendamiento de inmueble por 20 años.

El Supremo excluye del IAJD un arrendamiento no inscribible por falta de consentimiento de menore y determina su no sujeción cuando se frustra el presupuesto de hecho del IAJD

Enlace: Sentencia del TS de 27/05/2025