Boletines oficiales

Estatal

MODELOS IS 2024. Orden HAC/657/2025, de 21 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

Boletines oficiales

Guipúzkoa

IRPF. Decreto Foral 10/2025, de 24 de junio, por el que se modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Boletines oficiales

Estatal

IAE/TRIBUTOS LOCALES. Real Decreto-ley 7/2025, de 24 de junio, por el que se aprueban medidas urgentes para el refuerzo del sistema eléctrico

Resumen de medidas fiscales:

- IAE(Artículo 23 del Real Decreto-ley 7/2025)

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE).

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE).

Se modifica la Regla 14.ª de la Instrucción para la aplicación de las tarifas del IAE, excluyendo expresamente del cómputo de la potencia instalada tributable los hornos y calderas eléctricos, equiparándolos a los ya exentos por funcionar con combustibles fósiles.

Objetivo: evitar penalización fiscal a industrias que electrifican sus procesos.

- IBI e ICIO(Artículos 27 y 28 del Real Decreto-ley 7/2025)

Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

Se permite a los ayuntamientos establecer bonificaciones en el Impuesto sobre Bienes Inmuebles (IBI) y en el Impuesto sobre Construcciones, Instalaciones y Obras (ICIO)también para instalaciones de energía ambiente, como aerotermia y geotermia, no solo para instalaciones solares.

Objetivo: fomentar la electrificación de la climatización en edificios y viviendas.

Consulta DGT

INDEMNIZACIONES A PROFESIONALES POR LUCRO CESANTE TRAS RESOLUCIÓN DE CONTRATO MERCANTIL

IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF

IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF

El criterio administrativo confirma la obligación de practicar retención del 15% conforme al artículo 95 del RIRPF cuando la contraprestación deriva de una relación profesional extinguida por mutuo acuerdo

Enlace: Consulta V0464-25 de 25/03/2025

Consulta DGT

TRANSMISIÓN DE PRESENTE

IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF

IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF

La exención por adquisiciones mortis causa en el IRPF se extiende a las transmisiones en vida amparadas por pactos sucesorios, según reciente doctrina administrativa

Enlace: Consulta V0304-25 de 17/03/2025

Consulta DGT

CESIÓN DE ALUMNOS

IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional.

IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional.

La DGT aclara que la cesión de alumnos entre autoescuelas constituye una prestación de servicios independiente y sujeta al 21 % de IVA, incluso si el destino es formación para permisos C, D y E

Enlace: Consulta V0454-25 de 25/03/2025

Sentencia

SITUACIÓN JURÍDICA CONSOLIDADA

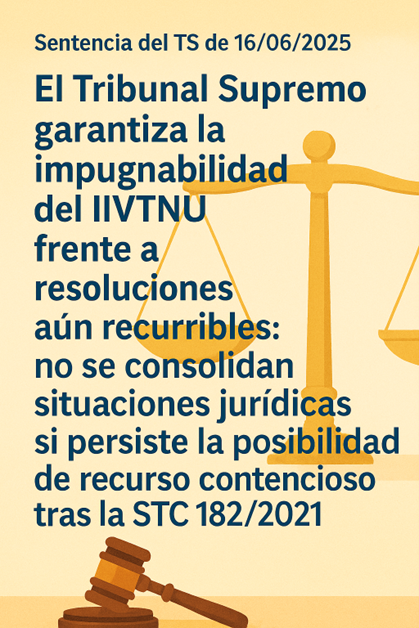

IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021

IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021

El TS establece como doctrina que no puede calificarse como situación jurídica consolidada, a efectos del fundamento jurídico sexto de la STC 182/2021, aquella resolución administrativa de liquidación del IIVTNU cuya impugnación jurisdiccional aún se encuentre dentro del plazo legal de interposición a la fecha de la sentencia del Tribunal Constitucional (26 de octubre de 2021).

Enlace: Sentencia del TS de 13/06/2025