Actualidad web AEAT

FORMULARIO

FORMULARIO

IRPF. MUTUALISTAS. Formulario de solicitud para la aplicación de la DT2ª LIRPF

Enlace: acceder

Legislación

Estado

MODELO 233, «DECLARACIÓN INFORMATIVA POR GASTOS EN GUARDERÍAS O CENTROS DE EDUCACIÓN INFANTIL AUTORIZADOS»

Orden HAC/682/2025, de 27 de junio, por la que se modifica la Orden HAC/1400/2018, de 21 de diciembre, por la que se aprueba el modelo 233, «Declaración informativa por gastos en guarderías o centros de educación infantil autorizados» y se determinan el lugar, forma, plazo y el procedimiento para su presentación, y se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Madrid

ISD. Ley 2/2025, de 25 de junio, por la que se modifica el texto refundido de las disposiciones legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2010, de 21 de octubre, del Consejo de Gobierno, para incrementar la bonificación aplicable a los parientes incluidos en el Grupo III de parentesco en el Impuesto sobre Sucesiones y Donaciones y simplificar los requisitos de acceso a los beneficios fiscales en el Impuesto sobre Donaciones

Gipuzkoa

ITPAJD y ISD. MODELOS

Orden Foral 298/2025, de 27 de junio, por la que se modifican determinados aspectos de la presentación de los modelos 60-A, 60-T, 60-S, 670, 671 y 672.

Sentencia

DECLARACIÓN EXPRESA

LGT. CADUCIDAD. La falta de declaración expresa de caducidad invalida el inicio de una inspección tributaria sobre el mismo periodo

La falta de declaración expresa de caducidad de un procedimiento de comprobación limitada, relativo a un determinado concepto tributario y período impositivo determina la invalidez del inicio de un ulterior procedimiento de inspección respecto de los mismos.

Enlace: Sentencia del TS de 16/06/2025

Consulta DGT

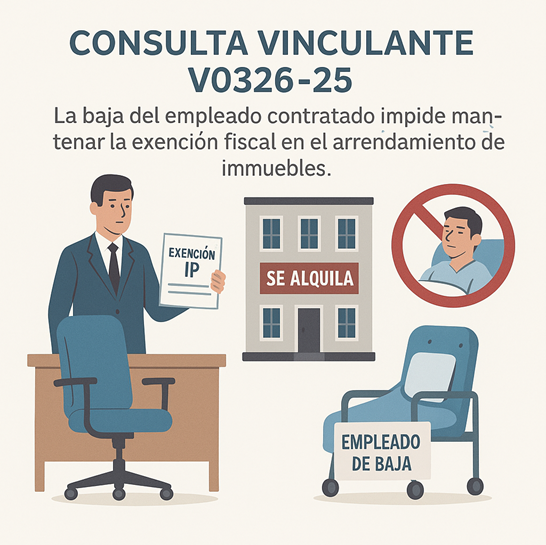

REQUISITO DE TRABAJADOR

IP. ACTIVIDAD DE ARRENDAMIENTO. PERSONA CONTRATADA DE BAJA LABORAL. La DGT niega la posibilidad de que el empresario individual sustituya al trabajador contratado en el arrendamiento de inmuebles para mantener la exención en el Impuesto sobre el Patrimonio

La consulta aclara que la figura del trabajador contratado a jornada completa es requisito esencial e insustituible para considerar la actividad como económica, aunque el empresario ejerza personalmente la gestión.

Enlace: Consulta V0326-25 de 18/03/2025

Consulta DGT

REQUISITO DE LAS FUNCIONES DE DIRECCIÓN

IP. EXENCIÓN. SOBRINO La DGT deniega la exención en el Impuesto sobre el Patrimonio si cesa la dirección efectiva ejercida por el partícipe principal aunque un sobrino continúe con las funciones de gerencia

La participación en la entidad no permite la exención cuando las funciones de dirección recaen en un sobrino, al no formar parte del grupo de parentesco exigido por la normativa

Enlace: Consulta V0426-25 de 20/03/2025

Auto admitido a trámite

CUESTIÓN CONTROVERTIDA

IS. DETERIORO DEL VALOR. El TS deberá pronunciarse en relación al régimen previo de deducibilidad del deterioro de las participaciones en otras entidades y su incidencia en el valor fiscal de las mismas en relación al anterior artículo 12.3 de la LIS.

El Tribunal Supremo revisará si el deterioro fiscal de participaciones debe computarse solo por las deducciones efectivas o también por las potenciales.

Enlace: Auto del TS admitido a trámite

Sentencia

EXENCIÓN SOBRE DIVIDENDOS

IS. JUROS SOBRE EL CAPITAL PROPIO BRASILEÑO. La AN estima que los ‘juros’ brasileños deben calificarse como dividendos a efectos del CDI entre España y Brasil, por lo que, dada la prevalencia de los convenios sobre la normativa interna, no se puede negar la exención convencional a estas rentas.

Enlace: Sentencia AN de 22/05/2025

Consulta DGT

NO RESIDENTE

ISD. DONACIÓN DE DINERO. La DGT, en esta consulta, estudia la tributación de la donación de dinero procedente de un plan de pensiones de un residente en Andalucía a un residente en Reino Unido.

Esta donación tributará en España por obligación real, con posible aplicación de la normativa autonómica si lo solicita el donatario.

Enlace: Consulta V0426-25 de 20/03/2025

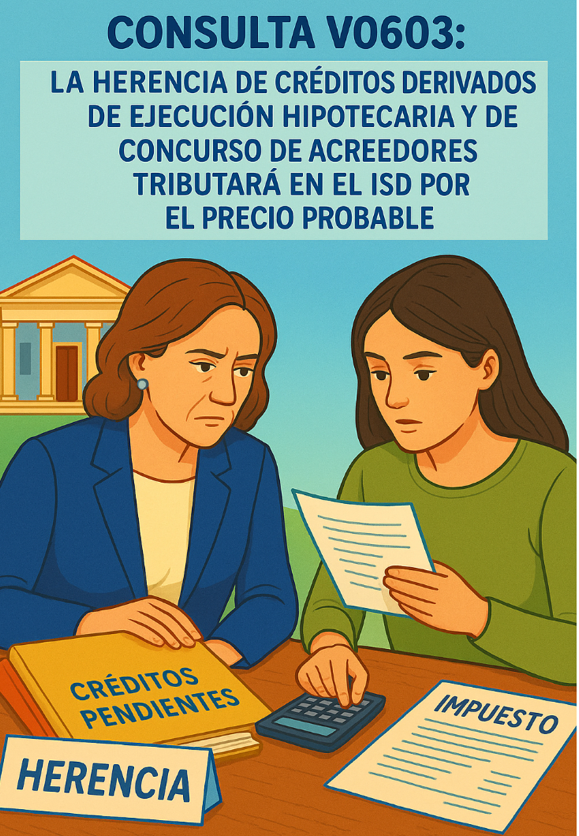

Consulta DGT

DERECHOS DE CRÉDITO

ISD. HERENCIA. La DGT establece que los derechos de crédito derivados de ejecuciones hipotecarias y concursos deben valorarse a fecha de fallecimiento e integrarse en la declaración del impuesto, con independencia de su cobro efectivo.

El valor a declarar será su valor de mercado en la fecha de fallecimiento, entendido como el precio probable de venta entre partes independientes

Enlace: Consulta V0603-25 de 01/04/2025

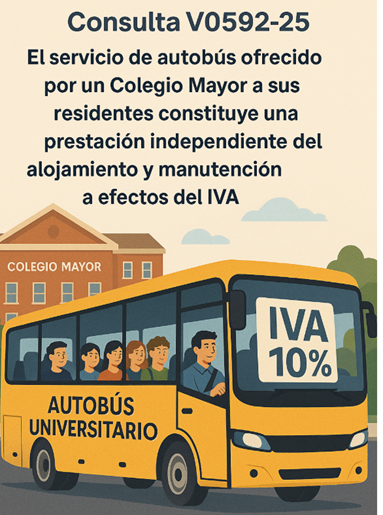

Consulta DGT

TRAYECTO COLEGIO MAYOR-UNIVERSIDAD

IVA. SERVICIO DE AUTOBÚS. El servicio de autobús ofrecido por un Colegio Mayor a sus residentes constituye una prestación independiente del alojamiento y manutención a efectos del IVA

La DGT determina la obligación de repercutir IVA al transporte contratado y reconoce el derecho a deducir las cuotas soportadas por su prestación

Enlace: Consulta V0592-25 de 01/04/2025