Boletines Oficiales

RECAUDACIÓN. Resolución de 18 de septiembre de 2025, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 27 de mayo de 2023, sobre organización, funciones y atribución de competencias en el área de recaudación.

Norma en tramitación

MODELO 780 y 781

IMPUESTO SOBRE MARGEN DE INTERESES. Proyecto de Orden por la que se modifica la Orden HAC/532/2025, de 26 de mayo, por la que se aprueba el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación» y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado» y se establecen las condiciones y el procedimiento para su presentación.

Fecha: 30/09/2025 Fuente: web de la AEAT Enlace: Proyecto

Catalunya

Agència Tributària de Catalunya Ordre ECF/163/2025, de 26 de setembre, per la qual s’aproven els models d’autoliquidació dels tributs sobre el joc gestionats per l’Agència Tributària de Catalunya i es determina la competència per a la seva gestió, recaptació i inspección

Catalunya

IMPOST SOBRE LES INSTAL.LACIONS QUE INCIDEIXEN EN EL MEDI AMBIENT. Decret llei 19/2025, de 30 de setembre, de mesures extraordinàries en l’àmbit de l’impost sobre les instal·lacions que incideixen en el medi ambient.

Consulta de la DGT

CIBERATAQUE

IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente.

IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente.

Una consulta resuelve que la pérdida sufrida por un ciberataque puede integrarse en la base general del IRPF, siempre que se acredite su existencia con medios probatorios válidos.

Enlace: Consulta V1174-25 de 01/07/2025

Consulta de la DGT

ADMINISTRADOR IMPATRIADO Y CONTINUIDAD DEL RÉGIMEN DEL ART. 93 LIRPF TRAS CESAR EL EMPLEO INICIAL

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española.

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española.

Tanto en casos de cese con posterior nombramiento como en situaciones de solapamiento entre el fin de la relación laboral y el inicio del cargo de administrador, se mantiene la aplicación del régimen del art. 93 LIRPF si se cumplen los requisitos.

Enlace: Consulta V1207-25 de 03/07/2025 y Consulta V1208 de 03/07/2025

Consulta de la DGT

NO EXENTO

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

La indemnización de 100.000 euros por suplantación de firma profesional no está exenta en IRPF al no estar judicialmente reconocida; sin embargo, los gastos legales sí son deducibles como gasto profesional.

Enlace: Consulta V1159-25 de 01/07/2025

Consulta de la DGT

GANANCIAS PATRIMONIALES

IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general

IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general

Cuando la reseña no responde a una relación laboral ni a actividad económica, el valor del producto (o de su uso) tributa como ganancia patrimonial en especie y se integra en la base imponible general del IRPF.

Enlace: Consulta V1161-25 de 01/07/2025

Consulta de la DGT

GANANCIA PATRIMONIAL

IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?».

IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?».

La DGT confirma el criterio del TEAC: el vencedor puede compensar sus gastos con lo cobrado por costas; el exceso, si lo hay, es ganancia patrimonial.

Enlace: Consulta V1162-25 de 01/07/2025

Resolución del TEAC

PLAZOS PARA COMPROBAR

IS. COMPROBACIÓN DE LAS BINS COMPENSADAS O PENDIENTES DE COMPENSAR. El Tribunal Económico-Administrativo Central ha unificado criterio con respecto al plazo del que dispone la Administración tributaria para comprobar las bases imponibles negativas (BIN) compensadas o pendientes de compensar.

Dentro del plazo de los 10 años a los que alude el apartado 2 del artículo 66 bis de la LGT, el contribuyente deberá conservar las autoliquidaciones, los libros de contabilidad y los soportes documentales de las operaciones consignadas en los mismos, correspondientes a los ejercicios en que se generaron dichas bases imponibles negativas. Debiéndose entender que, si no se facilitan los soportes documentales de las operaciones registradas en las autoliquidaciones y en los libros, el obligado no habrá acreditado la procedencia de las BIN consignadas.

Enlace: Resolución del TEAC de 22/05/2025 09872/2022 y Resolución del TEAC de 22/05/2022 07028/2022

Resolución del TEAC

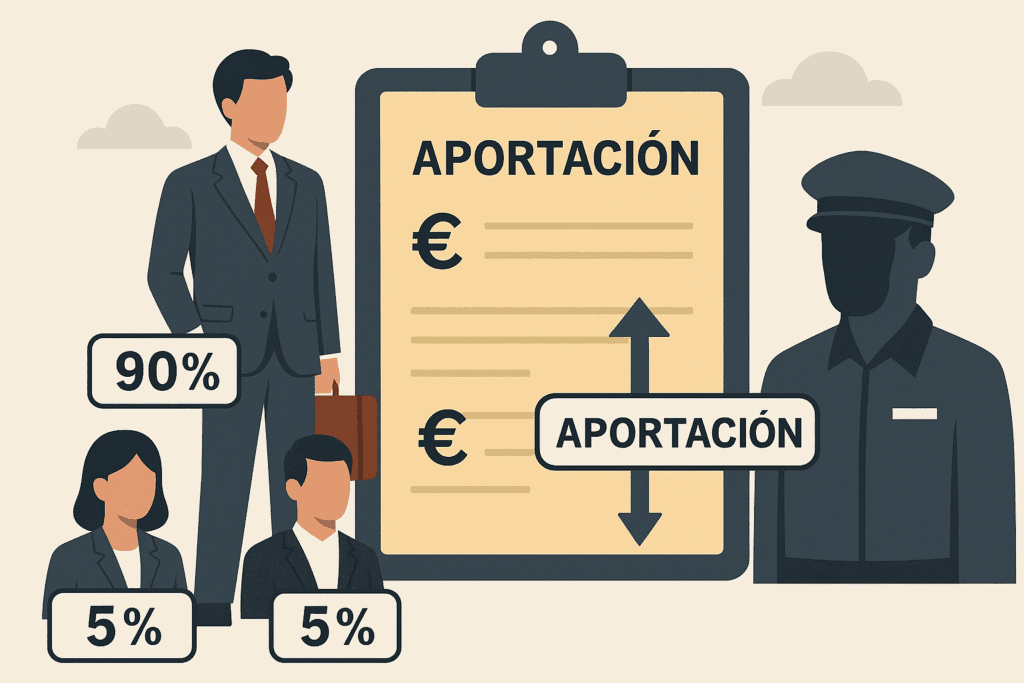

PACTOS PARASOCIALES

IS. APORTACIÓN DE LOS SOCIOS AL CAPITAL SOCIAL.El TEAC confirma que las aportaciones de socios desproporcionadas deben tributar como ingresos en el Impuesto sobre Sociedades. Los pactos parasociales carecen de eficacia frente a terceros, en este caso frente a Hacienda.

Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

Enlace: Resolución del TEAC de 17/07/2025

Resolución de la Generalitat de Catalunya

TRANSMISIÓN DE VIVIENDAS

ITP. TIPO DEL 20%. GRAN TENEDOR. Resolución 3/2025, impuesto sobre transmisiones patrimoniales y actos jurídicos documentados: aplicación del tipo de gravamen del 20% de transmisiones patrimoniales onerosas en la transmisión de viviendas cuando el adquirente sea una persona física o jurídica que tenga la consideración de gran tenedor o se transmita un edificio entero de viviendas.

Enlace: Resolució 3/2025

.