Os recordamos las leyes y modelos que están pendientes de aprobación:

Leyes:

1. INTERCAMBIO DE INFORMACIÓN, PRESCRIPCIÓN E ISD

DAC8. CRIPTOMONEDAS. Proyecto de Ley por la que se modifican la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de asistencia mutua y de recaudación, y otras normas tributarias

Situación:

En la actualidad se encuentra en el Congreso de los Diputados:

la iniciativa publicada en el BOCG el 13/06/2025 y

publicada la enmienda a la totalidad en el BOCG el 07/10/2025

Se ha rechazado la enmienda a la totalidad el 16/10/2025

Afecta:

El Congreso rechaza la devolución del Proyecto de Ley DAC8, que modifica la LGT, el IRPF y el ISD, y seguirá su tramitación.

Principales medidas:

Prescripción tributaria: se regula expresamente el plazo para declarar la responsabilidad, conforme a la jurisprudencia del Supremo.

Embargo de criptoactivos: se incorpora a la LGT.

Obligaciones de información y diligencia debida derivadas de la DAC8 y para proveedores de servicios de criptoactivos, con régimen sancionador (vigencia: 1.1.2026).

En IRPF, nuevas obligaciones informativas sobre criptoactivos.

En ISD, Extremadura pasa al régimen obligatorio de autoliquidación.

Normas afectadas: LGT, LIRPF y LISD.

Con efectos desde el 1 de enero de 2026

2. COOPERATIVAS

PROYECTO DE LEY Integral de Impulso de la Economía Social.

Situación:

En la actualidad se encuentra en el Congreso de los Diputados:

la iniciativa publicada en el BOCG el 18/10/2025 y

publicada la enmienda al articulado en el BOCG el 07/10/2025

Afecta:

El proyecto de ley actualiza la normativa de cooperativas, empresas de inserción y entidades de economía social, adaptándolas a la era digital y reforzando la transparencia, la igualdad y la lucha contra el fraude. Se moderniza la Ley 27/1999 de Cooperativas, la Ley 44/2007 de Empresas de Inserción y la Ley 5/2011 de Economía Social, ampliando la protección a colectivos vulnerables y consolidando el papel del sector, que representa el 10% del PIB y emplea a 2,2 millones de personas, con un 60% de mujeres.

3. CONTRATOS DE CRÉDITO INMOBILIARIO

Proyecto de ley de administradores y compradores de créditos y por la que se modifican la Ley de Medidas de Reforma del Sistema Financiero, la Ley de contratos de crédito al consumo, la Ley de ordenación, supervisión y solvencia de entidades de crédito, la Ley reguladora de los contratos de crédito inmobiliario, y el texto refundido de la Ley Concursal.

Situación:

En la actualidad se encuentra en el Congreso de los Diputados:

la iniciativa publicada en el BOCG el 14/03/2025

Afecta:

Proyecto de Ley que transpone la Directiva europea sobre administradores y compradores de créditos. La norma refuerza la protección de los consumidores financieros, especialmente los más vulnerables, y mejora la estabilidad del sistema al permitir a las entidades vender carteras de créditos dudosos. Se regula la actividad de administración y compraventa de estos créditos, exigiendo autorización del Banco de España y garantizando los derechos de los prestatarios. Además, se introducen obligaciones de renegociación de deudas antes de iniciar acciones judiciales y límites a los intereses y gastos por impago, reforzando la transparencia y la supervisión por el Banco de España.

4. FACTURA ELECTRÓNICA. B2B.

Proyecto de RD por el que se establece el régimen jurídico aplicable a la factura electrónica entre empresarios y profesionales y a las plataformas de intercambio de facturas electrónicas y por el que se modifica el reglamento por el que se regulan las obligaciones de facturación, aprobado por el real decreto 1619/2012, de 30 de noviembre.

Situación: En la actualidad se encuentra en audiencia pública el Borrador:

Afecta:

El proyecto desarrolla el artículo 12 de la Ley 18/2022 para implantar la factura electrónica obligatoria entre empresarios y profesionales, impulsando la digitalización y reduciendo la morosidad. La entrada en vigor será progresiva (1, 2 o 3 años) desde la publicación de la Orden del Ministerio de Hacienda.

5. RESPONSABILIDAD PATRIMONIAL DEL ESTADO LEGISLADOR.

Se publica en el BOCG el texto del Proyecto de Ley de modificación parcial de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, en materia de responsabilidad patrimonial del Estado legislador por daños derivados de la infracción del Derecho de la Unión Europea.

Situación:

En la actualidad se encuentra en el Congreso de los Diputados:

Afecta:

Adecuar el ordenamiento jurídico español a la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE), especialmente a la sentencia de 28 de junio de 2022 (asunto C-278/2020), sistematizando y ampliando los supuestos en que se puede exigir responsabilidad patrimonial al Estado legislador por infringir el Derecho de la UE.

6. LGT. DAC8. OBLIGACIONES DE INFORMACIÓN

Proyecto de Real Decreto por el que se desarrollan las normas de diligencia debida y las obligaciones de información de determinados proveedores de servicios de criptoactivos, y se modifican el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, el Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua y el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio

Situación:

Enlace: Proyecto de Real Decreto

Afecta a:

El presente proyecto de Real Decreto tiene por objeto la transposición y desarrollo técnico de la Directiva (UE) 2023/2226 (DAC8) al marco jurídico español, estableciendo:

- Las exigencias específicas de diligencia debida fiscal para los actores del ecosistema cripto,

- Las obligaciones sistemáticas de suministro de información tributaria a la AEAT,

- Y la articulación de un registro fiscal específico para operadores de criptoactivos.

A tal fin, se introducen modificaciones estructurales en los siguientes cuerpos reglamentarios:

- Reglamento General de las Actuaciones y Procedimientos de Gestión e Inspección Tributaria (RGAT), aprobado por RD 1065/2007,

- Reglamento de intercambio automático de información en el ámbito de la asistencia mutua (RD 1021/2015),

- Y el Reglamento General de Recaudación (RD 939/2005).

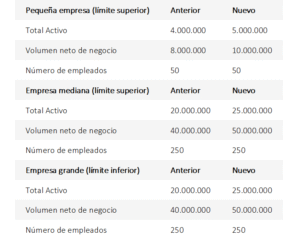

7. INFORMACIÓN FINANCIERA

Anteproyecto de Ley por la que se modifican los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa.

Situación:

Referencia Consejo de Ministros de 09/09/2025

Afecta a:

Modificación umbrales de tamaño de empresas para la simplificación de obligaciones contables

Entrada en Vigor

Según la disposición final sexta del texto:

- La ley entrará en vigor el día siguiente al de su publicaciónen el Boletín Oficial del Estado.

- Sin embargo, las modificaciones relativas a los nuevos criterios de tamaño serán de aplicación para los ejercicios económicos que se inicien a partir del 1 de enero de 2024.

Esto significa que, aunque la ley se publique más tarde, sus efectos sobre las cuentas anuales se retrotraen al inicio de 2024.

Modelos

1. IMPUESTO SOBRE EL MARGEN DE INTERESES Y COMISIONES DE DETERMINADAS ENTIDADES FINANCIERAS

Proyecto de Orden por la que se aprueban el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación» y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado» y se establecen las condiciones y el procedimiento para su presentación.

Situación:

2. MODELO 240, 241 y 242

IMPUESTO COMPLEMENTARIO. Se somete a audiencia e información pública el Proyecto de Orden por la que se aprueba el modelo 240 “Comunicación de la entidad constitutiva declarante de la declaración informativa del Impuesto Complementario”, el modelo 241 “Declaración informativa del impuesto complementario”, y el modelo 242 “Autoliquidación del Impuesto Complementario” y se establecen las condiciones y el procedimiento para su presentación.

3. HIDROCARBUROS

IVA. OPERADOR CONFIABLE. Se somete a audiencia e información pública el Proyecto de Orden por la que se aprueba el procedimiento para reconocer la condición de operador confiable y por la que se regula la creación y el mantenimiento de un registro de operadores confiable.

4. HIDROCARBUROS

IVA. PAGO A CUENTA. Se somete a audiencia e información pública el Proyecto de Orden por la que se aprueba el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero» y se establecen las condiciones y el procedimiento para su presentación.

5. HIDROCARBUROS

IVA. AVALES. Se somete a audiencia e información pública el Proyecto de orden por la que se aprueban el modelo, los requisitos y los aspectos generales correspondientes a los avales a los que se refiere el apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido y que deben constituirse en garantía del ingreso del citado impuesto con ocasión de la entrega de determinados carburantes que abandonen el régimen de depósito distinto del aduanero.

6. MUTUALISTAS

Proyecto de orden por la que se aprueba el modelo 185, Declaración informativa mensual de cotizaciones de afiliados y mutualistas, y se establecen las condiciones y el procedimiento para su presentación.

7. MODELOS 195, 199, 182, 193, 184, 282, 345 y 289

Proyecto de Orden por la que se modifica la Orden de 21 de diciembre de 2001, por la que se aprueban los modelos 195 y 199; la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182; la Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193; la Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184; la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282; la Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 y se actualiza el contenido de los anexos I y II de la Orden HAP/1695/2016, de 25 de octubre, por la que aprueba el modelo 289.

8. MODELO 347, 190 y 270

Proyecto de orden por la que se modifican la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del impuesto sobre la renta de las personas físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta y la Orden HAP/2368/2013, de 13 de diciembre, por la que se aprueba el modelo 270, «Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas» y se determinan el lugar, forma, plazo y el procedimiento para su presentación.

9. GASES FLUORADOS. MODELO 587 y A23

Proyecto de Orden por la que se modifica la Orden HFP/826/2022, de 30 de agosto, por la que se aprueba el modelo 587 «Impuesto sobre los gases fluorados de efecto invernadero. autoliquidación» y el modelo A23 «Impuesto sobre los gases fluorados de efecto invernadero. solicitud de devolución«, se determinan la forma y procedimiento para la presentación de los mismos, y se regulan la inscripción en el registro territorial y la llevanza de la contabilidad de existencias.

10. IMPUESTO SOBRE MARGEN DE INTERESES. MODELO 780 y 781

Proyecto de Orden por la que se modifica la Orden HAC/532/2025, de 26 de mayo, por la que se aprueba el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación« y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado« y se establecen las condiciones y el procedimiento para su presentación.

Artículos Relacionados

- Podcast sobre los modelos de Cuentas Anuales 2025 ARNAUT

- Podcast FLASH FISCAL 10/02/2025 ARNAUT : PLANES PENSIONES rescate anticipado

- Podcast FLASH FISCAL 08/01/2025 ARNAUT : Presupuestos 2025 ANDALUCIA

- Podcast FLASH FISCAL 08/01/2025 ARNAUT : Presupuestos 2025 CANTABRIA

- Podcast FLASH FISCAL 08/01/2025 ARNAUT : Presupuestos 2025 GALICIA