Boletines Oficiales

UE

14/07/2026

ACUERDO SOBRE GIBALTRAR. Decisión (Euratom) 2026/1564 del Consejo, de 1 de julio de 2026, por la que se aprueba la celebración por la Comisión Europea, en nombre de la Comunidad Europea de la Energía Atómica, del Acuerdo respecto a Gibraltar entre la Unión Europea y la Comunidad Europea de la Energía Atómica, por una parte, y el Reino Unido de Gran Bretaña e Irlanda del Norte, por otra.

Entrada en vigor del acuerdo UE-Gibraltar

Catalunya

13.07.2026

PRESSUPOSTOS 2026

Llei 10/2026, de 9 de juliol, de pressupostos de la Generalitat de Catalunya per al 2026

(No s’aproven mesures en tributs cedits) (Solament en matèria tributària s’aprova el cànon de l’aigua- art. 43-, i actualització de les taxes amb tipus de quantia fixa-art. 44-.) (El interès legal del diner i interès de demora remi teix a la llei de pressupostos generals de l’Estat)

MESURES 2026

Llei 11/2026, de 9 de juliol, de mesures fiscals, financeres, administratives i del sector públic

Sentencia

IMPUTACIÓN

IRPF. ATRASOS SALARIALES. El Tribunal Supremo fija que los atrasos salariales derivados de un conflicto colectivo se imputan en el IRPF cuando el derecho individual queda definitivamente reconocido

La sentencia declara que la firmeza de una sentencia de conflicto colectivo no determina por sí sola la imputación temporal de los atrasos salariales en el IRPF si aún no existe un crédito líquido, vencido y exigible a favor de cada trabajador. La imputación debe realizarse en el ejercicio en que el derecho individual se concreta mediante conciliación o sentencia firme.

Enlace: Sentencia del TS de 16/06/2026

El Tribunal Supremo aclara cuándo deben imputarse en el IRPF los atrasos salariales derivados de un conflicto colectivo

El Tribunal Supremo ha fijado doctrina sobre la imputación temporal en el IRPF de los atrasos salariales reconocidos tras una sentencia de conflicto colectivo. Concluye que estos rendimientos deben declararse en el ejercicio en que el trabajador obtiene el reconocimiento individual de su derecho mediante conciliación o sentencia firme, y no cuando adquiere firmeza la sentencia colectiva si esta no determina un crédito salarial líquido, vencido y exigible.

La sentencia subraya que las resoluciones dictadas en procedimientos de conflicto colectivo tienen un carácter declarativo y general, por lo que no generan por sí solas un derecho de crédito individual. Solo cuando se concreta la cuantía y el derecho de cada trabajador nace un crédito exigible que determina la imputación temporal de los rendimientos del trabajo en el IRPF.

Sentencia

GASTOS DEDUCIBLES

IRPF. GASTOS DE DETECTIVE. El TSJ de Castilla y León avala la deducibilidad en el IRPF de los gastos de detective contratados por una farmacia para defender su actividad frente a prácticas irregulares de farmacias competidoras.

La Sala considera que, aunque la investigación privada no forma parte de la actividad propia de una oficina de farmacia, los servicios del detective guardaban una relación directa con la protección de los ingresos del negocio, al destinarse a acreditar infracciones administrativas de otras farmacias que afectaban a su actividad. Sin embargo, mantiene la improcedencia de deducir determinados gastos de telefonía al no acreditarse su afectación exclusiva a la actividad económica.

Enlace: Sentencia del TSJ de Castilla y León de 15/05/2026

Gasto deducible de detective para proteger la actividad de una farmacia

El TSJ de Castilla y León declara deducibles en el IRPF los gastos de un detective privado contratados por la titular de una oficina de farmacia para investigar presuntas infracciones administrativas cometidas por farmacias competidoras que afectaban a su actividad.

La Sala considera que, aunque la investigación privada no forma parte del objeto de la actividad farmacéutica, el gasto guarda una relación directa con la defensa del negocio y la protección de sus ingresos, al destinarse a promover actuaciones frente a prácticas que perjudicaban su volumen de ventas. En cambio, mantiene la regularización de los gastos de telefonía al no poder diferenciarse en las facturas los servicios profesionales de otros de uso personal, como la televisión incluida en el paquete contratado.

Auto admitido a trámite

SOCIOS PERSONAS FÍSICAS

IRPF. IAE. El Tribunal Supremo admite tres recursos clave para definir el régimen fiscal de las Agrupaciones de Interés Económico cuando sus socios son personas físicas

El Alto Tribunal fijará doctrina sobre la tributación en el IRPF del ahorro fiscal generado por las AIE cinematográficas y sobre el derecho de los socios a impugnar las regularizaciones derivadas de la comprobación de la entidad.

Enlace: Auto 5784/2026 del TS de 03/06/2026; Auto 5764/2026 del TS de 03/06/2026; Auto 6170/2026 del TS de 24/06/2026

ARRENDAMIENTO A FAMILIARES

IP. EXENCIÓN. El Tribunal Supremo analizará si el arrendamiento a familiares a precio de mercado permite mantener la exención en el Impuesto sobre el Patrimonio de los inmuebles afectos a una empresa familiar.

El Alto Tribunal determinará si el arrendamiento de inmuebles a familiares a precio de mercado permite mantener su consideración como elementos afectos a efectos de la exención en el Impuesto sobre el Patrimonio.

Enlace: Auto del TS de 29/04/2026

El Tribunal Supremo admite un recurso para aclarar la exención de empresa familiar en el Impuesto sobre el Patrimonio

El Tribunal Supremo ha admitido a trámite un recurso de casación para determinar si los inmuebles de una sociedad dedicada al arrendamiento, alquilados al propio socio o a miembros de su grupo familiar a precio de mercado, pueden considerarse elementos afectos a la actividad económica a efectos de la exención en el Impuesto sobre el Patrimonio. La admisión responde a la existencia de criterios contradictorios entre distintas Secciones del TSJ de Cataluña y a la ausencia de jurisprudencia sobre esta concreta cuestión. La futura sentencia fijará un criterio de gran relevancia para la aplicación del régimen de empresa familiar.

Sentencia

SOCIEDAD INTERPUESTA

IP. REGULARIZACIÓN ÍNTEGRA. El TSJ de Cataluña aplica la doctrina de la regularización íntegra y obliga a reducir el valor de las participaciones en el IP tras imputar las rentas al socio en el IRPF

El TSJ de Cataluña aplica la doctrina de la regularización íntegra y concluye que, si las rentas de una sociedad interpuesta se imputan al socio en el IRPF, el valor de las participaciones en el Impuesto sobre el Patrimonio debe recalcularse teniendo en cuenta la reducción del patrimonio neto de la entidad.

Enlace: Sentencia del TSJ de Catalunya de 13/04/2026

El TSJ de Cataluña aplica la doctrina de la regularización íntegra del Tribunal Supremo y concluye que, cuando la Inspección considera que una sociedad es meramente interpuesta e imputa sus rentas al socio en el IRPF, también debe reflejar esa regularización en el Impuesto sobre el Patrimonio. En consecuencia, el valor de las participaciones debe recalcularseteniendo en cuenta la reducción del patrimonio neto de la sociedad, evitando una tributación incoherente derivada de una misma regularización.

Sentencia

GANANCIA POR LA VENTA DE FONDOS DE INVERSIÓN PARA ADQUIRIR INMUEBLES

ISD. PRINCIPAL FUENTE DE RENTA. El TSJ de Aragón reconoce la reducción en el ISD al considerar afectos a la actividad los fondos de inversión reinvertidos en inmuebles de arrendamiento

El TSJ de Aragón concluye que las ganancias derivadas del reembolso de fondos de inversión (que supusieron que el peso del rendimiento neto de la actividad económica de arrendamiento quedara por debajo del 50% que exige la norma para considerar la actividad como principal fuente de renta) reinvertidos íntegramente en inmuebles afectos a la actividad de arrendamiento no impiden aplicar la reducción por empresa familiar en el ISD, al considerar que dichos activos financieros estaban funcionalmente vinculados al negocio.

Enlace: Sentencia del TSJ de Aragón de 09/01/2026

El TSJ de Aragón reconoce la aplicación de la reducción por empresa familiar en el ISD al concluir que la venta de fondos de inversión, cuyo importe se reinvirtió íntegramente en nuevos inmuebles destinados al arrendamiento, no puede impedir su aplicación. Aunque esas ganancias patrimoniales provocaron que el rendimiento neto de la actividad de arrendamiento descendiera por debajo del 50 % exigido para que constituya la principal fuente de renta, la Sala considera que los fondos estaban funcionalmente vinculados a la actividad económica. Con apoyo en la jurisprudencia del Tribunal Supremo, rechaza el criterio de la Inspección por excesivamente rigorista y afirma que la normativa de empresa familiar no debe penalizar las operaciones de reinversión empresarial.

Consulta DGT

REPARTO DE LA PRIMA DE EMISIÓN

IS. RESERVA DE CAPITALIZACIÓN. La DGT confirma que el reparto de la prima de emisión al socio no afecta al cálculo del incremento de los fondos propios para la reserva de capitalización

La distribución de la prima de emisión, al ser una devolución de una aportación de socios excluida del cómputo de los fondos propios del artículo 25.2 de la LIS, no reduce el incremento de fondos propios ni compromete el requisito de mantenimiento de la reserva de capitalización, tanto en consolidación fiscal como fuera de ella.

Enlace: Consulta V0655-26 de 23/03/2026 y Consulta V0422-26 de 26/02/2026

La distribución de la prima de emisión no reduce el incremento de fondos propios para la reserva de capitalización

La DGT concluye que la distribución de la prima de emisión a favor del socio no debe tenerse en cuenta para calcular el incremento de los fondos propios ni para verificar el cumplimiento del requisito de mantenimiento exigido para aplicar la reserva de capitalización.

La DGT fundamenta su criterio en que la prima de emisión constituye una aportación de socios, partida que el artículo 25.2 de la Ley del Impuesto sobre Sociedades excluye expresamente del cómputo de los fondos propios. En consecuencia, si las aportaciones de socios no incrementan los fondos propios computables, su posterior devolución tampoco puede minorarlos, evitando así un tratamiento asimétrico.

Asimismo, recuerda que este criterio resulta aplicable tanto en el cálculo del incremento inicial de los fondos propios como en la comprobación de su mantenimiento durante el plazo legal. En los grupos que tributan en régimen de consolidación fiscal, la reserva de capitalización se determina a nivel del grupo y la distribución de la prima de emisión recibe el tratamiento propio de los dividendos internos, sin alterar la neutralidad del régimen.

Con esta consulta, la DGT reafirma la doctrina ya mantenida en consultas anteriores (entre otras, V0931-21 y V0327-24) y aporta seguridad jurídica sobre el tratamiento de las devoluciones de prima de emisión en el ámbito de la reserva de capitalización.

Consulta DGT

REUTILIZACIÓN DE RESERVA

IS. RESERVA DE CAPITALIZACIÓN. La DGT permite reutilizar una reserva de capitalización previamente dotada para aplicar una nueva reducción en el grupo fiscal, sin necesidad de constituir una nueva reserva.

La consulta concluye que, si ya existe una reserva de capitalización correctamente contabilizada y vuelve a quedar indisponible por el importe de la nueva reducción, se cumple el requisito del artículo 25 LIS, primando una interpretación finalista del incentivo fiscal.

Enlace: Consulta V0558-26 de 10/03/2026

La Consulta Vinculante concluye que, en el régimen de consolidación fiscal, no es necesario dotar una nueva reserva de capitalización para aplicar una nueva reducción en la base imponible cuando ya existe una reserva previamente dotada, correctamente contabilizada y con importe suficiente.

La DGT considera que el requisito del artículo 25.1.b) de la Ley del Impuesto sobre Sociedades se cumple siempre que la reserva figure en el balance con absoluta separación y título apropiado y vuelva a quedar indisponible por el importe de la nueva reducción durante el plazo legal. La interpretación se basa en la finalidad del incentivo fiscal, priorizando la existencia material de una reserva que garantice el mantenimiento del incremento de fondos propios frente a exigencias meramente formales.

Este criterio supone una simplificación práctica para los grupos fiscales, al evitar nuevas dotaciones o reclasificaciones contables cuando una reserva existente puede cumplir nuevamente la función exigida por la norma.

Consulta DGT

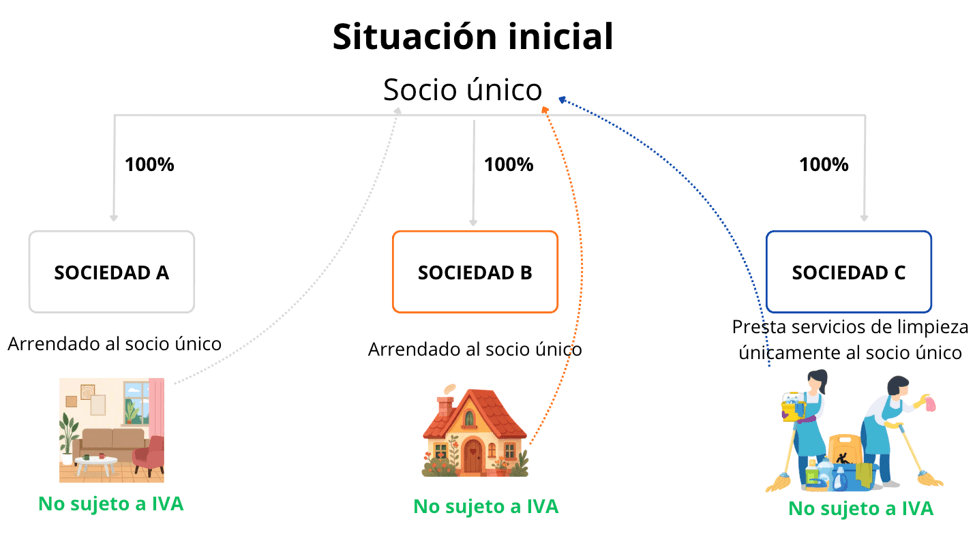

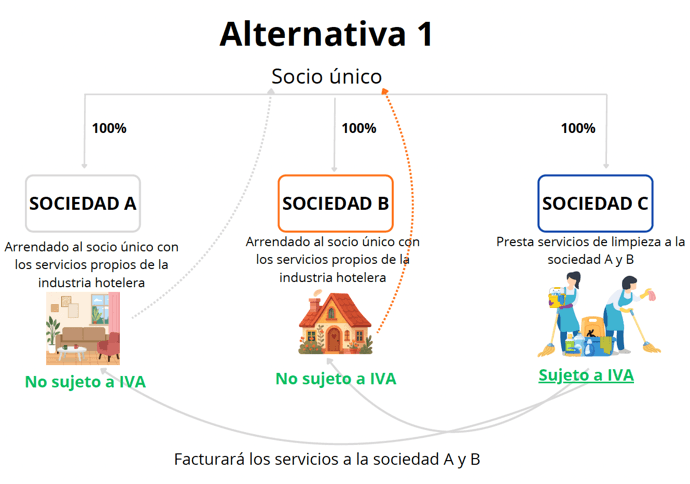

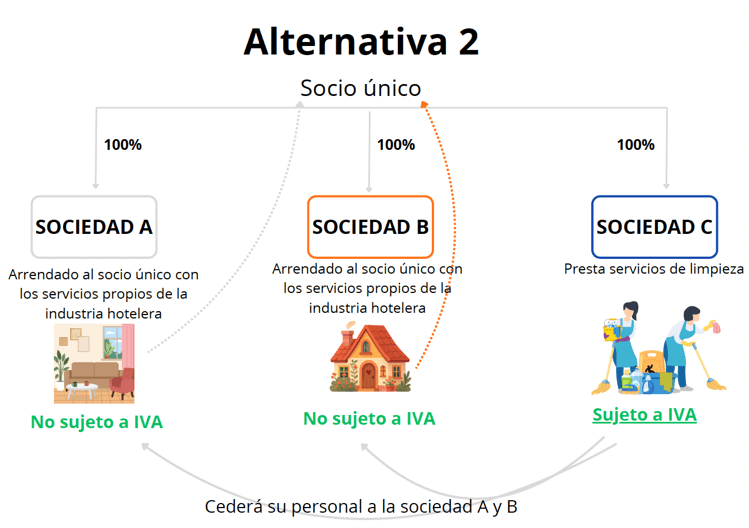

PRESTACIÓN DE SERVICIOS O ARRENDAMIENTO A SU SOCIO ÚNICO

IVA. ACTIVIDAD EMPRESARIAL SUJETA AL IVA. La DGT considera que las sociedades instrumentales que únicamente satisfacen necesidades privadas del socio único no actúan como empresarios a efectos del IVA

La inexistencia de una verdadera intervención en el mercado impide que las sociedades tengan la condición de empresarios o profesionales, por lo que las operaciones realizadas exclusivamente en favor del socio único quedan no sujetas al IVA y no generan derecho a la deducción de las cuotas soportadas.

Enlace: Consulta V0403-26 de 26/02/2026

La DGT niega la sujeción al IVA de sociedades utilizadas exclusivamente para atender las necesidades privadas del socio único

La DGT concluye que las sociedades que únicamente poseen inmuebles o prestan servicios destinados al disfrute exclusivo de su socio único no tienen la condición de empresarios o profesionales a efectos del IVA, al no intervenir realmente en el mercado.

En consecuencia, los arrendamientos de viviendas y los servicios accesorios (limpieza, jardinería, conductor, cambio de sábanas, etc.) prestados exclusivamente al socio quedan no sujetos al IVA, las sociedades no deben repercutir el impuesto y no pueden deducir las cuotas soportadas.

La DGT precisa, no obstante, que si una de las sociedades comienza a prestar servicios a otras entidades del grupo en condiciones de mercado, dichas prestaciones sí estarán sujetas al IVA. Sin embargo, ello no altera la conclusión respecto de los arrendamientos y servicios prestados al socio único, que continuarán no sujetos al impuesto.

La consulta consolida la doctrina administrativa según la cual la mera titularidad de bienes destinados al uso privado del socio no constituye una actividad económica a efectos del IVA.