NORMAS PUBLICADAS

ESTATAL

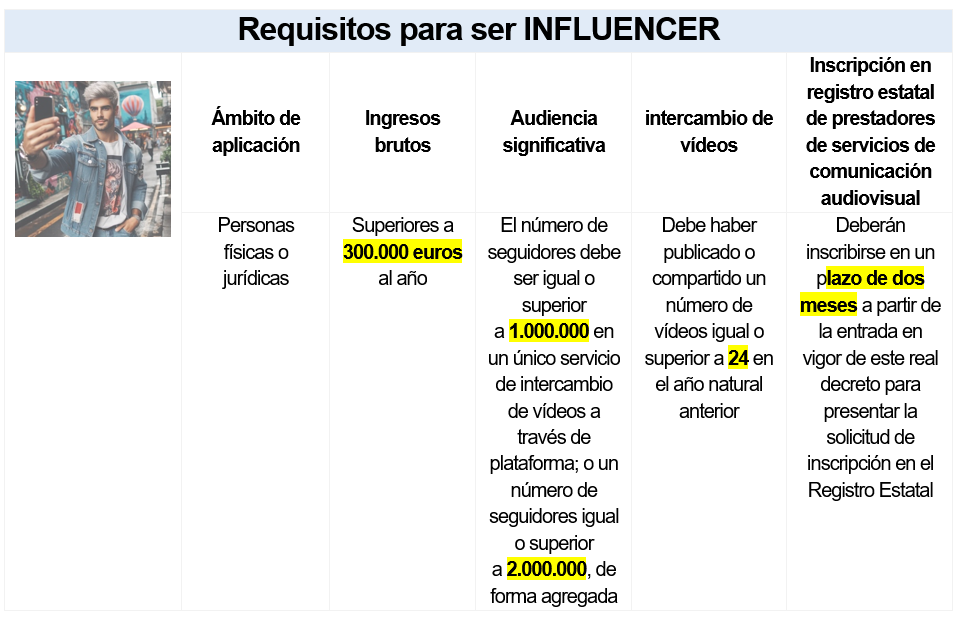

REGULACIÓN DE LOS “INFLUENCERS” O “USUARIO DE ESPECIAL RELEVANCIA”

Real Decreto 444/2024, de 30 de abril, por el que se regulan los requisitos a efectos de ser considerado usuario de especial relevancia de los servicios de intercambio de vídeos a través de plataforma, en desarrollo del artículo 94 de la Ley 13/2022, de 7 de julio, General de Comunicación Audiovisual.

Requisitos:

CATALUNYA

SUBVENCIONS

RESOLUCIÓ EMT/1466/2024, de 28 d’abril, per la qual s’aproven les bases reguladores per a la concessió de subvencions per a noves oportunitats de negoci.

SUBVENCIONES

RESOLUCIÓN EMT/1466/2024, de 28 de abril, por la que se aprueban las bases reguladoras para la concesión de subvenciones para nuevas oportunidades de negocio.

CANARIAS

PRECINTAS DE CIRCULACIÓN.

ORDEN de 17 de abril de 2024, por la que se modifica la Orden de 9 de mayo de 2011, de desarrollo de la Ley 1/2011, de 21 de enero, del Impuesto sobre las Labores del Tabaco y otras Medidas Tributarias.

RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS

Real Decreto 436/2024, de 30 de abril, por el que se modifica el Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre.

IRPF

IRNR. Tributación de las rentas del trabajo obtenidas por un residente en Andorra que presta servicios para una empresa española. Pueden tributar en España por el IRnR.

Enlace: Acceder a Consulta V0162-24 de 19/02/2024

IRPF. Tributación de un residente español que teletrabaja para una universidad alemana trabajando físicamente 1 mes al año en la universidad.

Enlace: Acceder a Consulta V0160-24 de 19/02/2024

IRPF. PÉRDIDAS PATRIMONIALES. El TS, en contra de los dictaminado por el TSJ de Valencia, estima que en la donación de 4 inmuebles de unos padres a sus hijos no pueden generar pérdidas.

Enlace: Acceder a Sentencia del TS de 12/04/2024

Es objeto del presente recurso de casación la consideración de pérdida patrimonial la diferencia de valor de adquisición y transmisión de varios inmuebles donados por el recurrente y su esposa a sus hijos, computando la administración la ganancia patrimonial generada por la donación de cuatro inmuebles mientras que niega la consideración de pérdida patrimonial respecto a esa misma donación, pero referida a los otros cuatro inmuebles.

El TSJ de Valencia en su sentencia del 28/09/2022 estimó que el contribuyente podía aplicarse dichas pérdidas. Ahora el TS, en respuesta a la cuestión de casación estima que, en interpretación del artículo 33.5.c) de la Ley 35/2006, de 28 de noviembre, IRPF, no procede computar, a efectos de este impuesto, las pérdidas patrimoniales declaradas debidas a transmisiones lucrativas por actos inter vivos o liberalidades, aunque en unidad de acto se computen las ganancias patrimoniales también declaradas, derivadas de ese mismo tipo de transmisiones

IS

DEDUCCIÓN POR INVERSIONES EN BIENES DESTINADOS A LA PROTECCIÓN DEL MEDIO AMBIENTE. Las deducciones en inversiones medioambientales se pueden acreditar dentro del plazo máximo de 15 años desde que se realizó la inversión, sin necesidad de rectificar la autoliquidación del ejercicio en que esta se efectuó; es decir, en la primera autoliquidación que se presente una vez se haya obtenido la certificación medioambiental correspondiente.

Enlace: Acceder a Consulta V0012-24 de 13/02/2024

ACTIVIDAD ECONÓMICA DE ARRENDAMIENTO DE INMUEBLES. La DGT acepta la “externalización” del requisito de “persona empleada a tiempo completo” a efectos de considerar la actividad de arrendamiento de inmuebles como una actividad económica.

Enlace: Acceder a Consulta V0090-24 de 15/02/2024

RESERVA DE NIVELACIÓN. Requisitos. Entidad dedicada al arrendamiento de vivienda con persona contratada.

Enlace: Acceder a Resolución del TEAR de Catalunya de 02/01/2024