Norma en tramitación

PROYECTO

MODELOS 195, 199, 182, 193, 184, 282, 345 y 289. Proyecto de Orden por la que se modifica la Orden de 21 de diciembre de 2001, por la que se aprueban los modelos 195 y 199; la Orden EHA/3021/2007, de 11 de octubre, por la que se aprueba el modelo 182; la Orden EHA/3377/2011, de 1 de diciembre, por la que se aprueba el modelo 193; la Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184; la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282; la Orden HFP/823/2022, de 24 de agosto, por la que se aprueba el modelo 345 y se actualiza el contenido de los anexos I y II de la Orden HAP/1695/2016, de 25 de octubre, por la que aprueba el modelo 289.

Enlace: Proyecto

Cuestión de inconstitucionalidad

CONSTITUCIONAL O INCONSTITUCIONAL

VALOR DE REFERENCIA. El TC ha admitido a trámite y deberá pronunciarse sobre si es constitucional la utilización del valor de referencia del Catastro como base imponible en el ITP.

Enlace: Admisión a trámite

Consulta DGT

CRIPTOMONEDAS

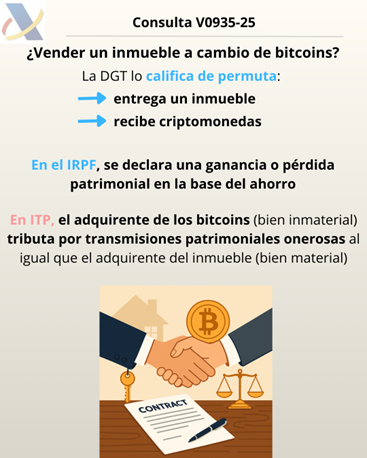

IRPF/ITP. VENTA INMUEBLE. La venta de un inmueble a cambio de criptomonedas tributan como permuta en el IRPF

En IRPF, la transmisión del inmueble origina una ganancia o pérdida patrimonial; en ITP, el adquirente de las criptomonedas tributa por transmisiones onerosas salvo que el transmitente de los criptoactivos actúe como empresario o la operación quede sujeta a IVA

Enlace: Consulta V0935-25 de 27/05/2025

Consulta DGT

PARTICIPACIÓN INDIRECTA

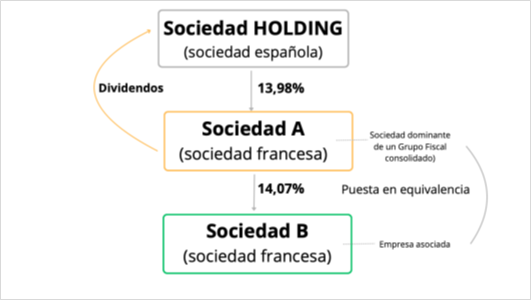

IS. EXENCIÓN DE DIVIDENDOS. La DGT confirma la aplicación de la exención de dividendos en participaciones extranjeras indirectas cuando no se supera el 70% de ingresos financieros.

Una sociedad holding española puede aplicar la exención del artículo 21 de la LIS sobre dividendos de una participada francesa, sin necesidad de examinar la participación indirecta, al no superar el límite de ingresos financieros en la cuenta consolidada

Enlace: Consulta V0654-25 de 10/04/2025

Sentencia del TSJUE

DIVIDENDOS

Fiscalidad: es contraria al Derecho de la Unión una normativa nacional que sujeta a imposición en una medida superior al 5 % de su importe los dividendos que los intermediarios financieros, como sociedades matrices, perciben de aquellas de sus filiales que residen en otros Estados miembros

Así sucede incluso cuando dicha tributación se produce mediante un impuesto que no recae sobre los rendimientos de las sociedades, pero que incluye en su base imponible dichos dividendos o una fracción de ellos.

Enlace: Sentencia del TSJUE de 01/08/2025

Resolución del TEAC

RÉGIMEN ESPECIAL “RESIDENTES NO HABITUALES”

IRNR. CONVENIO DOBLE IMPOSICIÓN ESPAÑA-PORTUGAL. La aplicación del régimen especial portugués de “residentes no habituales” imposibilita la aplicación del Convenio de Doble Imposición entre España y Portugal

Para perceptores de pensiones del INSS que se trasladan a Portugal bajo el Régimen No Habituales (RNH), no es aplicable el CDI si en Portugal no existe sujeción plena por renta mundial. En tal caso, España puede exigir IRNR por la pensión de fuente española y denegar devoluciones que conducirían a no imposición.

Enlace: Resolución del TEAC de 22/05/2025

Consulta DGT

BENEFICIARIO

IP/ISD. TRUST. La DGT examina la transcendencia fiscal en España de un “trust” constituido en Panamá por un “settlor” cuyo beneficiario es residente en España.

La DGT nos recuerda que el ordenamiento jurídico español no reconoce la figura de los trusts, por lo que, mientras viva el settlor, los futuros beneficiarios no tendrán que incluir los bienes en sus declaraciones del Impuesto sobre el Patrimonio o del Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Enlace: Consulta V0986-25 de 10/06/2025

.