Boletines Oficiales

Estatal

IMPUESTOS MODELOS

MODELO 185. Orden HAC/1197/2025, de 21 de octubre, por la que se aprueba el modelo 185, «Declaración informativa mensual de cotizaciones de afiliados y mutualistas», y se establecen las condiciones y el procedimiento para su presentación.

MODELO 240, 241 y 242. Orden HAC/1198/2025, de 21 de octubre, por la que se aprueba el modelo 240 «Comunicación de la entidad constitutiva declarante de la declaración informativa del Impuesto Complementario», el modelo 241 «Declaración informativa del Impuesto Complementario», y el modelo 242 «Autoliquidación del Impuesto Complementario» y se establecen las condiciones y el procedimiento para su presentación.

Navarra

RECAUDACIÓN. DECRETO FORAL 113/2025, de 15 de octubre, por el que se modifica el Reglamento de Recaudación de la Comunidad Foral de Navarra, aprobado por Decreto Foral 177/2001, de 2 de julio.

Sentencia del TS

DESVINCULACIÓN EFECTIVA

IRPF. INDEMNIZACIÓN. RENDIMIENTOS IRREGULARES. El Tribunal Supremo declara que no se exige desvinculación efectiva del trabajador para aplicar la reducción del 40% por rendimientos irregulares en caso de cese por mutuo acuerdo.

El Supremo limita el alcance del requisito de desvinculación efectiva a los supuestos de exención, excluyéndolo de las reducciones por rendimientos irregulares en el IRPF.

Enlace: Sentencia del TS de 07/10/2025

Sentencia del TS

SERVICIOS PROFESIONALES

IRPF. ACTIVIDADES ECONÓMICAS. El Tribunal Supremo aclara que los servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT.

servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT.

El Tribunal Supremo declara que, a efectos del IRPF, basta con que el socio profesional mayoritario de una sociedad esté obligado legalmente a estar en el RETA (art. 305 LGSS) para que sus retribuciones se califiquen como rendimientos de actividad económica (art. 27.1 LIRPF). No es necesario que figure formalmente de alta en el RETA.

Enlace: Sentencia del TS de 08/10/2025

Consulta de la DGT

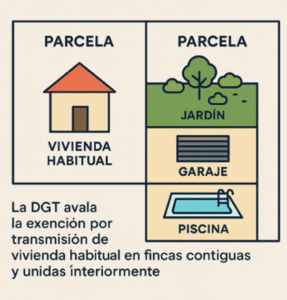

DOS UNIDADES CATASTRALES DIFERENTES

IRPF. EXENCIÓN POR TRANSMISIÓN VIVIENDA. La DGT avala la exención por transmisión de vivienda habitual en fincas contiguas y unidas interiormente

transmisión de vivienda habitual en fincas contiguas y unidas interiormente

Se podrá aplicar la exención del artículo 33.4.b) LIRPF a ambas parcelas si se justifica su uso conjunto como vivienda habitual, aunque tengan referencias catastrales distintas.

Enlace: Consulta V1631-25 de 15/09/2025

Sentencia del TSJ

VIVIENDA HABITUAL

IRPF. RÉGIMEN DE IMPATRIADOS. El TSJ de Madrid reconoce que un contribuyente acogido al régimen de impatriados (“régimen Beckham”) no debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente.

debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente.

El TSJ de Madrid reitera su criterio ya establecido en otras sentencias en posición contraria al TEAC que resuelve sobre la imputación de rentas inmobiliarias por la vivienda habitual en España de contribuyentes acogidos al régimen de impatriados.

Enlace: Sentencia del TSJ de Madrid de 27/09/2025

Sentencia del TS

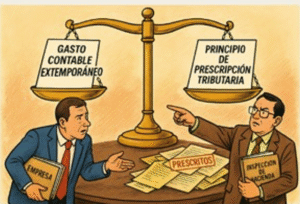

GASTOS CONTABILIZADOS FUERA DE PLAZO

IS. GASTOS. BINs. El Supremo fija doctrina sobre la deducibilidad de gastos contabilizados fuera de plazo: la prescripción impide modificar la base imponible de ejercicios cerrados

imponible de ejercicios cerrados

La contabilidad extemporánea no permite reactivar ejercicios prescritos ni modificar bases imponibles negativas en perjuicio del fisco o en beneficio del contribuyente.

Enlace: Sentencia del TS de 07/10/2025

Sentencia del TS

AUTODECLARACIÓN DEL ISD

ISD. PLAZO APLAZAMIENTO. El Tribunal Supremo declara que la Junta de Andalucía no puede inadmitir por extemporánea una solicitud de aplazamiento del Impuesto sobre Sucesiones presentada junto con la autoliquidación, fijando doctrina sobre los plazos aplicables.

El Supremo corrige el criterio restrictivo de la Junta de Andalucía y aclara que el límite de cinco meses del Reglamento del Impuesto sobre Sucesiones no puede acortar el plazo legal para solicitar el aplazamiento, reforzando la protección del contribuyente en casos de falta de liquidez en herencias.

Enlace: Sentencia del TS de 15/10/2025

Sentencia del TSJUE

SERVICIOS INTRAGRUPO

IVA. El TJUE considera sujeta a IVA la remuneración de servicios intragrupo calculada según directrices OCDE y admite exigir documentación adicional a la factura para deducir el impuesto

El Tribunal de Justicia de la Unión Europea declara que las prestaciones de servicios entre sociedades del mismo grupo, remuneradas conforme a un método de precios de transferencia basado en las directrices de la OCDE, constituyen operaciones sujetas a IVA. Además, admite que la Administración pueda exigir documentos complementarios a la factura para acreditar la realidad de los servicios y el derecho a la deducción, siempre que dicha exigencia sea necesaria y proporcionada.

Enlace: Sentencia del TSJUE de 04/09/2025 asunto C-726/23

Sentencia del TS

REQUERIMIENTO PREVIO

LGT. RECARGO POR EXTEMPORÁNEA SIN REQUERIMEINTO PREVIO. El Tribunal Supremo anula un recargo por declaración extemporánea a Apple al considerar que existió requerimiento previo derivado de una inspección anterior

anterior

La Sala Tercera del Tribunal Supremo amplía el concepto de “requerimiento previo” del artículo 27 LGT, considerando que una actuación inspectora sobre un ejercicio anterior puede excluir el recargo si afecta a ejercicios posteriores con hechos idénticos.

Enlace: Sentencia del TS de 16/10/2025