Actualidad de la web AEAT

RECAUDACIÓN

GESTIÓN APLAZAMIENTOS Y FRACCIONAMIENTOS. Instrucción 3/2025, de 23 de julio, de la Agencia Estatal de Administración Tributaria – Departamento de Recaudación, por la que se modifica la Instrucción 2/2023, de 3 de abril, sobre gestión de aplazamientos y fraccionamientos de pago. La tienes publicada en la sede de la AEAT

Enlace: Instrucción

Resolución del TEAC

QUI POTEST PLUS, POTEST MINUS

LGT. PROCEDIMIENTO INSPECTOR. El TEAC avala el uso de documentación obtenida lícitamente en inspecciones para regularizar ejercicios posteriores ampliados.

Los datos, informes, documentos y antecedentes con trascendencia tributaria obtenidos lícitamente por la Administración tributaria en el curso de un procedimiento inspector pueden ser utilizados por el órgano que haya realizado las actuaciones para la regularización, en su caso, de los ejercicios a los que posteriormente se amplíe el alcance o extensión del procedimiento.

Enlace: Resolución del TEAC de 20/10/2025

Resolución del TEAC

DETERMINACIÓN DE LA BASE LIQUIDABLE

IRPF. DEDUCCIÓ POR DOBLE IMPOSICIÓN INTERNACIONAL. El TEAC confirma que la deducción por doble imposición en IRPF debe calcularse sobre base liquidable española, no sobre la íntegra extranjera

La expresión «parte de base liquidable gravada en el extranjero», del artículo 80.1.b) LIRPF, debe entenderse referida a la parte de la base liquidable determinada conforme a la normativa interna de IRPF que ha sido objeto de gravamen en el extranjero.

Enlace: Resolución del TEAC de 20/10/2025

Consulta de la DGT

GESTIÓN EXTERNALIZADA

IS. ACTIVIDAD ECONÓMICA. La DGT determina que existe una actividad económica en filiales que de dedican al arrendamiento de inmuebles aunque la gestión esté externalizada a los efectos de la exención de la transmisión de participaciones del art. 21.3 de la LIS

Una sociedad que arrienda naves logísticas mediante un gestor externo no es patrimonial y puede aplicar la exención por venta de filiales

Enlace: Consulta V1547-25 de 01/09/2025

Sentencia

EXIGENCIA DE CERTIFICADO

IRnR. CERTIFICADO DE RESIDENCIA. El TSJ de Madrid flexibiliza la exigencia del certificado de residencia fiscal si el país de destino deniega su expedición de forma generalizada

Enlace: Sentencia del TSJ de Madrid de 17/09/2025

Consulta DGT

AMAZON VINE

IAE/IVA/IRPF. RESEÑAS. La DGT estudia la tributación de productos recibidos y vendidos por usuarios del programa Amazon Vine: implicaciones en IAE, IVA e IRPF

La DGT recuerda el tratamiento fiscal de los bienes recibidos gratuitamente a cambio de reseñas y su posterior venta por parte de particulares, diferenciando si existe o no actividad económica.

Consulta V1285-25 de 10/07/2025

Sentencia

OPERACIONES SOCIETARIAS

ITPAJD. DISOLUCIÓN COMUNIDAD DE BIENES El Tribunal Supremo concluye que la disolución de una comunidad de bienes con segregación incluida solo tributa por operaciones societarias.

En el caso de que en una escritura pública se formalicen tanto la disolución y extinción de una comunidad de bienes dedicada a una actividad empresarial, como la segregación y adjudicación de los bienes que la conforman, debe apreciarse la existencia de una única convención a efectos de su gravamen y, por tanto, debe tributarse solo por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en la modalidad de operaciones societarias

Sentencia del TS de 28/10/2025

ADQUISICIÓN DESIGUAL

ITP/ISD. La DGT estudia la compra al 50 % por una pareja con aportación desigual: ¿préstamo (ITP exento) o donación (ISD)?

La DGT distingue entre préstamo sujeto y exento en TPO y donación sujeta a ISD cuando uno de los adquirentes paga más que el otro en una compra conjunta al 50 %.

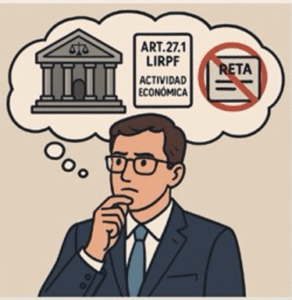

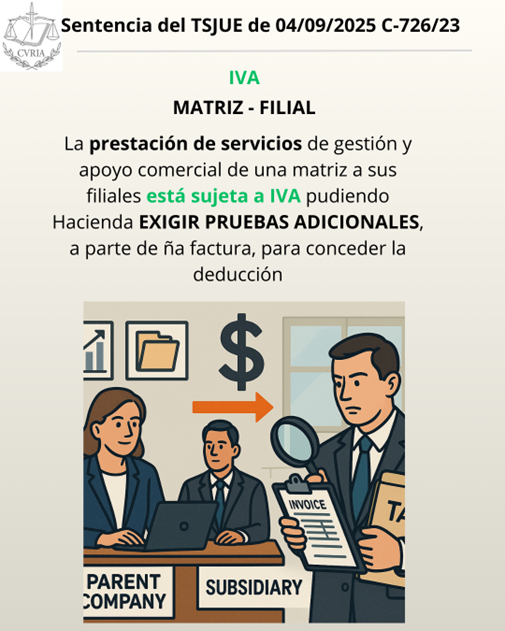

servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT.

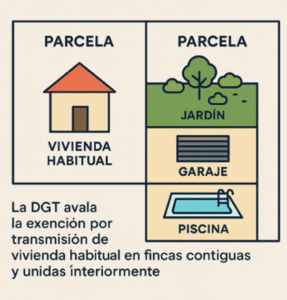

servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT. transmisión de vivienda habitual en fincas contiguas y unidas interiormente

transmisión de vivienda habitual en fincas contiguas y unidas interiormente debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente.

debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente. imponible de ejercicios cerrados

imponible de ejercicios cerrados anterior

anterior

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención

IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia

NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas

ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas “No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal

“No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble.

IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble. IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios.

IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios. Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF.

Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF. El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos.

El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos. La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara

La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso.

La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso. IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente.

IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente. IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española.

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española. IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos. IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general

IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?».

IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?». Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

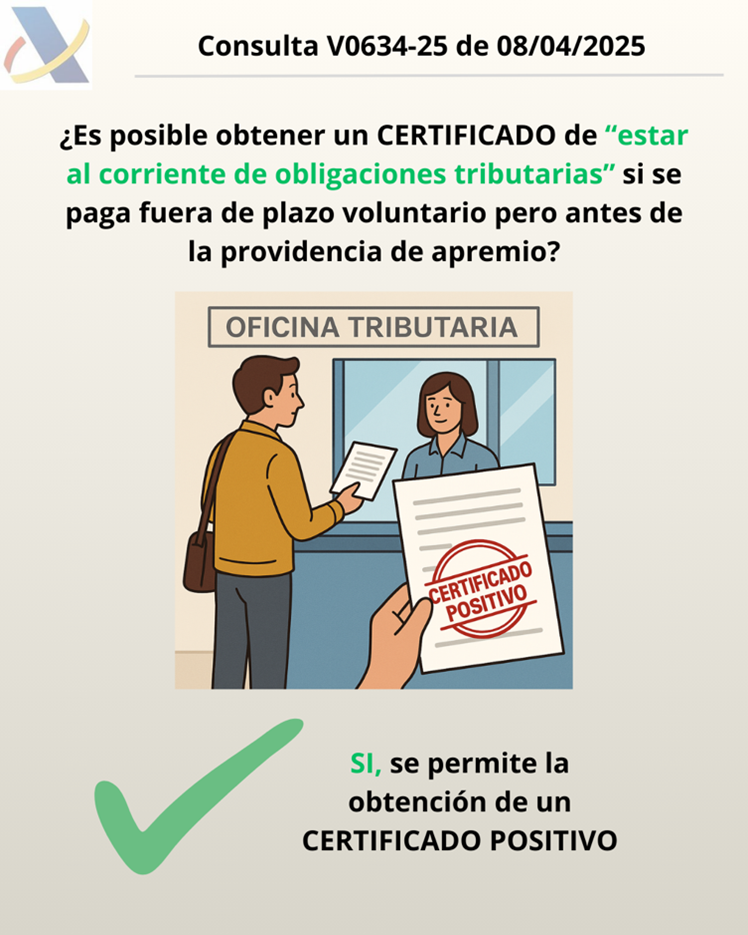

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio?

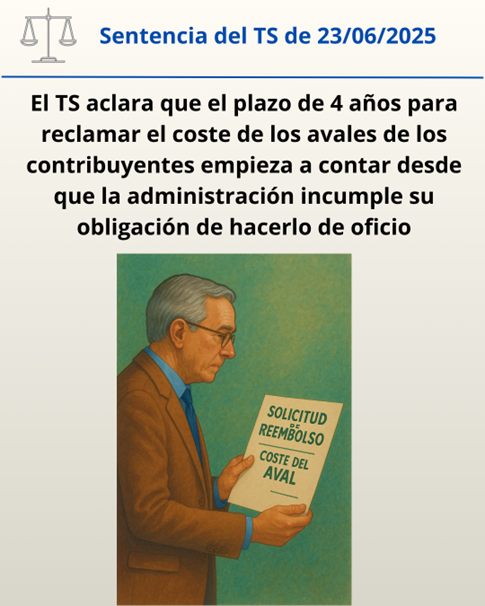

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio? LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio

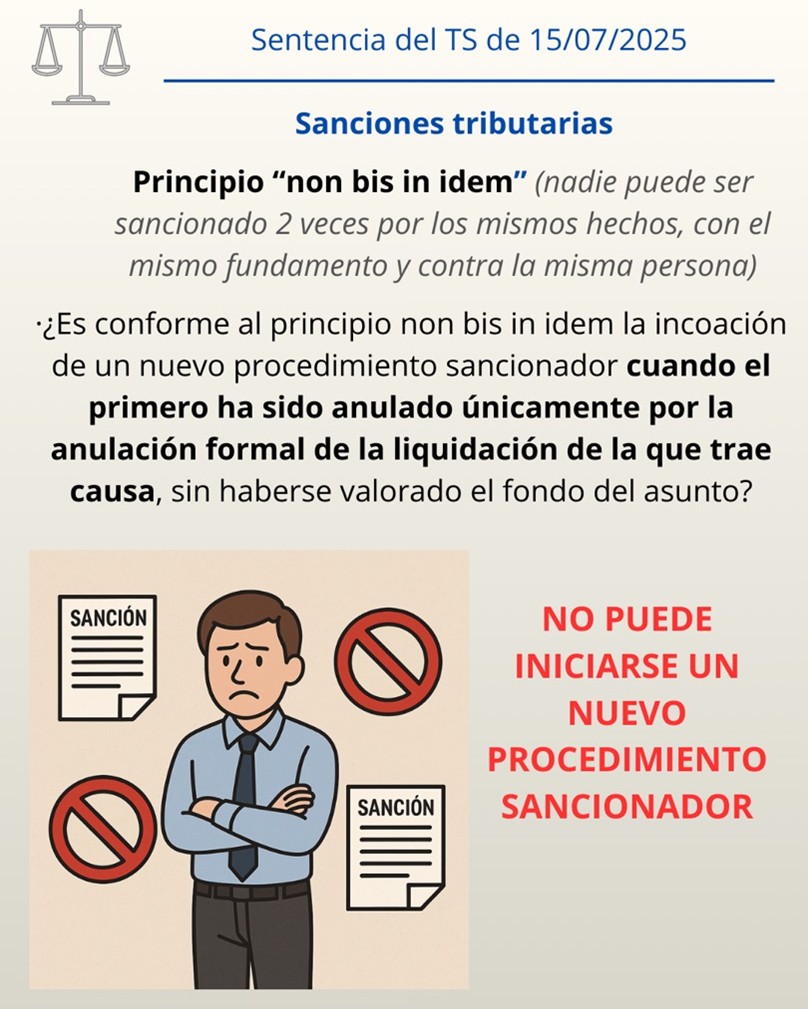

LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación

LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones

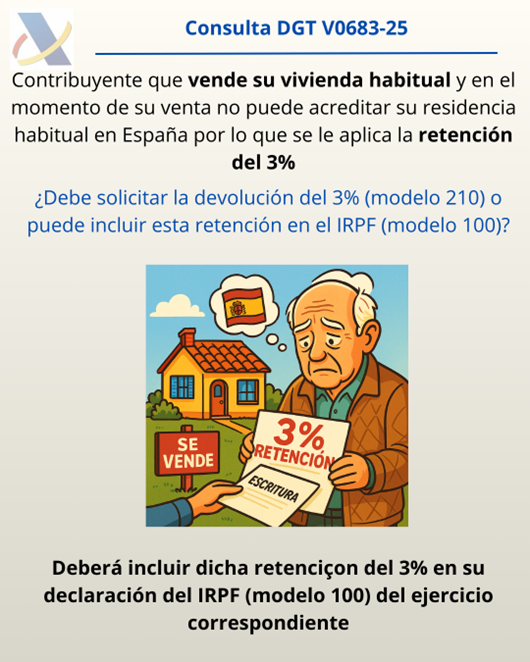

LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%.

IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%.