Real Decreto-ley 4/2024, de 26 de junio, por el que se prorrogan determinadas medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo y se adoptan medidas urgentes en materia fiscal, energética y social.

LGT. PRÉSTAMO. La legislación civil no exige una forma determinada para la perfección del contrato de préstamo, pero la carga de la prueba recae sobre el contribuyente

IRPF. COMPLEMENTO POR MATERNIDAD PERCIBIDO POR EL PADRE.

El complemento de maternidad recibido en enero de 2023, correspondiente a los ejercicios 2018, 2019 y 2020, se debe imputar a los períodos impositivos en que fueron exigibles, conforme a las reglas especiales del artículo 14.2.b). Esto implica la presentación de autoliquidaciones complementarias de esos períodos sin sanción ni intereses de demora.

IRPF. GANANCIAS PATRIMONIALES. El TEAC concluye que el valor teórico debe ser tomado directamente del balance, sin corrección por deterioro no contabilizado, para asegurar la objetividad de la valoración.

ISD. RENTA VITALICIA A FAVOR DE LA PERSONA QUE LO CUIDABA. La constitución de una renta a favor de la persona que lo cuidaba será deuda deducible para los herederos.

ISD. El TS deberá pronunciarse si es necesario “justificar” desde el punto de vista económico la necesidad de empleado para la consideración como de actividad económica el arrendamiento de inmuebles.

PREVENCIÓN. Reglamento (UE) 2024/1624 del Parlamento Europeo y del Consejo, de 31 de mayo de 2024, relativo a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo.

MECANISMOS ESTADOS MIEMBROS. Directiva (UE) 2024/1640 del Parlamento Europeo y del Consejo, de 31 de mayo de 2024, relativa a los mecanismos que deben establecer los Estados miembros a efectos de la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, por la que se modifica la Directiva y (UE) 2019/1937 y se modifica y deroga la Directiva (UE) 2015/849Texto pertinente a efectos del EEE.

CONGRESO DE LOS DIPUTADOS

IMPUESTO COMPLEMENTARIO

Se publica en el BOCG el Proyecto de Ley para establecer un Impuesto Complementario para garantizar un nivel mínimo global de imposición para grupos multinacionales y nacionales de gran magnitud.

LGT. PAGOS FRACCIONADOS. El Tribunal Supremo reconoce que los pagos fraccionados indebidos deben devengar intereses de demora desde el momento del ingreso

LGT. No es válido los intentos de notificación al inmueble que el contribuyente vende y que da lugar a la regularización tributaria de la ganancia patrimonial.

SOCIEDAD DE GANANCIALES. La aportación de forma gratuita de un inmueble a la sociedad de gananciales no estará sujeta a ISD, ni al ITP, pero sí al IRPF.

El Tribunal Supremo fija como doctrina que la competencia de una Comunidad Autónoma para liquidar el Impuesto de Patrimonio depende de la correcta identificación del punto de conexión (residencia habitual del obligado tributario) sin requerir una modificación previa del domicilio fiscal.

IAE. PLAZO DE INGRESO DEL IAE. CUOTAS NACIONALES Y PROVINCIALES.

Resolución de 31 de mayo de 2024, del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, por la que se modifica el plazo de ingreso en periodo voluntario de los recibos del Impuesto sobre Actividades Económicas del ejercicio 2024 relativos a las cuotas nacionales y provinciales y se establece el lugar de pago de dichas cuotas

Bizkaia BOB 13/06/2024

MODELOS 200 y 220.

ORDEN FORAL 196/2024, de 5 de junio, de la diputada foral de Hacienda y Finanzas, por la que se aprueban los modelos 200 y 220 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el Territorio Histórico de Bizkaia y se regula el procedimiento para su presentación telemática, para los ejercicios iniciados a partir del 1 de enero de 2023.

IRPF

PHISHING. IRPF. PÉRDIDA PATRIMONIAL.

La pérdida patrimonial por estafa se computará siempre que esté acreditada. Se computará en el ejercicio de la estafa y en la base imponible general

IRPF. El TEAC cambia su criterio conforme a la aplicación de la norma específica de valoración de las ganancias/pérdidas patrimoniales (art.37.1.d) LIRPF) en una aportación no dineraria de un inmueble y no la norma de las operaciones vinculadas.

IRPF. El TSJ de Valencia estima procedente la aplicación de la reducción del 60% a los alquileres de temporada de viviendas a estudiantes universitarios

La reducción de capital de una sociedad con devolución de aportaciones a los socios no supone un incumplimiento de los requisitos exigidos para la reserva de capitalización.

TIPO REDUCIDO DEL 15% PARA LAS EMPRESAS DE NUEVA CREACIÓN

El tipo reducido para empresas de nueva creación del 15% tomará como base para cumplir los requisitos el ejercicio de constitución y no el ejercicio que obtiene base imponible positiva.

RÉGIMEN DE NEUTRALIDAD FISCAL. La realización de tres operaciones concatenadas (canje de valores seguido de una aportación no dineraria y una escisión parcial financiera) que producen los mismos efectos que hubiera tenido una escisión parcial no permite aplicar el régimen de neutralidad fiscal al no constituir lo transmitido rama de actividad.

DEDUCCIÓN. El Tribunal Supremo avala la deducción del fondo de comercio financiero reconociendo el principio de confianza legítima cuando la sucursal española se subroga en la posición de la matriz en el contrato de compraventa de participaciones frente a la decisión de la Comisión Europea

RESOLUCIÓN DEL CONTRATO JUDICIALMENTE POR MUTUO ACUERDO

ITP. RESOLUCIÓN DEL CONTRATO.

El Tribunal Supremo estima que, aunque las partes acordaron resolver el contrato judicialmente, el acuerdo mutuo excluye la devolución del ITP pagado según el artículo 57.5 del TRITPAJD.

MULTINACIONALES y GRUPOS NACIONALES DE GRAN MAGNITUD. PROYECTO DE LEY por la que se establece un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

MODELOS 200 y 220. Orden Foral 305/2024, de la Segunda teniente de Diputado General y Diputada Foral del Departamento de Hacienda, Finanzas y Presupuestos, de 27 de mayo de 2024. Aprobar los modelos 200 y 220 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el Territorio Histórico de Álava, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023, y las condiciones generales para su presentación telemática.

SENTENCIA DEL TS

RETRIBUCIONES DEL CLUB DE FUTBOL A AGENTES DE FUTBOLISTAS

LGT. RECALIFICACIÓN DE NEGOCIOS.

El Tribunal Supremo establece que la Administración no puede recalificar pagos a agentes de jugadores de fútbol como rentas del trabajo

CRIPTOMONEDAS. La DGT analiza el caso de operaciones con criptoactivos y staking a través de una sociedad domiciliada en Chipre por un contribuyente acogido al régimen fiscal de impatriados

DICTAMEN DE PERITO PARA COMPROBAR VALOR DE INMUEBLES

CADUCIDAD DEL PROCEDIMIENTO. El TEAC, siguiendo el criterio del TS, estima que desde que la Administración Tributaria solicita el dictamen a través de una de sus unidades a aquella donde se encuadra el perito que emite el dictamen, se están realizando actuaciones para comprobar el valor de los bienes inmuebles y, en consecuencia, se ha iniciado el procedimiento.

RÉGIMEN DE FUSIONES, ESCISIONES Y APORTACIONES NO DINERARIAS

Inaplicación del régimen FEAC por considerar aplicable la cláusula antiabuso del artículo 89.2 de la LIS. Criterio para delimitar qué efectos de la ventaja fiscal se deben eliminar.

PAGOS FRACCIONADOS. El TS determina que la Administración debe abonar intereses sobre los intereses de demora derivados de pagos fraccionados inconstitucionales, desde la fecha del ingreso indebido hasta su completo pago.

Resolución de 13 de mayo de 2024, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establece el procedimiento para efectuar telemáticamente el embargo de créditos derivados del cobro mediante terminales punto de venta en entidades de crédito y proveedores de servicios de pago.

IMPUESTO SOBRE SOCIEDADES

Orden HAC/495/2024, de 21 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023, y por la que se modifican la Orden HAP/2194/2013, de 22 de noviembre, la Orden HFP/227/2017, de 13 de marzo, y por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica.

IMPUESTO SOBRE EL VALOR AÑADIDO

Orden HAC/498/2024, de 21 de mayo, por la que se modifica la Orden EHA/789/2010, de 16 de marzo, por la que se aprueban el formulario 360 de solicitud de devolución del Impuesto sobre el Valor Añadido soportado por empresarios o profesionales establecidos en el territorio de aplicación del impuesto, el contenido de la solicitud de devolución a empresarios o profesionales no establecidos en el territorio de aplicación del impuesto, pero establecidos en la Comunidad, Islas Canarias, Ceuta o Melilla, y el modelo 361 de solicitud de devolución del Impuesto sobre el Valor Añadido a determinados empresarios o profesionales no establecidos en el territorio de aplicación del impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla, y se establecen, asimismo, las condiciones generales y el procedimiento para su presentación telemática.

UNIÓN EUROPEA

INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN SOBRE CUENTAS FINANCIERAS

DECISIÓN (UE) 2024/1489 DEL CONSEJO de 21 de mayo de 2024 por la que se autoriza la apertura de negociaciones para la modificación de los acuerdos relativos al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional entre la Unión Europea y la Confederación Suiza, el Principado de Liechtenstein, el Principado de Andorra, el Principado de Mónaco y la República de San Marino, respectivamente

ARAGÓN

NUEVOS IMPUESTOS MEDIOAMBIENTALES

LEY 2/2024, de 23 de mayo, por la que se crean los Impuestos Medioambientales sobre parques eólicos y sobre parques fotovoltaicos en la Comunidad Autónoma de Aragón y se modifica el Impuesto Medioambiental sobres las instalaciones de transporte de energía eléctrica de alta tensión.

ILLES BALEARS

MEDIDAS URGENTES

Decreto Ley 3/2024, de 24 de mayo, de medidas urgentes de simplificación y racionalización administrativas de las administraciones públicas de las Illes Balears

LGT

SENTENCIA

NOTIFICACIONES ELECTRÓNICAS DE LA AEAT

LGT. La Agencia Tributaria no puede decidir discrecionalmente cuándo realizar las notificaciones mediante vía electrónica o presencial

IRPF. El importe obtenido en la venta de la vivienda habitual reinvertido en la reforma de otra vivienda de la que todavía no ha recibido como donación, no puede aprovechar la exención por reinversión.

IVA. La AN declara que la no presentación o presentación fuera de plazo de la “Comunicación del Régimen Especial del Grupo de Entidades (REGE)” impide su aplicación, no siendo un mero requisito formal

ITP. El ejercicio del derecho de tanteo por parte del inquilino que había entregado en dación en pago al banco cinco años antes no está exento del pago del ITP.

RESIDUOS. El Tribunal Supremo estima el recurso del Ayuntamiento de Barcelona contra la anulación de la tasa de recogida de residuos aprobada en 2020

El Supremo desestima el recurso contra dicho acuerdo planteado por Aguas de Barcelona, Empresa Metropolitana de Gestión del Ciclo Integral del Agua, SA, a quien el TSJ catalán había dado la razón en su sentencia

Real Decreto-ley 2/2024, de 21 de mayo, por el que se adoptan medidas urgentes para la simplificación y mejora del nivel asistencial de la protección por desempleo, y para completar la transposición de la Directiva (UE) 2019/1158 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativa a la conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores, y por la que se deroga la Directiva 2010/18/UE del Consejo.

VIVIENDA. El Pleno del TC reconoce como derecho constitucional el derecho a la vivienda y desestima la mayor parte de las quejas dirigidas contra la ley 12/2023, de 24 de mayo, por el derecho a la vivienda

Orden HAC/475/2024, de 16 de mayo, por la que se corrigen errores en la Orden HFP/1396/2023, de 26 de diciembre, por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y Donaciones e Impuesto sobre Determinados Medios de Transporte.

IRPF

PRÉSTAMO PARTICIPATIVO

IRPF. Es incorrecta la consideración del préstamo participativo de los socios como mayor patrimonio neto de la sociedad a los efectos del cálculo del valor teórico de las participaciones transmitidas para determinar la ganancia patrimonial.

DEDUCCIÓN POR INVERSIÓN EN EMPRESAS DE NUEVA CREACIÓN

IRPF. No se le puede denegar al socio la deducción por inversión en empresas de nueva creación porque la sociedad no haya presentado el modelo informativo 165.

IRNR. La DGT dictamina que la renta obtenida por la disolución de una sociedad limitada española, con activos exclusivamente en tesorería, por un socio residente en Suiza no está sujeta a imposición en España.

La Comisión decide llevar a ESPAÑA ante el Tribunal de Justicia de la Unión Europea por no aplicar las normas en materia de fiscalidad establecidas en la Directiva sobre fusiones

Los gastos relativos a la retribución que perciban los socios que, al mismo tiempo son administradores o apoderados, como consecuencia de la efectiva prestación de servicios, distintos a los derivados de tal condición, en favor de la actividad empresarial de la sociedad, constituyen gastos fiscalmente deducibles a efectos del Impuesto sobre Sociedades

EXTINCIÓN DE UN CONDOMINIO CON DIFERENTES TÍTULOS DE ADQUISICIÓN

ITPyAJD. El Tribunal Supremo determina que la extinción de condominios sin compensación por exceso de adjudicación está sujeta a la modalidad de AJD, independientemente de los títulos de adquisición de los bienes

ITPAJD. Inspección ocular cuando el poseedor de los inmuebles en el momento de la comprobación no es el sujeto pasivo el impuesto. Es necesaria la autorización del poseedor

REGLAMENTO (UE) 2024/1317 DE LA COMISIÓN de 15 de mayo de 2024 por el que se modifica el Reglamento (UE) 2023/1803 en lo referente a la Norma Internacional de Contabilidad 7 y a la Norma Internacional de Información Financiera 7

Real Decreto-ley 1/2024, de 14 de mayo, por el que se prorrogan las medidas de suspensión de lanzamientos sobre la vivienda habitual para la protección de los colectivos vulnerables.

KIT DIGITAL

Orden TDF/435/2024, de 9 de mayo, por la que se modifica la Orden ETD/1498/2021, de 29 de diciembre, por la que se aprueban las bases reguladoras de la concesión de ayudas para la digitalización de pequeñas empresas, microempresas y personas en situación de autoempleo, en el marco de la Agenda España Digital 2025, el Plan de Digitalización PYMEs 2021-2025 y el Plan de Recuperación, Transformación y Resiliencia de España -Financiado por la Unión Europea- Next Generation EU (Programa Kit Digital).

KIT DIGITAL

Orden TDF/436/2024, de 10 de mayo, por la que se aprueban las bases reguladoras para la concesión de ayudas a pequeñas y medianas empresas para la contratación de Servicios de Asesoramiento para la Transformación Digital en el marco de la Agenda España Digital 2026, el Plan de Digitalización de PYMEs 2021-2025 y el Plan de Recuperación, Transformación y Resiliencia de España –Financiado por la Unión Europea– Next Generation EU (Programa Agentes del Cambio–Kit Consulting).

MADRID

TARIFA CERO.

Orden de 18 de marzo de 2024, de la Consejera de Economía, Hacienda y Empleo, por la que se modifica el Plan Estratégico de Subvenciones de las ayudas de tarifa cero de la Comunidad de Madrid

CASTILLA Y LEÓN

MEDIDAS TRIBUTARIAS

LEY 4/2024, de 9 de mayo, de medidas tributarias, financieras y administrativas.

LGT

SENTENCIA:

IMPROCEDENCIA DE LA SANCIÓN IMPUESTA

LGT. SANCIONES. El TSJ estima que es improcedente la sanción impuesta a una empresa por haber dejado de ingresar ya que la empresa presentó complementarias por lo que no hay culpabilidad.

RETENCIÓN INDEMNIZACIÓN RECIBIDA POR DAÑOS PERSONALES

IRPF. La indemnización recibida por responsabilidad civil por sentencia judicial y que corresponda por daños personales (y no materiales) estará exenta de IRPF ni sometida a retención.

EXENCIÓN POR TRABAJOS REALIZADOS EN EL EXTRANJERO.

IRPF. Una médico que es contratada como tal con destino en la República de Surinam podrá aplicar la exención por rendimientos obtenidos en el extranjero si puede demostrar que en dicha república se aplica un IRPF análogo al español ya que no existe convenio.

DEDUCCIÓN POR LA ADQUISICIÓN DE VEHÍCULOS ELÉCTRICOS «ENCHUFABLES. IRPF. La compra de un vehículo eléctrico adquirido al concesionario cuando este último ya lo tiene matriculado no permite aplicar la deducción. Sí es posible aplicar la deducción a la instalación del sistema de recarga en el domicilio.

IRNR. Rentas procedentes del alquiler de bienes inmuebles situados en España y obtenidas por un residente en Alemania. Improcedencia de aplicación de reducciones a los no residentes. Referencia a Sentencia de la Audiencia Nacional de 6 de marzo de 2023 (rec. 857/2019).

ISD. Donaciones efectuadas por medio de transferencias bancarias. Cómputo del plazo de prescripción para determinar la deuda tributaria mediante la oportuna liquidación.

FALLECIMIENTO SIN HABER ACEPTADO NI REPUDIADO LA HERENCIA

ISD. Transmisión del ius delationis. Única transmisión sucesoria.

Se confirma que solo hay una transmisión y un hecho imponible en casos de fallecimiento del heredero sin aceptación formal de la herencia del primer causante, aplicándose la nueva doctrina del Tribunal Supremo de 2013.

Se somete a consulta pública previa el Proyecto de Real Decreto por el que se aprueba el Reglamento de desarrollo de la Ley XX/XX, de XXX de XXX, por la que se establece un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

Resolución de 23 de abril de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

MODELOS CUENTAS ANUALES CONSOLIDADAS. ANEXOS

Resolución de 23 de abril de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

MODELOS CUENTAS ANUALES

Resolución de 23 de abril de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

MODELOS CUENTAS ANUALES ANEXOS

Resolución de 8 de mayo de 2024, de la Dirección General de Seguridad Jurídica y Fe Pública, por la que se corrigen errores en la de 23 de abril de 2024, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

Illes Balears

DIVERSOS MODELOS.

Orden 14/2024 del consejero de Economía, Hacienda e Innovación por la que se aprueban los modelos 656 y 666, de declaración liquidación y de resumen anual, respectivamente, del canon de saneamiento de aguas, y el modelo 043-E, de declaración liquidación trimestral de la tasa fiscal sobre el juego correspondiente al bingo electrónico, y se establecen la forma y el procedimiento de presentación y pago de estas declaraciones.

Bizkaia

UEFA CHAMPIONS LEAGUE.

DECRETO FORAL NORMATIVO 3/2024, de 2 de mayo, por el que se regula el régimen fiscal aplicable a las finales de la «UEFA Champions League Femenina 2024» y de la «UEFA Europa League 2025»

LGT

RESPONSABILIDAD SUBSIDIARIA. Se produce un abuso del procedimiento concursal cuando la entidad concursada transfiere la unidad productiva a otras entidades vinculadas que siguen controladas por el mismo administrador

LGT. Procedimiento sancionador. Anulación de liquidación con retroacción de actuaciones. Retroacción del procedimiento sancionador. Aplicación de la STS de 15-01-2024, rec.cas. 2847/2022. CAMBIO DE CRITERIO.

LGT. Procedimiento sancionador. Imposición de nueva sanción tras la anulación por motivos formales de la liquidación, con retroacción de actuaciones, y consecuente anulación de la sanción. Principio non bis in idem. Aplicación de la STS de 15-01-2024, rec.cas. 2847/2022. CAMBIO DE CRITERIO.

El cese voluntario en la relación laboral, la cual permitió acogerse al régimen especial de trabajadores desplazados, puede no implicar una exclusión del régimen.

Tratamiento fiscal de las prestaciones o parte de las prestaciones de jubilación o invalidez derivadas de aportaciones a la Mutualidad Laboral de Banca en los periodos anteriores a 1 de enero de 1967. No se integrarán en la base imponible del IRPF, pues no fueron susceptibles de deducción en la base imponible de la imposición sobre los rendimientos del trabajo personal, de acuerdo con la legislación vigente en cada momento.

Los gastos de indemnización de un administrador de Bankinter que tienen su causa en un acuerdo para la salida negociada del directivo y el cese de su relación contractual con la entidad mercantil, y que no están previstos en los estatutos de la sociedad ni en ningún contrato que vinculase al referido directivo con la entidad, carecen de causa obligacional correlacionada con la obtención de ingresos de la actividad y no son gastos fiscalmente deducibles a efectos de determinar la base imponible del Impuesto de Sociedades.

TOKEN. La venta de un producto digital como el token respaldado por oro o plata supone una entrega de bienes sujeta al régimen especial de oro de inversión.

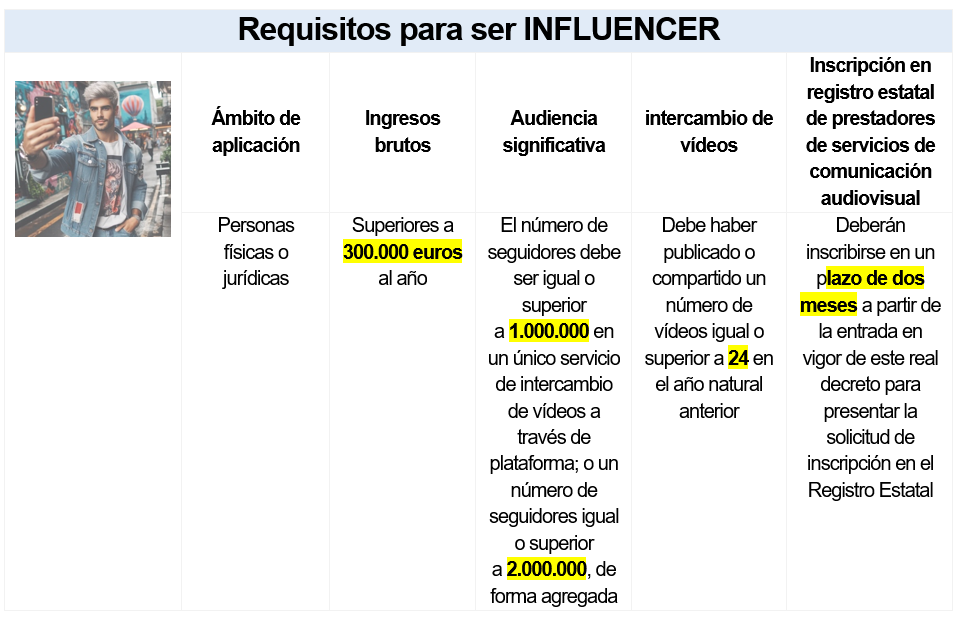

REGULACIÓN DE LOS “INFLUENCERS” O “USUARIO DE ESPECIAL RELEVANCIA”

Real Decreto 444/2024, de 30 de abril, por el que se regulan los requisitos a efectos de ser considerado usuario de especial relevancia de los servicios de intercambio de vídeos a través de plataforma, en desarrollo del artículo 94 de la Ley 13/2022, de 7 de julio, General de Comunicación Audiovisual.

RESOLUCIÓN EMT/1466/2024, de 28 de abril, por la que se aprueban las bases reguladoras para la concesión de subvenciones para nuevas oportunidades de negocio.

CANARIAS

PRECINTAS DE CIRCULACIÓN.

ORDEN de 17 de abril de 2024, por la que se modifica la Orden de 9 de mayo de 2011, de desarrollo de la Ley 1/2011, de 21 de enero, del Impuesto sobre las Labores del Tabaco y otras Medidas Tributarias.

RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS

Real Decreto 436/2024, de 30 de abril, por el que se modifica el Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre.

IRNR. Tributación de las rentas del trabajo obtenidas por un residente en Andorra que presta servicios para una empresa española. Pueden tributar en España por el IRnR.

IRPF. PÉRDIDAS PATRIMONIALES. El TS, en contra de los dictaminado por el TSJ de Valencia, estima que en la donación de 4 inmuebles de unos padres a sus hijos no pueden generar pérdidas.

Es objeto del presente recurso de casación la consideración de pérdida patrimonial la diferencia de valor de adquisición y transmisión de varios inmuebles donados por el recurrente y su esposa a sus hijos, computando la administración la ganancia patrimonial generada por la donación de cuatro inmuebles mientras que niega la consideración de pérdida patrimonial respecto a esa misma donación, pero referida a los otros cuatro inmuebles.

El TSJ de Valencia en su sentencia del 28/09/2022 estimó que el contribuyente podía aplicarse dichas pérdidas. Ahora el TS, en respuesta a la cuestión de casación estima que, en interpretación del artículo 33.5.c) de la Ley 35/2006, de 28 de noviembre, IRPF, no procede computar, a efectos de este impuesto, las pérdidas patrimoniales declaradas debidas a transmisiones lucrativas por actos inter vivos o liberalidades, aunque en unidad de acto se computen las ganancias patrimoniales también declaradas, derivadas de ese mismo tipo de transmisiones

IS

DEDUCCIÓN POR INVERSIONES EN BIENES DESTINADOS A LA PROTECCIÓN DEL MEDIO AMBIENTE. Las deducciones en inversiones medioambientales se pueden acreditar dentro del plazo máximo de 15 años desde que se realizó la inversión, sin necesidad de rectificar la autoliquidación del ejercicio en que esta se efectuó; es decir, en la primera autoliquidación que se presente una vez se haya obtenido la certificación medioambiental correspondiente.

ACTIVIDAD ECONÓMICA DE ARRENDAMIENTO DE INMUEBLES. La DGT acepta la “externalización” del requisito de “persona empleada a tiempo completo” a efectos de considerar la actividad de arrendamiento de inmuebles como una actividad económica.

RESOLUCIÓN de 18 de abril de 2024 por la que se da publicidad al Acuerdo del Consejo de Dirección que aprueba las bases reguladoras de las ayudas a la transformación digital de las pymes para el año 2024, susceptibles de ser cofinanciadas por la Unión Europea en el marco del programa Galicia Feder 2021-2027, y se procede a su convocatoria en régimen de concurrencia competitiva (código de procedimiento IG300C).

NAVARRA

MODELO 220.ORDEN FORAL 44/2024, de 27 de marzo, del consejero de Economía y Hacienda, por la que se aprueba el modelo 220 de autoliquidación del impuesto sobre sociedades para los grupos fiscales que tributen por el régimen de consolidación fiscal, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023, y se dictan las normas para la presentación de las declaraciones.

IMPUESTO SOBRE SUCESIONES Y DONACIONES

TRIBUNAL CONSTITUCIONAL

El Pleno del TC admite a trámite el conflicto entre órganos constitucionales promovido por el Gobierno frente al Senado por la tramitación de una proposición de ley que deroga el impuesto de sucesiones y donaciones y los siguientes recursos de inconstitucionalidad.

La facultad excepcional de la inspección de los tributos de requerir la comparecencia personal del obligado tributario, persona jurídica, se refiere a quien ostente su representación orgánica, pudiendo dar lugar su incomparecencia sin causa justificada, en el lugar y tiempo que se hubiera señalado, a la infracción tipificada en el artículo 203.1 LGT, consistente en resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria.

Persona física que realiza una aportación no dineraria de acciones de una sociedad operativa, que acumula beneficios sin repartir, a una sociedad “holding”, que se comenzarán a repartir en ejercicios posteriores. Inaplicación del régimen FEAC por considerar que su objetivo único o principal es evitar que el futuro reparto de esos beneficios tribute en el IRPF, buscando la exención del artículo 21 de la LIS. Criterio para determinar qué efectos de la ventaja fiscal obtenida se deben eliminar.

La venta de participaciones por parte de una sociedad holding no computa en el cálculo de la prorrata porque se trata de una operación puntual no relacionada con la actividad económica de la sociedad.

La organización de subastas de bienes pignorados queda sujeta a IVA porque no supone una prestación accesoria al contrato de préstamo con garantía pignoraticia.

El Tribunal Supremo ha resuelto ya casi 700 recursos de empresas que reclamaban la responsabilidad patrimonial del Estado por los perjuicios causados por el cierre de sus negocios durante la pandemia por COVID

Hasta la fecha, todos los pronunciamientos de la Sala Tercera del alto tribunal son desestimatorios

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.