/

![]()

Legislación:

ESTATAL:

MEDIDAS URGENTES TRIBUTARIAS.

Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social, y se adoptan medidas urgentes en materia tributaria y de Seguridad Social.

PRECIOS MEDIOS DE VENTA. Orden HAC/1501/2025, de 17 de diciembre, por la que se aprueban los precios medios de venta aplicables en la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Impuesto sobre Sucesiones y Donaciones e Impuesto Especial sobre Determinados Medios de Transporte.

IVA – CARBURANTES

Orden HAC/1495/2025, de 17 de diciembre, por la que se aprueba el modelo 319, «Pago a cuenta del IVA correspondiente a las entregas de gasolinas, gasóleos y biocarburantes posteriores a la ultimación del régimen de depósito distinto del aduanero» y se establecen las condiciones y el procedimiento para su presentación.

OPERADOR CONFIABLE. Orden HAC/1496/2025, de 17 de diciembre, por la que se aprueba el procedimiento para reconocer la condición de operador confiable y por la que se regula la creación y el mantenimiento de un registro de operadores confiables, en materia de garantías del ingreso del Impuesto sobre el Valor Añadido correspondiente a determinados carburantes que abandonan el régimen de depósito distinto del aduanero.

IVA. Orden HAC/1497/2025, de 17 de diciembre, por la que se establecen los requisitos y los aspectos generales correspondientes a los avales a los que se refiere el apartado undécimo del anexo de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, que deben constituirse en garantía del ingreso del citado impuesto con ocasión de la entrega de determinados carburantes que abandonen el régimen de depósito distinto del aduanero, y por la que se aprueba el modelo de aval.

CANARIAS

IGIC

ORDEN de 12 de diciembre de 2025, por la que se fijan los índices, módulos y demás parámetros del régimen simplificado del Impuesto General Indirecto Canario para el año 2026.

EXTREMADURA

IMPUESTO SOBRE SUCECIONES Y DONACIONES

Decreto 179/2025, de 16 de diciembre, por el que se establece la organización y funcionamiento del Registro autonómico de personas con especial vinculación a efectos del Impuesto sobre Sucesiones y Donaciones

ALAVA

Norma Foral 16/2025, de 12 de diciembre, que establece un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud

Norma Foral 17/2025, de 12 de diciembre, que aprueba el impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, y que modifica la Norma Foral 37/2013, de 13 de diciembre, del Impuesto sobre Sociedades, y la Norma Foral 33/2013, de 27 de noviembre, del Impuesto sobre la Renta de las Personas Físicas

CATALUNYA

IMPOST SOBRE L’EMISSIÓ D’ÒXIDS DE NITROGEN A L’ATMOSFERA PRODUÏDA PER L’AVIACIÓ COMERCIAL

Ordre ECF/221/2025, de 30 de desembre, per la qual s’aprova el model d’autoliquidació 990, de l’impost sobre l’emissió d’òxids de nitrogen a l’atmosfera produïda per l’aviació comercial

GUIPÚZKOA

Decreto Foral 26/2025, de 23 de diciembre, por el que se desarrollan las normas de diligencia debida y las obligaciones de información de determinados proveedores de servicios de criptoactivos, y se modifican el Reglamento por el que se desarrollan determinadas obligaciones tributarias formales y el Decreto Foral 25/2016, de 29 de noviembre.

LEYES DE PRESUPUESTOS Y MEDIDAS DE LAS CCAA

Acceder a leyes y medidas de las CCAA

SENTENCIA

ACREDITACIÓN DEL NEGOCIO JURÍDICO

IRPF. GANANCIAS NO JUSTIFICADAS. El Supremo exige acreditar también el negocio jurídico para desvirtuar las ganancias patrimoniales no justificadas en el IRPF

El Tribunal Supremo aclara que el contribuyente debe acreditar no solo el origen de los fondos, sino también el negocio jurídico que justifique su entrada en el patrimonio.

Enlace: Sentencia del TS de 27/11/2025

SÍNTESIS: El Tribunal Supremo, en su sentencia 5384/2025, fija doctrina sobre las ganancias patrimoniales no justificadas en el IRPF. Establece que el contribuyente debe acreditar no solo el origen (quién y cómo entrega los fondos), sino también el negocio jurídico que justifica la transmisión, como una donación o préstamo. En el caso resuelto, anula la liquidación y sanción impuestas a una contribuyente al considerar probadas las transferencias de familiares y el negocio jurídico subyacente.

PREGUNTAS INFORMA

PREGUNTAS

INFORMA. IRPF. Novedades publicadas en el INFORMA durante el mes de diciembre de 2025

148499 – PERMUTA DE BIENES FUTUROS. RESOLUCIÓN POR INCUMPLIMIENTO

PREGUNTAS

INFORMA. IVA. Novedades publicadas en el INFORMA durante el mes de diciembre de 2025

148502 – CONCURSO DE ACREEDORES MICROEMPRESAS

148503 – TRANSMISIÓN DE ACTIVOS Y PASIVOS A FAVOR DE SUCURSAL EXISTENTE

SENTENCIA

TIPO DE IVA APLICABLE

IVA. El Supremo reitera su criterio de aplicar el 21% de IVA en reparaciones pagadas por aseguradoras aunque beneficien a particulares.

Enlace: Sentencia del TS de 27/11/2025

SÍNTESIS: El Tribunal Supremo, en su sentencia STS 5568/2025 (RC 6044/2023), ha confirmado la improcedencia de aplicar el tipo reducido del 10% del IVA a servicios de reparación de viviendas cuando son contratados y abonados por aseguradoras, aunque el beneficiario final sea un particular.

Además, el Alto Tribunal ratifica las sanciones impuestas al considerar que no hubo interpretación razonable de la norma ni ausencia de culpabilidad, desestimando también la vulneración del derecho a la presunción de inocencia.

Doctrina fijada: No procede el tipo reducido del 10% en reparaciones cubiertas por seguros si el contratante es la aseguradora.

Legislación:

Unión Europea

APLICACIÓN PROVISIONAL DEL INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN SOBRE CUENTAS FINANCIERAS

Información relativa a la aplicación provisional del Protocolo modificativo del Acuerdo entre la Unión Europea y la Confederación Suiza relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Información relativa a la entrada en vigor del Protocolo modificativo del Acuerdo entre la Unión Europea y el Principado de Andorra relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Información relativa a la entrada en vigor del Protocolo modificativo del Acuerdo entre la Unión Europea y el Principado de Mónaco relativo al intercambio de información sobre cuentas financieras para mejorar el cumplimiento de las obligaciones fiscales a escala internacional, de conformidad con la norma de intercambio automático de información sobre cuentas financieras elaborada por la Organización de Cooperación y Desarrollo Económicos (OCDE)

Trabajo de la OCDE

ESTABLECIMIENTO PERMANENTES

TELETRABAJO. La OCDE actualiza su modelo de convenio e introduce nuevos criterios respecto al teletrabajo transfronterizo y la fiscalidad internacional

Enlace: Actualización del modelo OECD

Síntesis: La OCDE ha aprobado una actualización relevante de su Modelo de Convenio para evitar la doble imposición y de los Comentarios, con el objetivo de adaptar las reglas de fiscalidad internacional a los nuevos modelos de trabajo y aclarar diversas cuestiones técnicas de aplicación práctica. La actualización fue adoptada por el Consejo de la OCDE el 18 de noviembre de 2025 y constituye la primera revisión de calado desde 2017.

El impulso principal de esta revisión viene dado por la generalización del teletrabajo transfronterizo, que ha planteado dudas recurrentes sobre la posible generación de establecimientos permanentes, así como por la necesidad de alinear el Modelo con desarrollos recientes en materia de precios de transferencia, resolución de conflictos e intercambio de información.

A continuación, se resumen los principales cambios introducidos y su impacto práctico.

Legislación:

Illes Balears

PAGO TRIBUTOS Y DEUDAS MEDIANTE TRANSFERENCIA BANCARIA

Orden 33/2025, de 10 de diciembre, del consejero de Economía, Hacienda e Innovación por la que se regula el pago mediante transferencia bancaria de tributos y deudas cuya gestión recaudatoria corresponda a la Agencia Tributaria de las Illes Balears

Síntesis: La Orden 33/2025, de 10 de diciembre, del consejero de Economía, Hacienda e Innovación tiene por objeto establecer el procedimiento y las condiciones para efectuar el pago mediante transferencia bancaria de los tributos y deudas cuya gestión recaudatoria corresponde a la Agencia Tributaria de las Illes Balears (ATIB).

Esta Orden entra en vigor al día siguiente de su publicación en el Boletín Oficial de las Illes Balears.

Bizkaia

IMPUESTOS

NORMA FORAL 5/2025 de 12 de diciembre, del impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, por la que se adapta la normativa tributaria del Territorio Histórico de Bizkaia a las modificaciones introducidas en el concierto económico por la Ley 3/2025, de 29 de abril y se realizan otras modificaciones tributarias.

Impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud

NORMA FORAL 6/2025, de 12 de diciembre, por la que se establece un impuesto complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud y se modifican la Norma Foral del impuesto sobre sociedades y la norma foral del impuesto sobre la renta de las personas físicas.

Gipuzkoa

IS – IRPF

Decreto Foral 22/2025, de 2 de diciembre, por el que se desarrolla parcialmente la Norma Foral 1/2025, de 9 de mayo, y se introducen otras modificaciones reglamentarias.

Estatal

VALORES DE REFERENCIA INMUEBLES RÚSTICOS. Anuncio de la Dirección General del Catastro para general conocimiento de los valores de referencia de los bienes inmuebles rústicos sin construcciones para el ejercicio 2026.

VALORES DE REFERENCIA INMUEBLES URBANOS. Anuncio de la Dirección General del Catastro para general conocimiento de los valores de referencia de los bienes inmuebles urbanos para el ejercicio 2026.

Resolución del TEAC

RESPONSABLES TRIBUTARIOS

LGT. PROCEDIMEINTO DE RECAUDACIÓN. El TEAC refuerza el estándar probatorio para derivar responsabilidad a administradores: se requiere probar falta clara de diligencia

Hacienda derivó responsabilidad a la administradora tras el cese de actividad de la sociedad, pero el TEAC exige acreditar su falta de diligencia para mantener la imputación

Enlace: Resolución del TEAC de 16/09/2025

SÍNTESIS: La Agencia Tributaria derivó la responsabilidad a una administradora por una deuda de IVA de más de 850.000 euros, alegando que no promovió la disolución ni el concurso tras el cese de actividad. Sin embargo, el TEAC estima el recurso y anula la derivación al no haberse probado una falta de diligencia, dado que la deuda estaba fraccionada y garantizada mediante hipoteca aceptada por la propia AEAT. La resolución refuerza el criterio de que no basta con la existencia de la deuda: es necesario acreditar de forma clara la conducta negligente del administrador para exigir responsabilidad conforme al artículo 43.1.b) de la LGT.

Sentencia

PORCENTAJE DE AMORTIZACIÓN

IRPF. TRANSMISIÓN DE UN INMUEBLE. El Supremo avala que arrendadores no empresarios puedan aplicar amortización inferior al 3% al calcular la ganancia patrimonial en la transmisión de inmuebles.

El Supremo reconoce que la amortización fiscal en transmisiones de inmuebles arrendados puede ajustarse a la vida útil del bien, aunque el arrendador no ejerza actividad económica.

Enlace: Sentencia del TS de 20/11/2025

Síntesis: El Tribunal Supremo, en la STS 5416/2025, fija como doctrina que si el sujeto pasivo no llevó a cabo actividades económicas empresariales o profesionales, pero obtuvo rendimiento del capital inmobiliario por la cesión de un inmueble y calculó la amortización conforme a lo previsto en la Orden Ministerial 27 de marzo de 1998, cuando en un momento posterior proceda a su transmisión, no tendrá que aplicar la amortización máxima del 3% sobre el coste de adquisición satisfecho o el valor catastral y sí podrá aplicar, para determinar el valor de adquisición de inmueble, otra inferior que encaje en el concepto de amortización mínima del art. 35 Ley IRPF.

Consulta DGT

ACEPTACIÓN DE LA HERENCIA

ISD. La aceptación de la herencia y el devengo del Impuesto sobre Sucesiones: claves sobre la herencia yacente

La DGT recuerda que no hay obligación de presentar el Impuesto sobre Sucesiones mientras no haya aceptación expresa o tácita, aunque advierte sobre los efectos retroactivos y la prescripción.

Enlace: Consulta V1744-25 de 24/09/2025

Síntesis: La DGT nos resuerda que mientras no se acepte una herencia, ya sea de forma expresa o tácita, no existe obligación de presentar el Impuesto sobre Sucesiones y Donaciones (ISD). No obstante, si la aceptación se produce fuera del plazo reglamentario, los efectos tributarios se retrotraen al fallecimiento del causante, lo que puede implicar una presentación fuera de plazo, con sus consecuencias. Además, la prescripción del derecho de la Administración a liquidar el impuesto se computa desde que finaliza el plazo de presentación, y no desde la aceptación de la herencia.

Resolución del TEAC

ADQUISICIÓN INMUEBLE A UN NO RESIDENTE

IRNR. SOLICITUD RECTIFICACIÓN RETENCIONES. El TEAC confirma que solo quien soporta la retención tiene derecho a obtener la devolución de ingresos indebidos, no quien la ingresa como retenedor

Solo el retenido puede recuperar retenciones indebidas: el TEAC niega al comprador la devolución del IRNR ingresado por error.

Enlace: Resolución del TEAC de 20/10/2025

Síntesis: El TEAC reitera que solo quien soporta una retención indebida —no quien la ingresa como retenedor— tiene derecho a obtener su devolución. En este caso, se desestima la solicitud de un comprador que practicó retención IRNR a vendedores que resultaron ser residentes fiscales en España. Aunque puede solicitar la rectificación, la devolución corresponde únicamente a los transmitentes.

Resolución del TEAC

PRECIOS DE TRANSFERENCIA

IS. CASH POOLING. No es admisible la asimetría en el tratamiento dado por el obligado tributario a las operaciones acreedoras y deudoras en el cash pooling.

La STS de 15 de julio de 2025 (recurso de casación nº 4729/2023) fija doctrina en las concretas circunstancias del recurso de que en relación con las operaciones de financiación efectuadas en un sistema de tesorería centralizada (cash pooling) por un grupo societario multinacional, de la aplicación del método de libre competencia se desprende que el tipo de interés de las cantidades aportadas y de las cantidades percibidas por las entidades participantes sea simétrico.

Enlace: Resolución del TEAC de 20/10/2025

Síntesis: El TEAC ha confirmado la corrección realizada por la AEAT en un esquema de cash pooling multinacional, al considerar incompatible con el principio de libre competencia que se apliquen tipos de interés distintos a saldos deudores y acreedores dentro del mismo sistema de tesorería centralizada.

Se reitera así la doctrina de la STS de 15 de julio de 2025, que exige simetría en la remuneración financiera en este tipo de operaciones vinculadas.

Sentencia

ADQUISICIÓN DE ACCIONES PROPIAS

IS. RESERVA DE CAPITALIZACIÓN. El TSJ de Castilla y León avala la aplicación de la reserva de capitalización pese a la adquisición de autocartera derivada de una separación de socio. La adquisición de acciones propias en una separación de socios no perjudica la reserva de capitalización

El TSJ de Castilla y León anula liquidación del IS 2019 por incorrecto cómputo de fondos propios: la autocartera derivada del derecho de separación del socio no impide aplicar la reserva de capitalización

Enlace: Sentencia del TSJ de Castilla y León de 17/10/2025

Síntesis: El TSJ de Castilla y León anula una liquidación del IS 2019 y confirma que la adquisición de acciones propias derivada del derecho de separación de un socio no impide aplicar la reserva de capitalización. La autocartera, cuando no conlleva reducción de capital, no supone una minoración relevante de los fondos propios a efectos del art. 25 LIS. Se consolida así un criterio favorable alineado con doctrina previa del propio Tribunal y con el criterio administrativo de la AEAT.

Consulta de la DGT

DEVENGO

IVA. SERVICIOS DE ASESORÍA EMPRESARIAL. El IVA en los servicios de asesoría empresarial se devenga al finalizar la prestación, salvo anticipos

La DGT determina que los servicios de asesoría no son operaciones de tracto sucesivo, fijando el devengo del IVA en el momento de finalización del servicio o, en su caso, en el del cobro anticipado

Enlace: Consulta V1659-25 de 16/09/2025

SÍNTESIS: La DGT concluye en la consulta V1659-25 que los servicios de asesoría empresarial no son de tracto sucesivo, por lo que el IVA se devenga al finalizar la prestación. Si hay pagos anticipados, el impuesto se devenga en el momento del cobro. La fecha de factura o minuta no determina el devengo. Criterio alineado con el ya establecido para los servicios jurídicos.

Legislación

Europa

Decisión (UE) 2025/2325 del Consejo, de 10 de octubre de 2025, relativa a la firma, en nombre de la Unión, y a la aplicación provisional del Protocolo modificativo del Acuerdo entre la Unión Europea y la Confederación Suiza relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Decisión (UE) 2025/2399 del Consejo, de 20 de noviembre de 2025, relativa a la celebración del Protocolo modificativo del Acuerdo entre la Unión Europea y el Principado de Andorra relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Decisión (UE) 2025/2413 del Consejo, de 20 de noviembre de 2025, relativa a la celebración del Protocolo modificativo del Acuerdo entre la Unión Europea y la Confederación Suiza relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Decisión (UE) 2025/2430 del Consejo, de 29 de septiembre de 2025, relativa a la celebración del Protocolo modificativo del Acuerdo entre la Unión Europea y el Principado de Liechtenstein relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Estatal

IRPF – MÓDULOS ESTIMACIÓN OBJETIVA

IVA – RÉGIMEN SIMPLIFICADO

Orden HAC/1425/2025, de 9 de diciembre, por la que se desarrollan para el año 2026 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

Congreso de los Diputados

CONVALIDACIÓN

VERI*FACTU. El Congreso convalida un real decreto-ley con medidas para favorecer la inversión de entidades autonómicas y locales y que aplaza la entrada en vigor de parte del reglamento relativo a los sistemas informáticos de facturación

Enlace: Nota de prensa

Auto admitido a trámite

PLAZO DE PRESCRIPCIÓN

LGT. DECLARACIÓN COMPLEMENTARIA. El TS deberá pronunciarse sobre el cómputo del plazo de prescripción para solicitar la devolución de ingresos indebidos tras una declaración complementaria

Enlace: Auto del TS de 12/11/2025

Consulta

ACCESO VOLUNTARIO

LGT. NOTIFICACIÓN ELECTRÓNICA. El acceso voluntario a notificación electrónica surte efectos jurídicos plenos aunque no se esté obligado a recibir notificaciones electrónicas.

La DGT considera válida la notificación cuando se accede voluntariamente a su contenido en la Dirección Electrónica Habilitada Única, incluso si posteriormente se practica notificación postal

Enlace: Consulta V1565-25 de 03/09/2025

Sentencia

FALTA DE DECLARACIÓN EXPRESA DE CADUCIDAD

LGT. CADUCIDAD. El Supremo obliga a declarar formalmente la caducidad de los procedimientos tributarios: sin ella, el inicio de un nuevo procedimiento es inválido.

El Tribunal Supremo refuerza la seguridad jurídica en los procedimientos tributarios: sin declaración expresa de caducidad, no puede iniciarse uno nuevo. Reitera doctrina

Enlace: Sentencia del TS de 23/10/2025

Sentencia de TS

ACREDITACIÓN

IRPF. GANANCIAS PATRIMONIALES NO JUSTIFICADAS. El Supremo exige acreditar el negocio jurídico para evitar la imputación de rentas como ganancias patrimoniales no justificadas.

Para desvirtuar la calificación de una ganancia patrimonial como no justificada en los términos del artículo 39 LIRPF el contribuyente debe probar el origen o fuente de los elementos patrimoniales, esto es, (i) de dónde proceden mediante la identificación del medio de transmisión de los bienes o derechos, (ii) de quién proceden mediante la identificación de la persona que los transmite, y, (iii) por qué se transmiten acreditando el negocio jurídico por el que se transfiere la titularidad de los bienes y derechos que alteran la composición del patrimonio

Enlace: Sentencia del TS de 27/11/2025 (res. 1539/2025) y Sentencia del TS de 27/12/2025 (res. 1537/2025)

Consulta

SOCIEDAD EN LIQUIDACIÓN

IS/IVA. ADJUDICACIÓN VEHÍCULO AL SOCIO. La DGT analiza en esta consulta la adjudicación de vehículo a un socio tras liquidación de la sociedad: tributación en Sociedades y en IVA

La DGT analiza la tributación de la entrega de un vehículo a un socio en fase de liquidación de la sociedad, considerándolo autoconsumo en IVA y ganancia en IS.

Enlace: Consulta V1593-25 de 10/09/2025

Boletines Oficiales

Estatal

ENTRADA EN VIGOR SIF. Real Decreto-ley 15/2025, de 2 de diciembre, por el que se adoptan medidas urgentes para favorecer la actividad inversora de las entidades locales y de las comunidades autónomas, y por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

PROCEDIMIENTOS TRIBUTARIOS. Orden HAC/1361/2025, de 20 de noviembre, por la que se regula la utilización de medios electrónicos, informáticos y telemáticos para la interposición, tramitación y resolución de las reclamaciones y recursos en vía económico-administrativa por los obligados tributarios, y se aprueban diversos formularios.

PROCEDICIMIENTOS TRIBUTARIOS. MODELO DE REPRESENTACIÓN. Orden HAC/1358/2025, de 20 de noviembre, por la que se establece el régimen de las actuaciones realizadas a través de medios electrónicos, informáticos y telemáticos en los procedimientos de aplicación de los tributos cuya tramitación corresponda a la Dirección General de Tributos y se prevé la aprobación del formulario y modelo de representación de carácter voluntario a utilizar en dichos procedimientos.

Gipuzkoa

NORMATIVA TRIBUTARIA FORAL. Norma Foral 2/2025, de 24 de noviembre, por la que se adapta la normativa tributaria del Territorio Histórico de Gipuzkoa a las modificaciones del Concierto Económico con la Comunidad Autónoma del País Vasco aprobadas por la Ley 3/2025, de 29 de abril, y se aprueban otras modificaciones tributarias.

Canarias

IGIC. TABLA DE EQUIVALENCIAS. Resolución de 19 de noviembre de 2025, por la que se aprueba la tabla de correspondencia de los preceptos de las normas legales que son objeto de refundición en el texto refundido de las normas legales aprobadas por la Comunidad Autónoma de Canarias en relación con el Impuesto General Indirecto Canario y el Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias, aprobado por el Decreto legislativo 1/2025, de 13 de octubre.

CONSORCIO DE LA ZONA ESPECIAL CANARIA. Resolución de 17 de noviembre de 2025, del Consorcio de la Zona Especial Canaria, por la que se publica la Circular 1/2025, de 28 de octubre, del Consejo Rector, por la que se establecen los criterios de comunicación de la inaplicación de los incentivos fiscales de acuerdo con lo dispuesto en el artículo 48.4 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva de inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre

Congreso de los Diputados

AVOCACIÓN POR EL PLENO

LGT. El Pleno del Congreso acuerda avocación del Proyecto de Ley por la que se modifican la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de prescripción, recaudación, asistencia mutua y obligaciones de información; la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, y la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones

Enlace: BOCG 03/12/2025

Normas en tramitación

TRANSPOSICIÓN DE LA DIRECTIVA (UE) 2025/516

IVA. Se somete a información pública el anteproyecto de ley por la que se modifica la ley 37/1992, de 28 de diciembre, del impuesto sobre el valor añadido, para la transposición parcial de la directiva (UE) 2025/516 del consejo, de 11 de marzo de 2025 por la que se modifica la directiva 2006/112/ce en lo que respecta a las normas del IVA en la era digital

Enlace: Proyecto

Sentencia

COMPETENCIA TERRITORIAL INDEBIDA

LGT. ANULABILIDAD. El Supremo confirma que la extensión indebida de la competencia territorial de la Inspección solo provoca la anulabilidad de las liquidaciones, no su nulidad radical

Enlace: Sentencia del TS de 17/11/2025

Actualidad web AEAT

RECARGO DE APREMIO

LGT. ANÁLISIS. El recargo de apremio como crédito contra la masa. Una aclaración imprescindible del TS. Comentario de la STS 1485 2025

Enlace: Análisis

Consulta DGT

RESPONSABILIDAD POR DAÑOS

IRPF. INDEMNIZACIÓN. Indemnización por incapacidad permanente total derivada de seguro colectivo mixto: la DGT niega la exención del artículo 7.d) LIRPF

La indemnización de 40.000 € por incapacidad permanente total no está exenta si la póliza cubre también enfermedad (no es un “seguro de accidentes” puro)

Enlace: Consulta V1282-25 de 10/07/2025

Sentencia TG de la UE

ACTIVIDAD DE INTERMEDIARIO

IVA. CONTRATOS DE CRÉDITO INMOBILIARIO. EXENTO DE IVA.El Tribunal de la UE amplía la exención de IVA para intermediarios financieros sin poder de decisión.

La actividad de captación y asistencia previa a la firma de créditos hipotecarios se considera “negociación de créditos” exenta de IVA, incluso si el intermediario no actúa en nombre del banco ni influye en las condiciones del contrato.

Enlace: Asunto T-657/24 de 26/11/2025

Consulta DGT

TRANSFORMACIÓN DE LOCAL EN VIIVENDA

IVA. TIPO DEL 10%. La DGT analiza la conversión de locales en viviendas: el tratamiento de IVA según su rehabilitación.

La DGT analiza cuándo se aplica la exención de IVA, el tipo reducido, la inversión del sujeto pasivo y el derecho a deducción en transmisiones de inmuebles reformados. Además, adapta su criterio a lo establecido en el TS respecto a la exigencia de la cédula de habitabilidad para poder aplicar el tipo del 10% cuando se transforma un local en vivienda.

Enlace: Consulta V1621-25 de 15/09/2025

Consulta DGT

CAMBIO DE USO

AJD. La DGT examina la tributación por AJD en escrituras que declaran obra nueva y cambio de uso a apartamentos turísticos

La consulta analiza si debe tributarse por actos jurídicos documentados en supuestos de rectificación de distribución y cambio de uso en un edificio con única referencia catastral

Enlace: Consulta V1727-25 de 23/09/2025

Legislación

Unión Europea

INTERCAMBIO AUTOMÁTICO DE INFORMACIÓN CRIPTOACTIVOS

Reglamento de Ejecución (UE) 2025/2263 de la Comisión, de 12 de noviembre de 2025, por el que se modifica el Reglamento de Ejecución (UE) 2015/2378 en lo que respecta a los formularios normalizados y los formatos electrónicos para el intercambio automático obligatorio de información sobre criptoactivos sujetos a comunicación de información, a la comunicación de la evaluación anual y a la lista de datos estadísticos que deben facilitar los Estados miembros en virtud de la Directiva 2011/16/UE del Consejo

Estatal

CÓMPUTO DE PLAZOS. Resolución de 18 de noviembre de 2025, de la Secretaría de Estado de Función Pública, por la que se establece a efectos de cómputo de plazos, el calendario de días inhábiles en el ámbito de la Administración General del Estado para el año 2026.

Estatal

PRORROGA MEDIDAS URGENTES

Real Decreto-ley 13/2025, de 25 de noviembre, por el que se adoptan medidas complementarias urgentes para la recuperación económica y social de la isla de La Palma tras los daños ocasionados por las erupciones volcánicas.

Consejo de Ministros

NORMAS DEL IVA EN LA ERA DIGITAL

IVA. Se aprueba el ANTEPROYECTO DE LEY por la que se modifica la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, para la transposición parcial de la Directiva (UE) 2025/516 del Consejo, de 11 de marzo de 2025 por la que se modifica la Directiva 2006/112/CE en lo que respecta a las normas del IVA en la era digital, a los efectos previstos en el artículo 26.4 de la Ley 50/1997, de 27 de noviembre, del Gobierno.

Enlace: Referencia

Legislación

Araba

ACTIVIDADES O PROGRAMAS PRIORITARIOS DE MECENAZGO

Decreto Foral 39/2025, de 18 de noviembre del Consejo de Gobierno Foral. Aprobar la relación de actividades o programas prioritarios de mecenazgo en el ámbito de los fines de interés general para 2025, conforme a la Norma Foral 35/2021, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos e Incentivos Fiscales al Mecenazgo

Sentencia

DERIVACIÓN

LGT. RESPONSABILIDAD SOLIDARIA Y SUBSIDIARIA. El Tribunal Supremo exige a Hacienda que investigue a los responsables solidarios antes de derivar la deuda al administrador subsidiario

El Supremo refuerza las garantías del responsable subsidiario: la Administración debe investigar a los responsables solidarios identificados antes de derivar deuda tributaria

Enlace: Sentencia del TS de 05/11/2025

Resolución del TEAC

LIQUIDACIÓN VINCULADA AL DELITO

LGT. PROCEDIMIENTO DE RECAUDACIÓN. El TEAC insiste en qie procede la anulación de la declaración de responsabilidad solidaria de causantes o colaboradores en la realización de actos que dan lugar a una liquidación vinculada a delito si se acordara el sobreseimiento o su absolución, siendo de aplicación las normas generales establecidas en la normativa tributaria en relación con las devoluciones y reembolso del coste de garantías.

Enlace: Resolución del TEAC de 15/10/2025

Sentencia

COMUNIDAD DE BIENES

IP. EXENCIÓN.El TSJ de Andalucía reconoce la aplicación de la exención de empresa familiar a una comunidad de bienes que realiza actividad de arrendamiento de inmuebles con medios propios.

Enlace: Sentencia del TSJ de Andalucía de 30/01/2025

Consulta de la DGT

APLICACIÓN DE LA REDUCCIÓN DEL 95% DE EMPRESA FAMILIAR

ISD. CATALUNYA. DONACIÓN “MORTIS CAUSA” CON TRANSMISIÓN DE PRESENTE. La DGT examina la tributación de las donaciones «mortis causa» con transmisión inmediata en Cataluña. La operación se califica como adquisición “mortis causa”, pero se excluye de la reducción del 95% del artículo 20.2.c) de la LISD por no concurrir el fallecimiento del transmitente

Enlace: Consulta V0575-25 de 01/04/2025

Consulta de la DGT

DONACIÓN DE PARTICIPACIONES ENTRE NO RESIDENTES

ISD. NORMATIVA AUTONÓMICA. Donación de participaciones por no residente: ¿aplicación de normativa estatal o autonómica?

La DGT aclara el criterio para determinar la normativa aplicable en el ISD en donaciones entre no residentes con valores vinculados a bienes inmuebles situados en España.

Enlace: Consulta V0627-25 de 04/04/2025

Consulta de la DGT

DONACIÓN DE DINERO

ISD. NORMATIVA AUTONÓMICA. Tributación de donación dineraria desde España a un residente en Reino Unido

La DGT aclara la sujeción al Impuesto sobre Sucesiones y Donaciones por obligación real y el derecho a aplicar la normativa autonómica en función de la localización del dinero.

Enlace: Consulta V0586-25 de 01/04/2025

Consulta de la DGT

NO OBLIGATORIEDAD

FACTURA RECTIFICATIVA. Facturas con retención indebida: no es obligatorio emitir factura rectificativa si los requisitos formales están cumplidos

La DGT aclara que, aunque se haya incluido una retención incorrecta en una factura, si esta cumple con los requisitos del Reglamento de facturación, no es obligatoria su rectificación, aunque puede hacerse voluntariamente.

Enlace: Consulta V1269-25 de 09/07/2025

Boletines Oficiales

Unión Europea

Protocolo modificativo del Acuerdo entre la Unión Europea y la Confederación Suiza relativo al intercambio automático de información sobre cuentas financieras para mejorar el cumplimiento fiscal internacional

Actualidad del TC

CRITERIO DE REPARTO

IMPUESTO SOBRE EL MARGEN DE INTERESES. El Pleno del TC desestima por unanimidad el recurso de inconstitucionalidad interpuesto por el gobierno de Extremadura contra el criterio de reparto del impuesto sobre el margen de intereses de determinadas entidades financieras

Enlace: Nota informativa nº 95/2025

Actualidad del TC

AVALA EL SISTEMA

IS. PAGOS FRACCIONADOS.El Pleno del TC desestima la cuestión de inconstitucionalidad planteada respecto de los pagos fraccionados de las grandes empresas en el impuesto sobre sociedades

Enlace: Nota informativa nº 96/2025

Boletines Oficiales

Extremadura

Miércoles, 19 de noviembre de 2025

TASAS. PROCEDIMIENTOS TELEMÁTICOS. Orden de 11 de noviembre de 2025 por la que se regula y autoriza la presentación y pago telemático de la tasa sobre el juego, envite o azar, modalidad casinos, en la Comunidad Autónoma de Extremadura y aprobación del modelo de declaración-liquidación 044 de presentación telemática.

Sentencia

COPIADO DEL DISCO DURO

LGT. OBTENCIÓN ILÍCITA DE PRUEBAS. La nulidad de la autorización judicial para copiar el disco duro invalida la información obtenida y anula la liquidación tributaria basada en ella

Enlace: Sentencia del TSJ de Murcia de 09/07/2025

Sentencia

RESPONSABLES SUBSIDIARIOS

LGT. RECARGO DE APREMIO. El Tribunal Supremo fija doctrina: no procede exigir recargo de apremio a cada responsable subsidiario si ya ha sido abonado por uno de ellos. Reitera doctrina

El Tribunal Supremo anula la multiplicación de recargos en casos de responsabilidad subsidiaria y declara que el pago por uno de los responsables solidarios extingue la obligación para todos.

Enlace: Sentencia del TS de 31/10/2025

Consulta DGT

PAGO DE DEUDA

IRPF. PÉRDIDAS PATRIMONIALES. La DGT reconoce pérdida patrimonial en el IRPF por pago de deudas ajenas derivadas por responsabilidad subsidiaria.

El pago de deudas tributarias en virtud de una derivación de responsabilidad subsidiaria firme constituye una pérdida patrimonial imputable en el IRPF del periodo en que se realiza el pago.

Enlace: Consulta V1231-25 de 04/07/2025

Sentencia

NO RESIDENTE

IP. OBLIGACIÓN REAL. LIMITACIÓN EN LA CUOTA ÍNTEGRA DEL IMPUESTO. El Tribunal Supremo permite aplicar a no residentes el límite del 60% en el Impuesto sobre el Patrimonio: la residencia no justifica un trato fiscal diferente.

El Supremo extiende a los no residentes el límite del 60% en la tributación conjunta del IRPF e IP para evitar efectos confiscatorios y garantizar la igualdad tributaria. Estima que no es necesaria la presentación de una cuestión prejudicial.

Enlace: Sentencia del TS de 03/11/2025 y Sentencia del TS de 29/10/2025

Consulta DGT

CONYUGE DEL ADMINISTRADOR

IP. REQUISITO DEL EMPLEADO. El cónyuge del administrador como empleado en el alquiler de inmuebles no impide la exención en el Impuesto sobre el Patrimonio

La DGT permite considerar cumplido el requisito de actividad económica aunque el trabajador esté encuadrado en el Régimen Especial de Autónomos, siempre que exista una dedicación real y a jornada completa

Enlace: Consulta V0203-25 de 19/02/2025

Autos del TS

EXENCIÓN

IP. El Supremo decidirá si se mantiene la exención del Impuesto sobre el Patrimonio tras una fusión que reduce la participación por debajo del 5%

Enlace: Auto del TS de 18/06/2025

ÚLTIMO BALANCE APROBADO

IP. El Supremo aclarará qué balance usar para valorar participaciones en el Impuesto sobre el Patrimonio

Enlace: Auto del TS de 02/07/2025

Resolución del TEAC

ACEPTACIÓN TÁCITA

ISD. ACEPTACIÓN DE LA HERENCIA. Se considera aceptada tácitamente la herencia del causante, al haber dispuesto de fondos privativos del causante en cuentas de titularidad indistinta.

Enlace: Resolución del TEAC de 30/10/2025

Sentencia

SERVICIOS DE INGENIERÍA

IS. PATENT BOX. La Audiencia Nacional niega la aplicación del Patent Box a servicios de ingeniería, pero anula la sanción por la complejidad interpretativa del caso

Enlace: Sentencia de la AN de 06/10/2025

Resolución del TEAC

FACTURAS RECTIFICATIVAS

IVA. MODIFICACIÓN BASE IMPONIBLE. El TEAC nos recuerda que la emisión de facturas rectificativas para repercutir IVA ex novo inicia el plazo para modificar la base imponible en caso de impago.

Enlace: Resolución del TEAC de 15/07/2025

Consulta DGT

NO RESIDENTE

IVA. NO EXENTO. La cesión de un piso situado en España por un no residente a una empresa que lo arrendará con fines turísticos en nombre propio está sujeto a IVA.

Enlace: Consulta V1435-25 de 29/07/2025

Actualidad Consejo Europeo

ADUANAS

ARANCELES. PEQUEÑOS PAQUETES. El Consejo de la UE acuerda eliminar el umbral de 150 € en derechos de aduana para pequeños paquetes

Enlace: Nota de prensa

El Consejo de la Unión Europea ha alcanzado un acuerdo político para suprimir el actual umbral que permite la entrada en la UE de paquetes con valor inferior a 150 € sin pago de derechos de aduana. La medida responde al fuerte aumento de envíos de bajo valor procedentes de terceros países —principalmente China— y a la práctica extendida de infravaloración de mercancías para eludir los derechos.

Asimismo, debido a la urgencia del problema, el Consejo se compromete a activar en 2026 una solución transitoria que permita gravar estos envíos hasta que entre en funcionamiento el futuro EU Customs Data Hub.

Proyecto de Orden

MODELOS

FRANQUICIAS. Se publica, para su audiencia e información pública, el Proyecto de Orden por la que se aprueban el modelo 041 «Solicitud de franquicia en otros estados miembros» y el modelo 350 «Régimen de franquicia. Declaración informativa del volumen de operaciones comunitario», y se determinan la forma y procedimiento para su presentación.

Enlace: Proyecto

Normas

Bizkaia

ORDEN FORAL 468/2025, de 5 de noviembre, de la diputada foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 60/2015, de 9 de enero, por la que se aprueba el modelo 20R «Comunicación a efectos de la aplicación del régimen fiscal especial de fusiones, escisiones, aportaciones de activos, canje de valores, cesiones globales del activo y del pasivo y cambio de domicilio social de una sociedad europea o una sociedad cooperativa europea de un Estado miembro a otro de la Unión Europea».

Resolución del TEAC

DUE DILIGENCE

LGT. REQUERIMIENTO DE INFORMACIÓN. La Administración Tributaria puede requerir la aportación de informes de “due diligence”.

El TEAC concluye que es conforme a derecho un requerimiento de información emitido por la AEAT por el que se solicita a la entidad compradora de unas participaciones la aportación de informes de “due diligence” emitidos en el marco de la compraventa de dichas participaciones.

Enlace: Resolución del TEAC de 15/10/2025

Actualidad del Poder Judicial

FALTA DE PREAVISO.

LGT. NOTIFICACIÓN ELECTRÓNICA. El TSJ de Murcia anula un embargo a una empresa al considerar que la falta de preaviso en la notificación electrónica le causó indefensión

La Sala de lo Contencioso estima el recurso frente a la Agencia Tributaria de la Región de Murcia por defectos en la notificación en la sede electrónica de la providencia de apremio. Considera que la omisión de este requisito “solo será intrascendente si el interesado accede a la notificación”

Enlace: Sentencia del TS de 02/10/2025

Consulta DGT

NOTIFICACIÓN ELECTRÓNICA

LGT. NOTIFICACIONES. Hacienda nos recuerda que la notificación electrónica queda válidamente practicada cuando el contribuyente accede a su contenido, aunque después llegue en papel

La DGT fija el “dies a quo”: prima la primera notificación efectuada —si es acceso en DEHú, esa es la fecha—; la postal posterior es irrelevante

Enlace: Consulta V1562-25 de 03/09/2025

Consulta DGT

INMUEBLE ADQUIRIDO POR PACTO SUCESORIO DE MEJORA CON ENTREGA DE PRESENTE

IRPF. EXENCIÓN POR REINVERSIÓN. La DGT confirma que es posible aplicar la exención en IRPF si se cumplen los requisitos de residencia habitual y reinversión, incluso en viviendas adquiridas por pacto sucesorio con entrega de presente.

Enlace: Consulta V1738-25 de 24/09/2025

Sentencia

PERMUTA CON LAS OBLIGACIONES RECÍPROCAS DE PERMUTA ENTRA DEL SUELO A CAMBIO DE EDIFICACIONES FUTURAS.

IRPF. GANANCIAS PATRIMONIALES. El Supremo fija doctrina: la resolución contractual por incumplimiento (art. 1124 CC) anula la ganancia patrimonial derivada de una permuta de suelo por obra futura

El Tribunal Supremo determina que la resolución contractual por incumplimiento del artículo 1124 del Código Civil anula retroactivamente la permuta y elimina la ganancia patrimonial prevista en el IRPF.

Enlace: Sentencia del TS de 27/10/2025

Consulta DGT

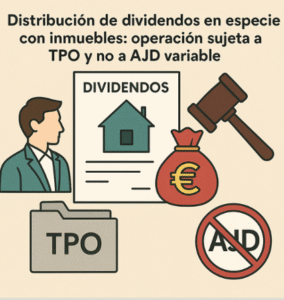

ENTREGA DE UN INMUEBLE

ITPyAJD. DISTRIBUCIÓN DE DIVIDENDOS. La distribución de dividendos en especie mediante la entrega de un inmueble estará sujeta a ITPyAJD como transmisión onerosa.

La DGT considera que la adjudicación de inmuebles a socios por dividendos constituye transmisión patrimonial onerosa, sujeta a TPO por estar exenta de IVA, siendo los socios los sujetos pasivos y quedando excluida la cuota variable de AJD por incompatibilidad.

Enlace: Consulta V1721-25 de 23/09/2025

Resolución del TEAC

GASTOS FINANCIEROS

IS. GASTOS NO DEDUCIBLES. El TEAC concluye que no son deducibles los gastos financieros derivados de financiación subordinada cuando benefician a otras entidades del grupo

El TEAC refuerza el criterio fiscal sobre la atribución indebida de gastos financieros en operaciones intra-grupo sin justificación económica ni documental suficiente.

Enlace: Resolución del TEAC de 24/09/2025

Consulta DGT

INDEMNIZACIÓN POR DESPIDO

IS. DEDUCIBILIDAD FISCAL. La provisión contable por despido es deducible en el ejercicio en que se reconoce contablemente, siempre que ya se haya comunicado la extinción del contrato.

La DGT aclara que la provisión contable por despido es deducible en el ejercicio en que se registra, aunque el pago efectivo se realice al año siguiente

Enlace: Consulta V1733-25 de 23/09/2025

Sentencia

SUPUESTOS DE SUSTITUCIÓN

ISD. REDUCCIÓN POR PARENTESCO. El Supremo fija doctrina sobre el Impuesto de Sucesiones en renuncias hereditarias con sustitución vulgar: debe atenderse al parentesco del sustituto, no del renunciante. REITERA CRITERIO

El TS se ha pronunciado en 2 sentencias en el mismo sentido que otra anterior de octubre ya puesta en nuestros boletines: el nieto hereda directamente de la abuela cuando hay sustitución vulgar y aplica su propia reducción en Sucesiones, no la del padre que renunció.

Enlace: Sentencia del TS de 27/10/2025; en el mismo sentido Sentencia del TS de 27/10/2025 y Sentencia del TS de 15/10/2025

Resolución del TEAC

DEVOLUCIÓN A ENTIDAD NO RESIDENTE

IRnR. CAMBIO DE CRITERIO. El TEAC permite la devolución del IRNR a no residentes con pérdidas que no pudieron aplicar el crédito fiscal en su país: cambio de criterio conforme a jurisprudencia del TJUE

Siguiendo el criterio recogido por la Sentencia de la Audiencia Nacional de fecha 28/07/2025, recurso contencioso-administrativo nº 2486/2021, resuelta en base a lo dicho a su vez por el TJUE en su Sentencia de 19 de diciembre de 2024, Asunto C 601/23, cuya interpretación considera la Audiencia Nacional que es extensible a la norma española del IRNR, este Tribunal Central debe cambiar su criterio y permitir a una entidad no residente la recuperación del importe retenido en España que no haya podido ser deducido en el impuesto sobre sociedades de su país de residencia por insuficiencia de cuota en dicho impuesto debido a la existencia de pérdidas en el resultado de la entidad.

Enlace: Consulta V1285-25 de 10/07/2025

Sentencia

SUMINISTROS.

IVA. DEDUCCIÓN DEL IVA. El TS acepta la deducción del IVA soportado de los suministros de un abogado que trabaja en su domicilio en proporción a su utilización.

El Supremo anula la negativa a deducir suministros de un despacho en vivienda: la misma Sala no puede afirmar y negar los mismos hechos sin motivarlo y fija deducción del 50% del IVA de luz, agua y gas.

Enlace: Sentencia del TS de 15/07/2025

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.