Legislación

GIPUZKOA. MODELO 036 Orden Foral 418/2025, de 9 de octubre, por la que se modifica el modelo 036 de declaración censal que han de presentar a efectos fiscales los empresarios, los profesionales y otros obligados tributarios.

Catalunya. Decret llei 21/2025, de 14 d’octubre, de mesures urgents de suport al sector agrari i forestal

Congreso de los Diputados

TIPO APLICABLE

IVA. TIPO 0 IVA PESCADO. El Congreso insta al Gobierno a reducir al 0% el IVA aplicado al pescado y productos pesqueros «al tratarse de un alimento básico y de primera necesidad»

Enlace: Nota

ENMIENDA

LGT. DAC8. TRAMITACIÓN PARLAMENTARIA. El proyecto de ley que modifica la Ley General Tributaria y las leyes reguladoras de los impuestos del IRPF, sucesiones y donaciones continúa su tramitación parlamentaria al rechazarse la devolución al Gobierno

Enlace: Nota

Sentencia

UTILIZACIÓN

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias

El tratamiento de datos personales por la AEAT respecto de terceros no interesados en el procedimiento es lícito, siempre que esté justificado, sea proporcional, y necesario para la determinación de hechos y motivación de resoluciones tributarias

Enlace: Sentencia de TS de 24/09/2025

Sentencia

COMPROBACIÓN LIMITADA

LGT. REGULARIZACIÓN ÍNTEGRA. El Supremo obliga a la Administración a aplicar el principio de regularización íntegra también en procedimientos de comprobación limitada de IVA.

Esta sentencia, siguiendo el criterio del TS, consolida el criterio de que el principio de regularización íntegra debe aplicarse en cualquier procedimiento de comprobación o inspección tributaria.

Enlace: Sentencia de TS de 29/09/2025

Consulta de la DGT

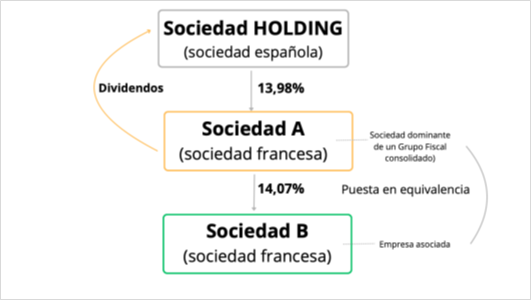

REPARTO DE DIVIDENDOS

IRPF/ISD. El reparto no proporcional de dividendos ¿se considera rendimiento de capital mobiliario o donación sujeta a ISD?

La DGT nos recuerda que condiciona la tributación en IRPF a que el reparto “ad hoc” conste en estatutos; en otro caso, el exceso percibido será una donación sujeta a ISD si concurre animus donandi.

Enlace: Consulta V1525-25 de 21/08/2025

Consulta de la DGT

INDEMNIZACIÓN POR DESPIDO

IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención

IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención

Enlace: Consulta V1279-25 de 10/07/2025

Consulta de la DGT

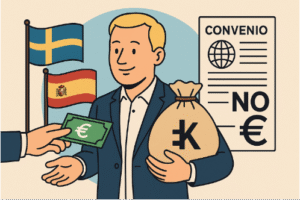

DISOLUCIÓN DE SOCIEDAD

NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia

NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia

Un residente sueco, titular del 50% de una sociedad española en liquidación, no debe tributar en España por la ganancia obtenida, al no existir bienes inmuebles en la entidad disuelta.

Enlace: Consulta V1398-25 de 22/07/2025

Consulta de la DGT

USUFRUCTO

IS. EXENCIÓN PARTICIPACIONES. La aportación del usufructo vitalicio de participaciones sociales a sociedades familiares no perjudica la exención en el IP

La DGT confirma que, si se acredita su necesidad para la actividad empresarial, el usufructo vitalicio sigue considerado como elemento afecto y mantiene la exención del artículo 4.Ocho.Dos de la LIP.

Enlace: Consulta V1318-25 de 15/07/2025

Sentencia

TIPO REDUCIDO FAMILIA NUMEROSA

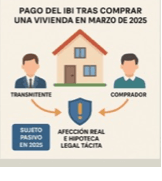

ITP. NASCITURUS (hijo no nacido). El TSJ de Madrid reconoce el derecho de una familia a aplicar el tipo reducido del 4% en ITP-AJD pese a no ostentar aún formalmente el título de familia numerosa en el momento del devengo

El TSJ de Madrid reconoce efectos fiscales a la concepción previa al devengo del impuesto, ampliando la protección tributaria a las familias numerosas en formación.

Enlace: Sentencia de TSJ de Madrid de 06/06/2025

Sentencia

APROVECHAMIENTO ESPECIAL

ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas

ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas

El Supremo niega que la “reserva de carga y descarga” sea hecho imponible de TPO: no hay desplazamiento patrimonial por mera autorización de uso especial del dominio público.

Enlace: Sentencia de TS de 24/09/2025

“No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal

“No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble.

IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble. IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios.

IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios. Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF.

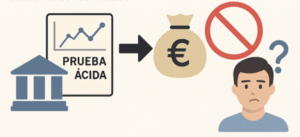

Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF. El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos.

El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos. La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara

La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso.

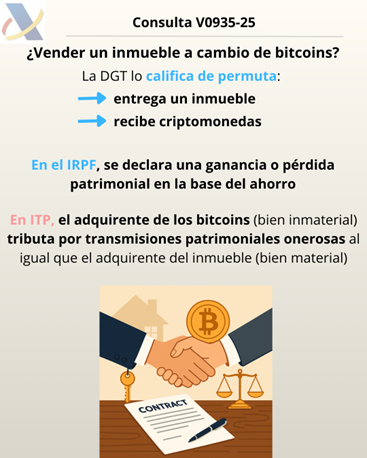

La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso. IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente.

IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente. IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española.

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española. IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos. IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general

IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?».

IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?». Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

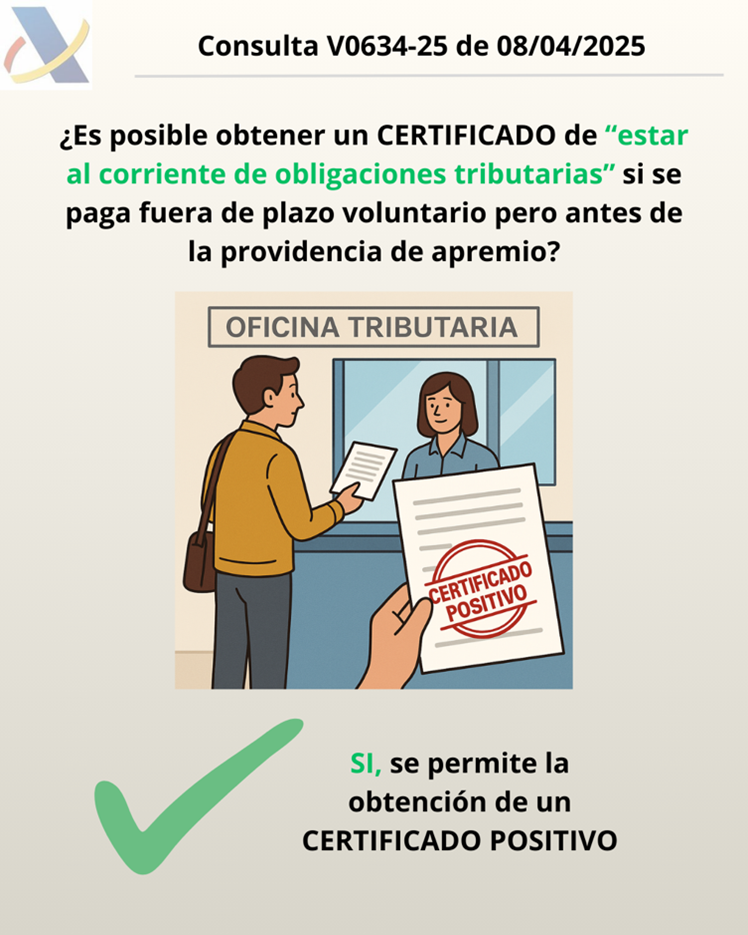

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio?

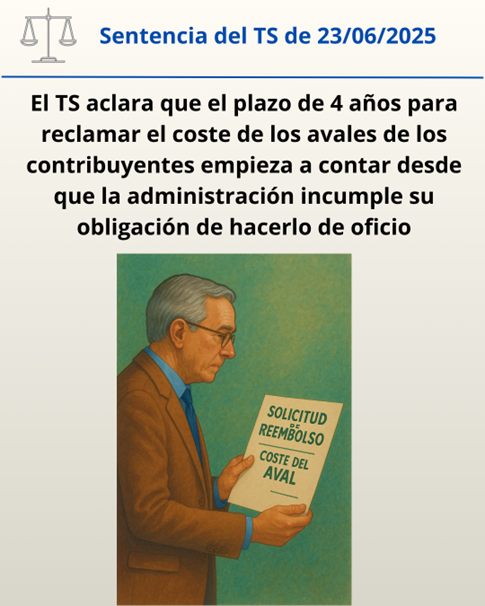

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio? LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio

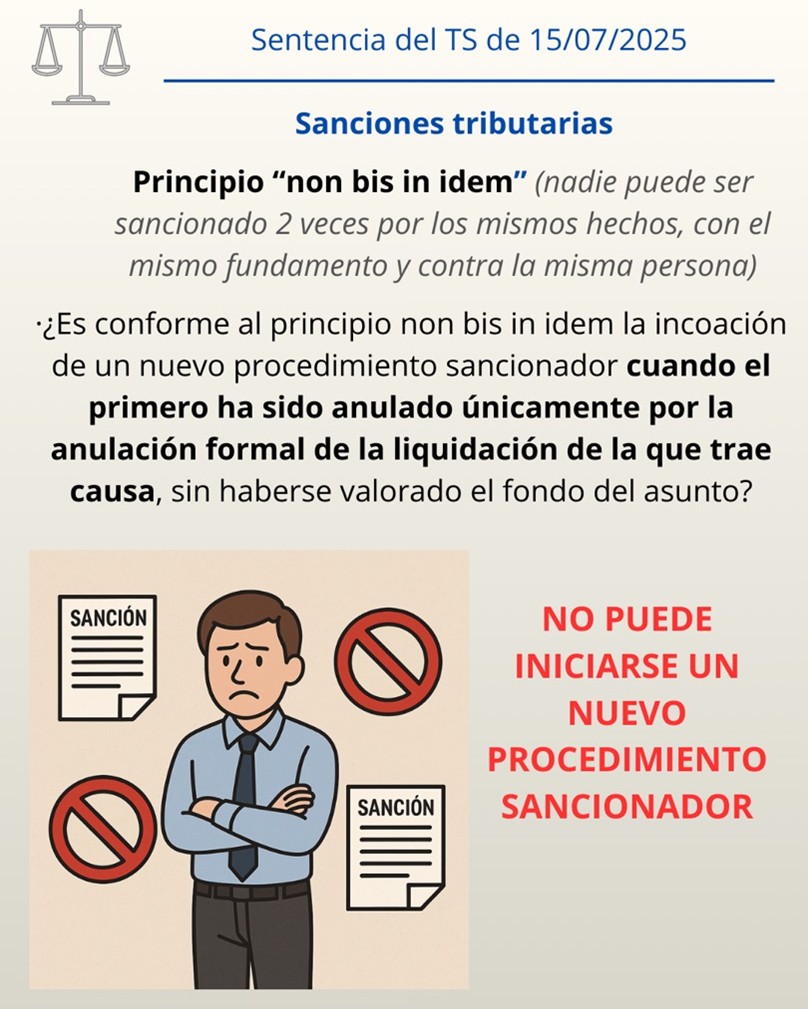

LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación

LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones

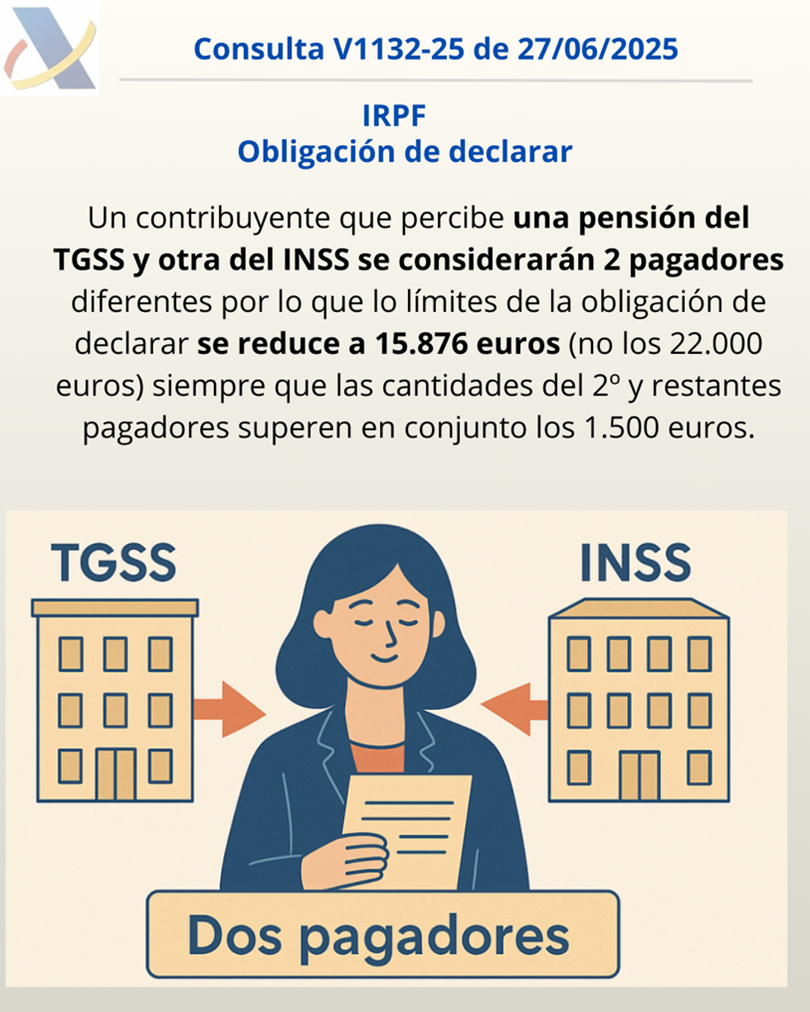

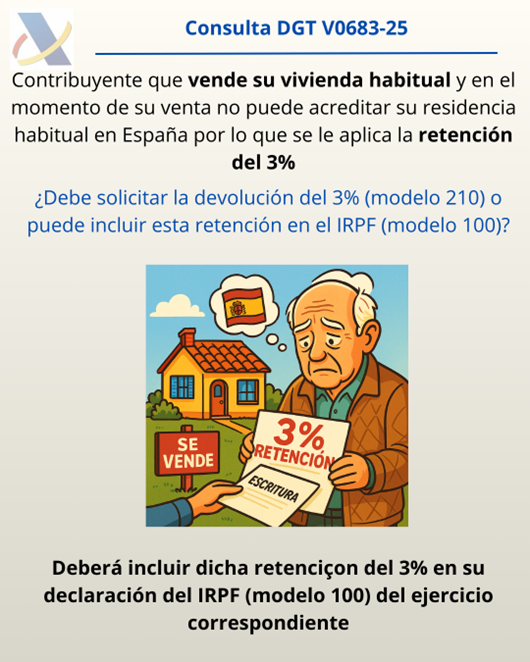

LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%.

IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%. ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

Ley 6/2025, de 28 de julio,

Ley 6/2025, de 28 de julio, Real Decreto-ley 9/2025, de 29 de julio,

Real Decreto-ley 9/2025, de 29 de julio, IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme

IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD

ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva

LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal.

IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal. IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF

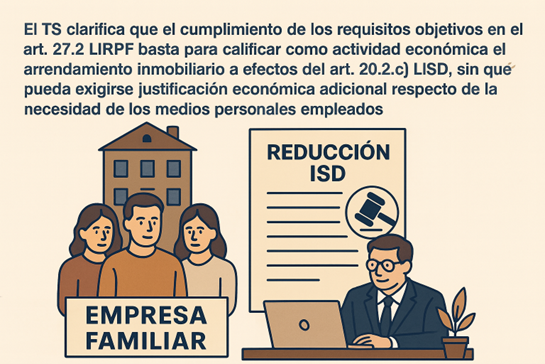

IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales.

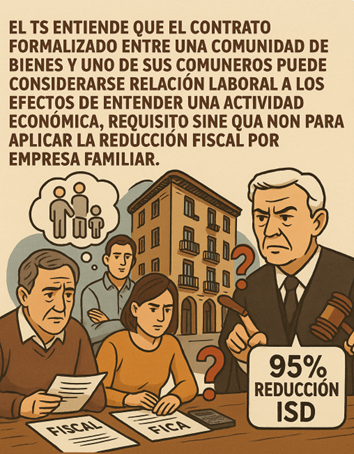

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales. ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación

CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito

IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario

IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario Cuestión de inconstitucionalidad n.º 3631-2025

Cuestión de inconstitucionalidad n.º 3631-2025 Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro. En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención

En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación

La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación Fecha: 28/04/2025

Fecha: 28/04/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA

La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA