Boletines Oficiales

Unión Europea

C/2025/4979 22.9.2025 Recurso interpuesto el 8 de agosto de 2025 – Comisión Europea / Reino de España (Asunto C-542/25)

Norma en tramitación

PROYECTO

MODELOS 347, 190 y 270. Proyecto de orden por la que se modifican la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del impuesto sobre la renta de las personas físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta y la Orden HAP/2368/2013, de 13 de diciembre, por la que se aprueba el modelo 270, «Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas» y se determinan el lugar, forma, plazo y el procedimiento para su presentación.

Enlace: Proyecto

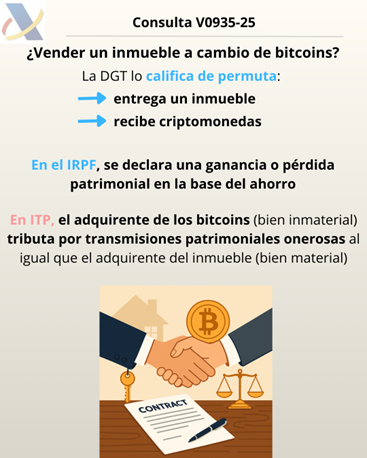

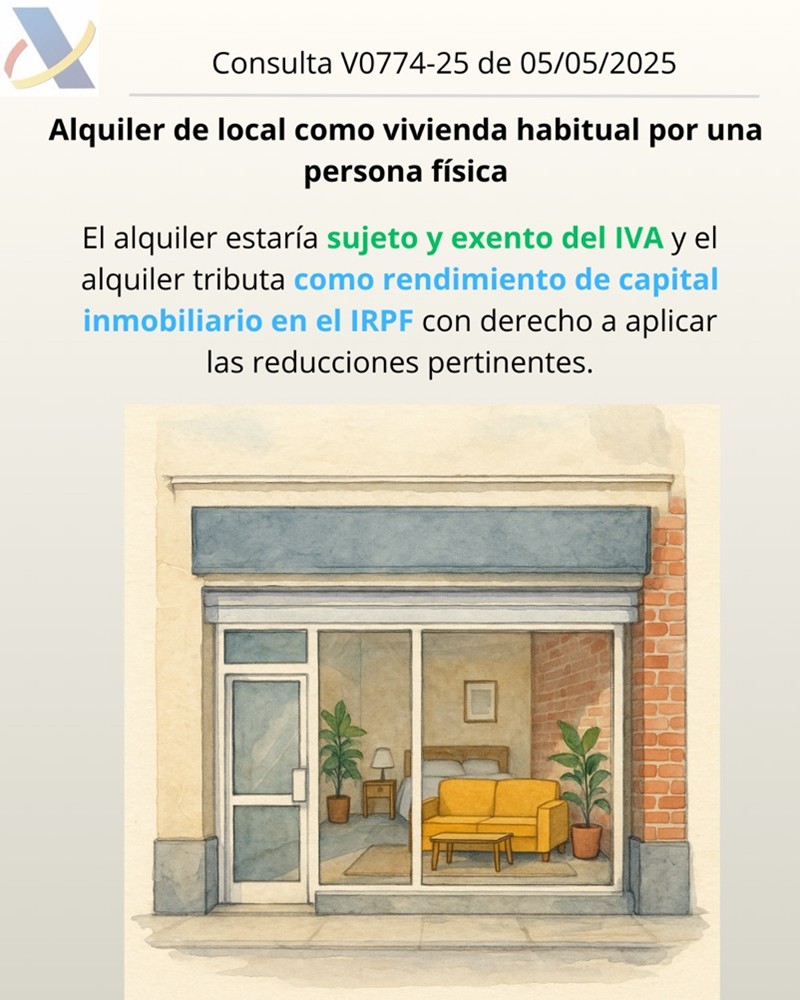

Consulta DGT

CESIÓN DEL DERECHO DE COBRO

IRPF. ARRENDAMIENTO. La DGT examina el caso de un arrendador que cede su derecho de cobro a una empresa a cambio de anticiparle el pago a cambio de un porcentaje. ¿Quién imputa las rentas?

La DGT confirma que la cesión anticipada y con descuento de los créditos futuros de alquiler no altera la relación arrendaticia: el propietario imputa los rendimientos cuando las rentas son exigibles y, además, la cesión origina una variación patrimonial calculada por diferencia entre valor de transmisión y de adquisición del crédito.

Enlace: Consulta V1111-25 de 26/06/2025

Resolución del TEAC

RESIDENTE FISCAL EN SUIZA

IRNR. ARRENDAMIENTO INMUEBLES SITUADOS EN ESPAÑA. El TEAC confirma, asumiendo el criterio del TS, que los no residentes deben declarar las rentas del alquiler en IRNR aunque no las hayan cobrado, si son legalmente exigibles

Conforme al criterio fijado por el Tribunal Supremo en STS 1467/2021 de 14-12-2021 (recurso de casación 5253/2020) «el impago de las rentas del alquiler no exime al arrendador de sus obligaciones fiscales, entre ellas la de declarar las rentas en el IRPF, aun cuando no haya percibido las cantidades comprometidas, de acuerdo con lo dispuesto en el artículo 14.1.a) LIRPF.».

Enlace: Resolución del TEAC de 24/06/2025

Resolución del TEAC

VIVIENDA HABITUAL

IRPF. RÉGIMEN DE IMPATRIADOS. El TEAC unifica criterio sobre aquellos contribuyentes del IRPF que opten por la aplicación del “régimen especial de impatriados» deberán tributar por las rentas imputadas de bienes inmuebles urbanos sitos en territorio español no afectos a actividades económicas, con independencia de que constituyan su vivienda habitual.

Enlace: Resolución del TEAC de 17/07/2025

Consulta DGT

NO EXENTO

IP/ITSGF. ACTIVIDAD DE ARRENDAMIENTO. Las funciones directivas y de gestión de la actividad de arrendamiento no pueden recaer en una misma persona para aplicar la exención de empresa familiar

Una socia y gerente de una sociedad de arrendamiento no cumple con los requisitos formales y materiales para acogerse a la exención de participaciones en entidades.

Enlace: Consulta V0942-25 de 27/05/2025

Resolución del TEAC

INMUEBLE ARRENDADO AL PROPIO CAUSANTE

ISD. PARTICIPACIONES DE EMPRESAS. BIENES AFECTOS. Los bienes destinados al uso personal del sujeto pasivo serán bienes no afectos aunque estén arrendados al sujeto pasivo por un precio igual o superior al de mercado.

El TEAC confirma que un inmueble arrendado al propio causante no está afecto a la actividad económica y no computa en la reducción del 95% por empresa familiar. En ningún caso podrá considerarse que, si el bien estaba destinado exclusivamente al uso personal del transmitente y fue arrendado por precio igual o superior al de mercado, el bien se encuentra afecto pues, de acuerdo con lo previsto en el artículo 2.2.a) del decrero 414/2011, no se establece posibilidad alguna de que una contraprestación superior a la de mercado implique considerar la afectación, límite que si se establece respecto a las personas o entidades vinculadas.

Enlace: Resolución del TEAC de 23/07/2025

Sentencia

PROVISIONES

IS. DEDUCCIÓN POR RESINVERSIÓN DE BENEFICIOS EXTRAORDINARIOS. La AN considera que no aplica la deducción por reinversión la venta de una parcela porque ésta tiene la condición de existencias y no de inmovilizado.

La Audiencia Nacional confirma que la deducción por reinversión no es aplicable si la finca transmitida no fue inmovilizado para el contribuyente, aunque lo hubiera sido para su titular anterior.

Enlace: Sentencia del TS de 18/06/2025

Sentencia

PROVISIONES

IS. GASTOS DEDUCIBLES. RESPONSABILIDADES DERIVADAS DE LITIGIOS. La AN considera deducibles en el IS las provisiones por responsabilidades

derivadas

de litigios aunque no se contemple expresamente como tal.

La Audiencia Nacional avala la deducibilidad en el IS de la provisión por la fianza penal impuesta a responsables civiles subsidiarios

Enlace: Sentencia del TS de 18/06/2025

Resolución del TEAC

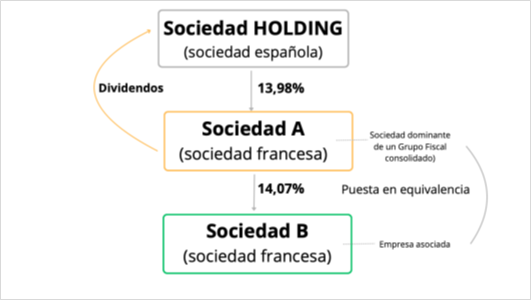

DETERMINACIÓN DEL PORCENTAJE DE DEDUCCIÓN

IVA. DEDUCCIÓN DE CUOTAS SOPORTADAS COMUNES A AMBAS ACTIVIDADES Para determinar el porcentaje de deducción de IVA de una holding mixta se deben incluir los dividendos recibidos.

Dado que los dividendos representan los ingresos procedentes de la tenencia de participaciones y valores (actividad no económica y no sujeta a IVA), su importe debe ser tenido en cuenta necesariamente a efectos de cuantificar la citada proporción.

Enlace: Resolución del TEAC de 27/03/2025

Consulta DGT

REGLAMENTO VERI*FACTU DE LAS FARMACIAS

FACTURACIÓN. OFICINAS DE FARMACIA.

La DGT confirma la obligación de los farmacéuticos de emitir facturación conforme a normativa tributaria, incluso bajo recargo de equivalencia, y establece la sujeción de sus proveedores informáticos al marco técnico-regulatorio del sistema Veri*Factu.

Exigencias normativas en facturación y adaptación al régimen Veri*Factu para oficinas de farmacia y desarrolladores de software especializado

Enlace: Consulta V0981-25 de 10/06/2025

Consulta DGT

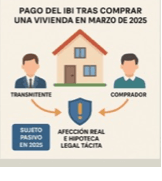

IBI PENDIENTE

IBI. El adquirente de un inmueble puede ser requerido para pagar el IBI pendiente sin necesidad de declarar fallido al anterior titular

La DGT nos recuerda que el sujeto pasivo de 2025 es quien era titular el 1 de enero, pero el adquirente puede responder por deudas previas y por 2025/2024 vía garantías legales.

Enlace: Consulta V0855-25 de 21/05/2025

.

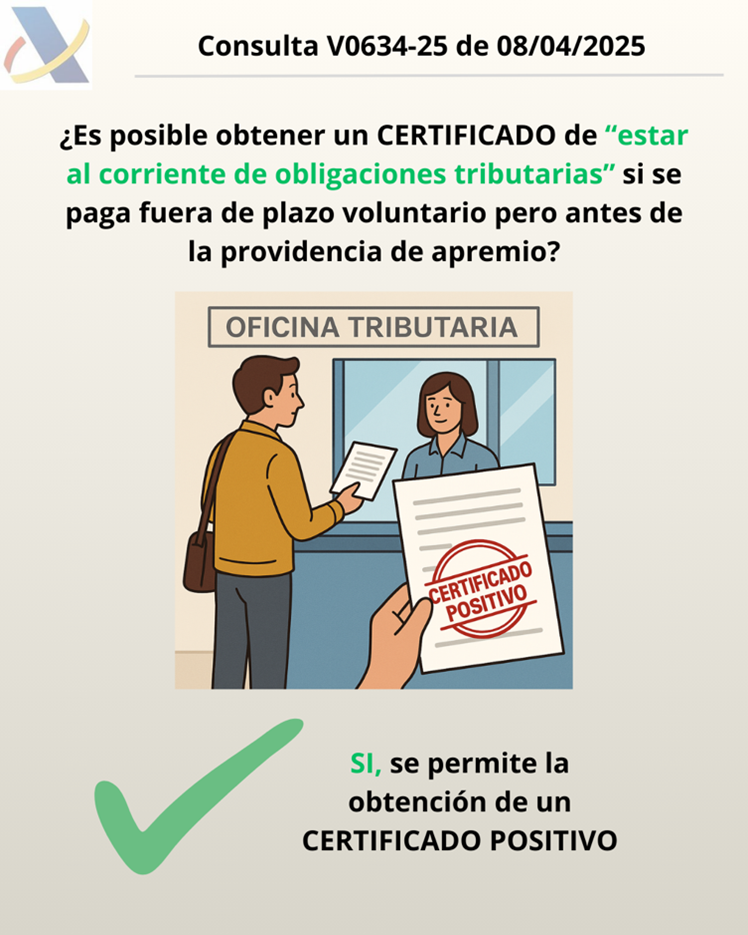

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio?

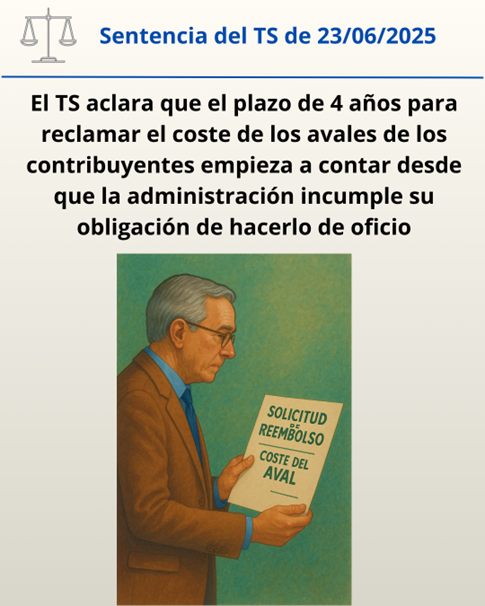

LGT. CERTIFICADO DE ESTAR AL CORRIENTE DE OBLIGACIONES TRIBUTARIAS. ¿Es posible obtener el “certificado de estar al corriente de obligaciones tributarias” si se paga fuera de plazo voluntario pero antes de la providencia de apremio? LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio

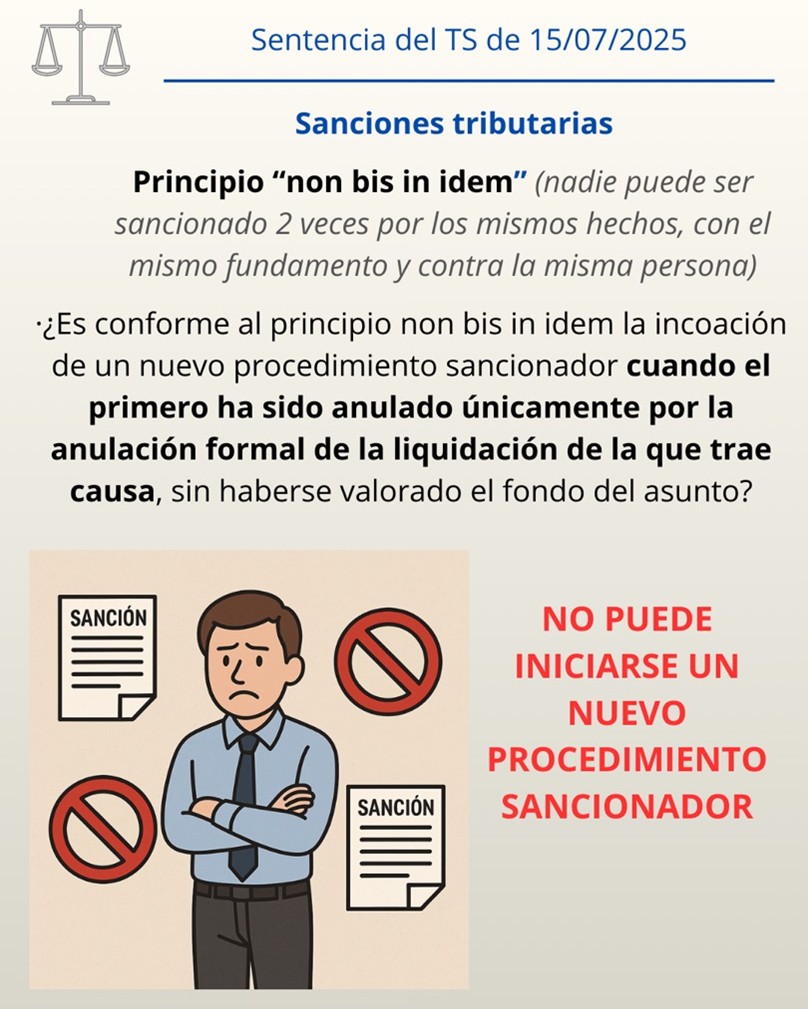

LGT. REEMBOLSO DE GARANTÍAS. El Tribunal Supremo declara que el plazo para reclamar el coste de los avales empieza a contar desde la devolución del aval cuando la Administración incumple su obligación de hacerlo de oficio LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación

LGT. PRINCIPIO NON BIS IN IDEM. El Tribunal Supremo impide reabrir un procedimiento sancionador tributario si la sanción fue anulada por defectos formales en la liquidación LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones

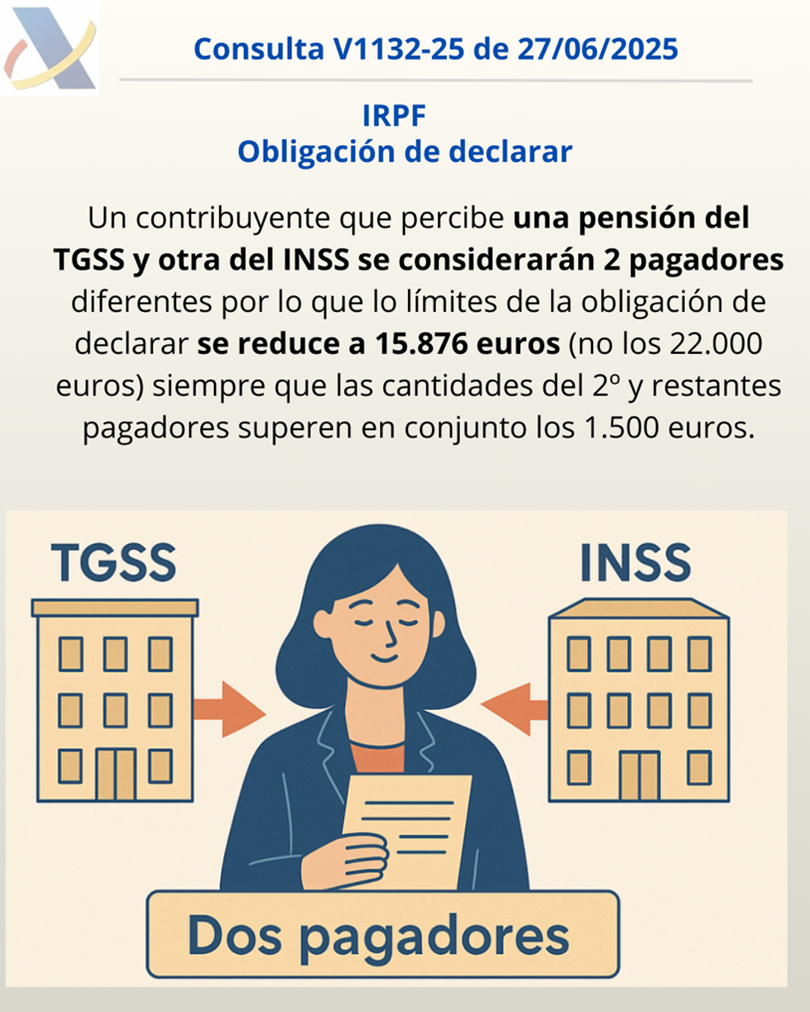

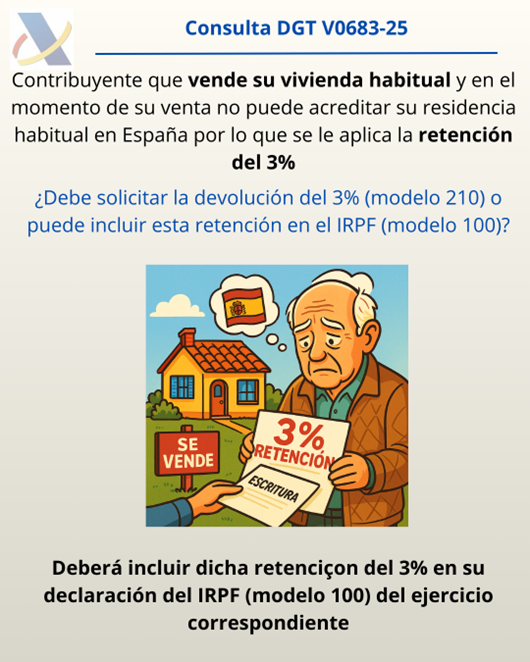

LGT. SANCIONES TRIBUTARIAS. El TEAC confirma que una reclamación extemporánea no anula la reducción por conformidad de las sanciones IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%.

IRPF. GANANCIAS PATRIMONIALES. RETENCIÓN DEL 3%. La DGT resuelve un caso de un mayor de 65 que vende su residencia habitual y en el momento de la venta no ha podido acreditar la residencia habitual por lo que se le aplica la retención del 3%. ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

Ley 6/2025, de 28 de julio,

Ley 6/2025, de 28 de julio, Real Decreto-ley 9/2025, de 29 de julio,

Real Decreto-ley 9/2025, de 29 de julio, IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme

IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD

ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva

LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal.

IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal. IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF

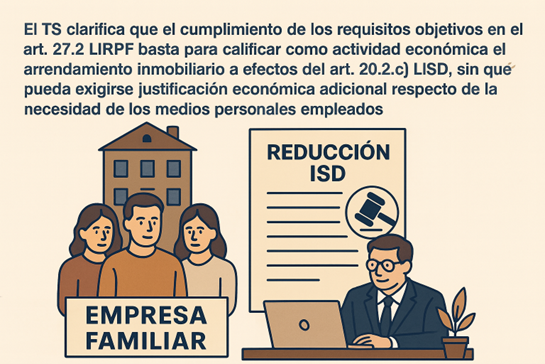

IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales.

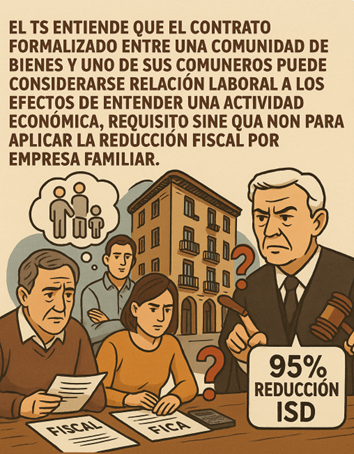

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales. ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación

CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito

IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario

IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario Cuestión de inconstitucionalidad n.º 3631-2025

Cuestión de inconstitucionalidad n.º 3631-2025 Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro. En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención

En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación

La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación Fecha: 28/04/2025

Fecha: 28/04/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA

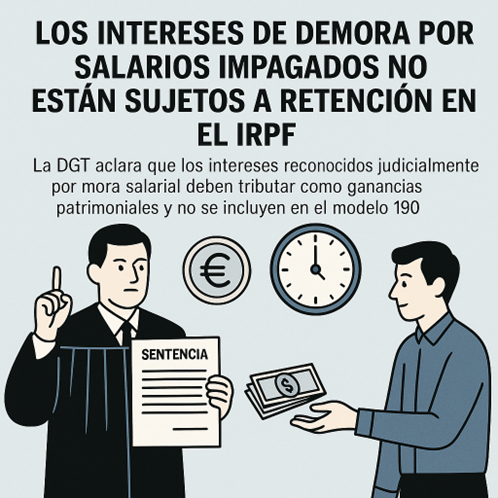

La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

IP. LÍMITE DE CUOTAS. Los solares deben incluirse en el cálculo del límite de cuotas establecido en el Impuesto sobre el Patrimonio aunque no generen rendimientos en el IRPF.

IP. LÍMITE DE CUOTAS. Los solares deben incluirse en el cálculo del límite de cuotas establecido en el Impuesto sobre el Patrimonio aunque no generen rendimientos en el IRPF. ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

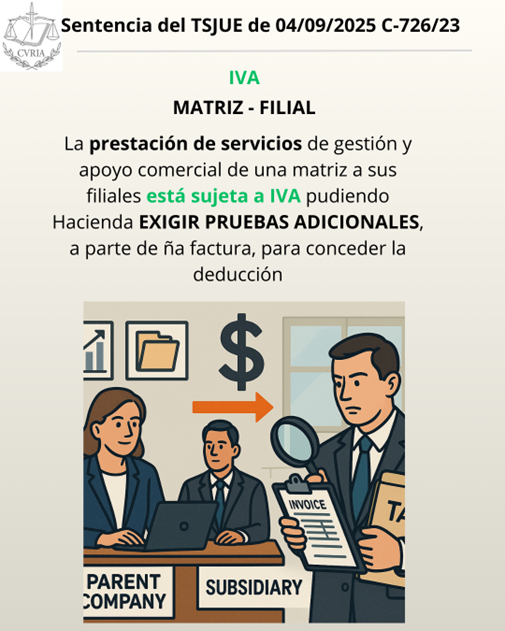

IVA. SERVICIOS MATRIZ. Los servicios prestados por una sociedad matriz a sus filiales no constituyen una prestación única a efectos de IVA que excluya la determinación de su valor normal de mercado mediante el método de comparación

IVA. SERVICIOS MATRIZ. Los servicios prestados por una sociedad matriz a sus filiales no constituyen una prestación única a efectos de IVA que excluya la determinación de su valor normal de mercado mediante el método de comparación FORMULARIO

FORMULARIO

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE).

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE). Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo. IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF

IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF

IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional.

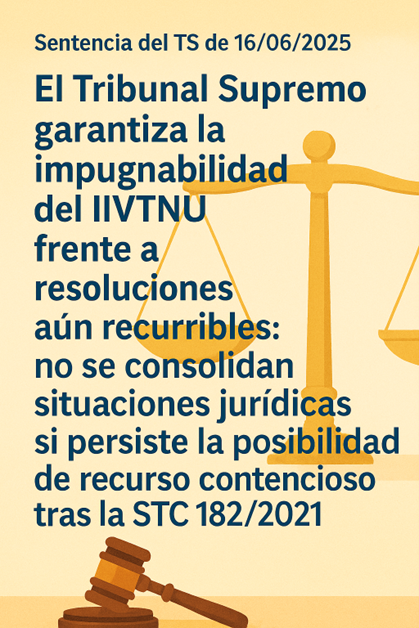

IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional. IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021

IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021