Nota de prensa UE

ACUERDO UE-EEUU

ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

ARANCELES. La UE y EE.UU. alcanzan un acuerdo provisional que impone un arancel del 15 % a las exportaciones europeas

Recuerda que ……

PRODUCTORES Y COMERCIALIZADORES

IVA. SISTEMA VERI*FACTU. ENTRADA EN VIGOR. El 29 de julio de 2025 vence el plazo para que los productores y comercializadores de sistemas informáticos de facturación los ofrezcan adaptados a Veri*factu, salvo en el caso de contratos de mantenimiento plurianual contratados con anterioridad.

Normas en tramitación

CRIPTOACTIVOS

LGT. DAC8. OBLIGACIONES DE INFORMACIÓN. Se ha publicado en la web de la AEAT, para el trámite de audiencia pública, el Proyecto de Real Decreto por el que se desarrollan las normas de diligencia debida y las obligaciones de información de determinados proveedores de servicios de criptoactivos, y se modifican el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, el Real Decreto 1021/2015, de 13 de noviembre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de informar acerca de las mismas en el ámbito de la asistencia mutua y el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio

Fecha: 28/07/2025

Fuente: web de la AEAT

Enlace: Proyecto de Real Decreto

Legislación

Estatal

RÉGIMEN ECONÓMICO Y FISCAL DE CANARIAS

Ley 6/2025, de 28 de julio, de modificación de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, para la regulación de las inversiones en elementos patrimoniales afectos a la actividad de arrendamiento de vivienda en las Islas Canarias.

Ley 6/2025, de 28 de julio, de modificación de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, para la regulación de las inversiones en elementos patrimoniales afectos a la actividad de arrendamiento de vivienda en las Islas Canarias.

Legislación

MURCIA

PRESUPUESTOS. TRIBUTOS CEDIDOS. Ley 3/2025, de 23 de julio, de Presupuestos Generales de la Comunidad Autónoma de la Región de Murcia para el ejercicio 2025.

Legislación

Estatal

AMPLIACIÓN

PERMISO POR NACIMIENTO O ADOPCIÓN.

Real Decreto-ley 9/2025, de 29 de julio, por el que se amplía el permiso de nacimiento y cuidado, mediante la modificación del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, el texto refundido de la Ley del Estatuto Básico del Empleado Público, aprobado por el Real Decreto Legislativo 5/2015, de 30 de octubre, y el texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, para completar la transposición de la Directiva (UE) 2019/1158 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativa a la conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores, y por la que se deroga la Directiva 2010/18/UE del Consejo.

Real Decreto-ley 9/2025, de 29 de julio, por el que se amplía el permiso de nacimiento y cuidado, mediante la modificación del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, el texto refundido de la Ley del Estatuto Básico del Empleado Público, aprobado por el Real Decreto Legislativo 5/2015, de 30 de octubre, y el texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, para completar la transposición de la Directiva (UE) 2019/1158 del Parlamento Europeo y del Consejo, de 20 de junio de 2019, relativa a la conciliación de la vida familiar y la vida profesional de los progenitores y los cuidadores, y por la que se deroga la Directiva 2010/18/UE del Consejo.

Consulta de la DGT

IMPUTACIÓN TEMPORAL

IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme

IRPF. ESTAFA POR INTERNET. PÉRDIDA PATRIMONIAL. La DGT delimita el tratamiento fiscal de las pérdidas patrimoniales derivadas de estafa sin resolución judicial firme

No se admite la imputación de una pérdida patrimonial en el IRPF derivada de estafa financiera mientras no se constate la incobrabilidad del crédito conforme a lo previsto en el artículo 14.2.k) de la Ley 35/2006

Enlace: Consulta V0772-25 de 05/05/2025

Sentencia del TSJ de Catalunya

SOCIEDADES HOLDINGS

IS. SOCIEDADES HOLDING ADMINISTRADORAS. El TSJ de Catalunya rechaza el criterio de simulación aplicado por la AEAT y el TEAC en casos en los que la sociedad holding ejerza de administradora de sus sociedades participadas.

La inspección y el TEAC avalaban la imputación en el IRPF del socio mayoritario designado por imperativo legal por la holding para ejercer el cargo. Ahora el TSJ de Catalunya rechaza esta tesis.

Enlace: Sentencia del TSJ de Catalunya de 30/06/2025

Sentencia

PROCEDIMIENTO PARA LA ADICIÓN DE BIENES A LA MASA HEREDITARIA

ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD

ISD. ADICIÓN DE BIENES. El Tribunal Supremo confirma que la adición de bienes al caudal relicto puede efectuarse válidamente dentro de un procedimiento inspector sin requerir la tramitación separada del procedimiento especial previsto en el artículo 93 del Reglamento del ISD

Enlace: Sentencia del TS de 09/07/2025

.

LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva

LGT. RESPONSABILIDAD SUBSIDIARIA. El Tribunal Supremo invalida una derivación de responsabilidad tributaria por basarse exclusivamente en la inscripción registral del cargo de administrador, consolidando la exigencia de prueba de culpabilidad efectiva IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal.

IRPF. PÉRDIDAS EN EL JUEGO. El TS reconoce el derecho a compensar pérdidas derivadas del juego online con ganancias del mismo ejercicio en el IRPF 2011, pese a la formulación posterior del régimen legal. IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF

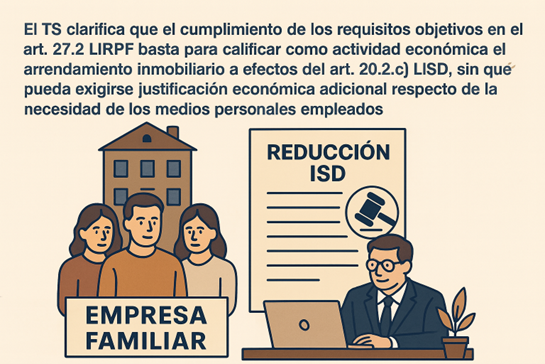

IRPF. AFECTACIÓN DE VEHÍCULOS. El Tribunal Supremo confirma la no equiparación de los agentes de seguros a los agentes comerciales a efectos fiscales en la aplicación del artículo 22.4.d) del RIRPF ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales.

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Supremo avala aplicar la reducción del ISD por empresa familiar cuando se cumplen los requisitos formales del art. 27.2 LIRPF, sin exigencias adicionales. ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros

ISD. REDUCCIÓN EMPRESA FAMILIAR. El Tribunal Supremo garantiza el beneficio fiscal a la empresa familiar y acoge una interpretación teleológica del contrato laboral con comuneros CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación

CESIÓN DE INMUEBLES. Sobre el tratamiento contable de las cesiones de uso sobre inmuebles sin contraprestación IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito

IS. RESERVA PARA INVERSIONES EN CANARIAS. La Administración tributaria está facultada para regularizar beneficios fiscales vinculados a la RIC dotada en ejercicios prescritos si el incumplimiento de los requisitos exigidos se manifiesta en un ejercicio no prescrito IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario

IVA. BASE IMPONIBLE. El TEAC fija criterio sobre la base imponible del IVA en operaciones inicialmente exentas tras descubrirse que no se acreditó el transporte intracomunitario Cuestión de inconstitucionalidad n.º 3631-2025

Cuestión de inconstitucionalidad n.º 3631-2025 Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro.

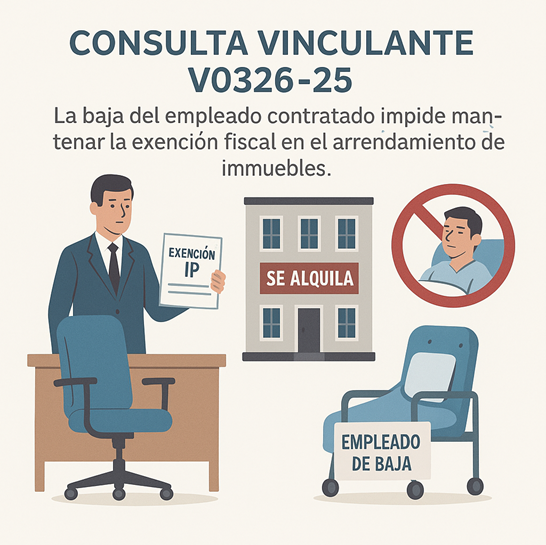

Los arrendadores, sean personas físicas o jurídicas, que presten o deseen prestar «servicios de alquiler de alojamiento de corta duración» a través de una plataforma en línea, sea con carácter profesional como no profesional, estarán obligados a obtener previamente un número de registro para cada alojamiento (el «Número de Registro»). El Número de Registro deberá constar en los anuncios en los que se oferten los servicios de alquiler de corta duración que se incluyan en las plataformas digitales. No se podrán comercializar a través de plataformas en línea unidades en régimen de alquiler de corta duración sin el referido Número de Registro. En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención

En la medida en que los pagos efectuados por la empresa para la adquisición de gafas o audífonos se destinen al restablecimiento de la salud del trabajador y no estén cubiertos por el sistema sanitario público o mutualista, dichos importes no se integrarán en la base imponible del IRPF y no estarán sujetos a retención La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación

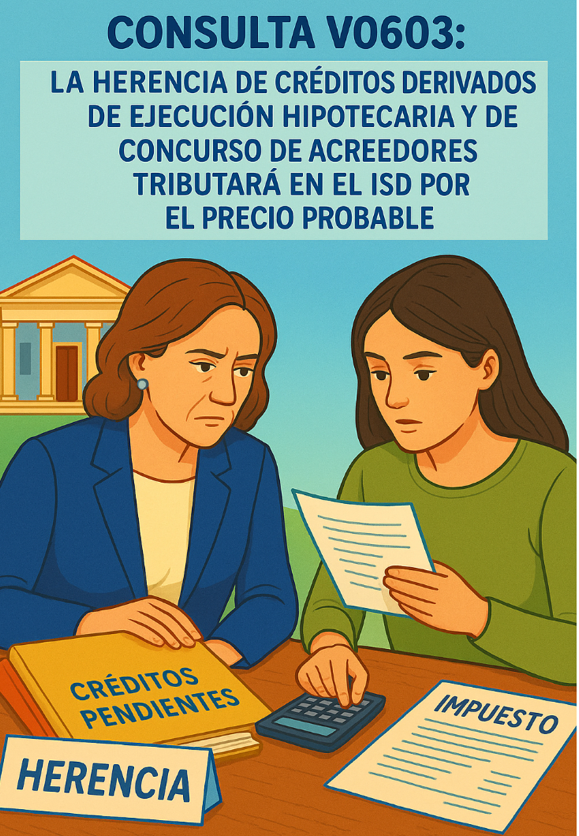

La DGT aclara que la titularidad conjunta de cuentas bancarias no supone una transmisión patrimonial gravada por el ISD, salvo que concurran los elementos esenciales de la donación Fecha: 28/04/2025

Fecha: 28/04/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 Fecha: 10/07/2025

Fecha: 10/07/2025 La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA

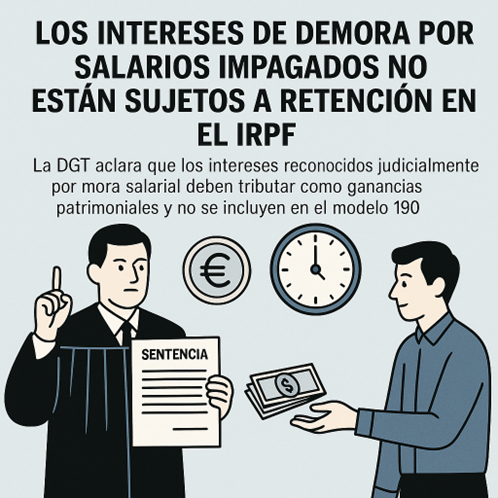

La rehabilitación con fines de venta convierte al propietario en empresario a efectos del IVA IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

IRPF. INTERESES DE DEMORA. Los intereses de demora por salarios impagados no están sujetos a retención en el IRPF

IP. LÍMITE DE CUOTAS. Los solares deben incluirse en el cálculo del límite de cuotas establecido en el Impuesto sobre el Patrimonio aunque no generen rendimientos en el IRPF.

IP. LÍMITE DE CUOTAS. Los solares deben incluirse en el cálculo del límite de cuotas establecido en el Impuesto sobre el Patrimonio aunque no generen rendimientos en el IRPF. ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

ISD. Tributación por reparto desigual del pago en la compra de una vivienda entre parejas no casadas

IVA. SERVICIOS MATRIZ. Los servicios prestados por una sociedad matriz a sus filiales no constituyen una prestación única a efectos de IVA que excluya la determinación de su valor normal de mercado mediante el método de comparación

IVA. SERVICIOS MATRIZ. Los servicios prestados por una sociedad matriz a sus filiales no constituyen una prestación única a efectos de IVA que excluya la determinación de su valor normal de mercado mediante el método de comparación FORMULARIO

FORMULARIO

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE).

Modificación del Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas e instrucciones del Impuesto sobre Actividades Económicas (IAE). Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

Modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo. IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF

IRPF. La DGT subsume la indemnización por lucro cesante en la categoría de rendimientos de actividades económicas en el IRPF IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF

IRPF/ISD. La donación mortis causa con transmisión de presente (del derecho civil catalán) tributa como adquisición mortis causa en el ISD. No genera una ganancia patrimonial en el IRPF IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional.

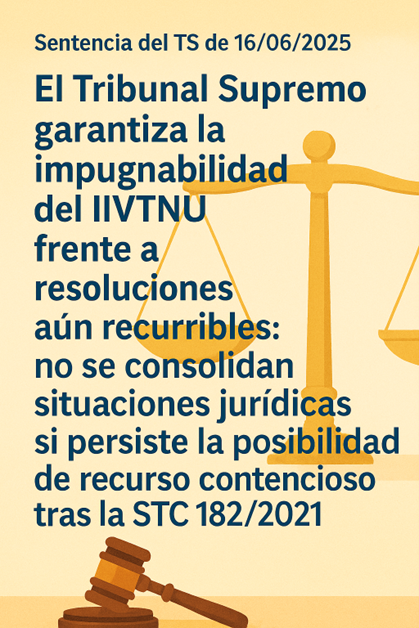

IVA. La cesión de alumnos entre autoescuelas no está exenta de IVA aunque el servicio final sea formación profesional. IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021

IIVTNU. EFECTOS TEMPORALES DE LA INCONSTITUCIONALIDAD DE LA PLUSVALÍA MUNICIPAL. El Tribunal Supremo garantiza la impugnabilidad del IIVTNU frente a resoluciones aún recurribles: no se consolidan situaciones jurídicas si persiste la posibilidad de recurso contencioso tras la STC 182/2021 VIVIENDAS NO RESIDENTES. La Comisión insta a ESPAÑA a que ponga fin a la imposición discriminatoria de las viviendas de contribuyentes no residentes utilizadas como residencia habitual

VIVIENDAS NO RESIDENTES. La Comisión insta a ESPAÑA a que ponga fin a la imposición discriminatoria de las viviendas de contribuyentes no residentes utilizadas como residencia habitual

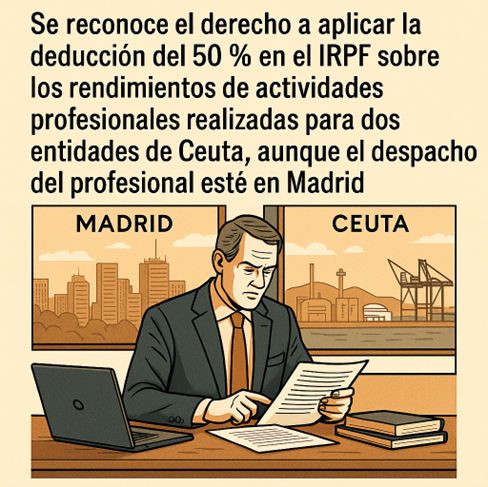

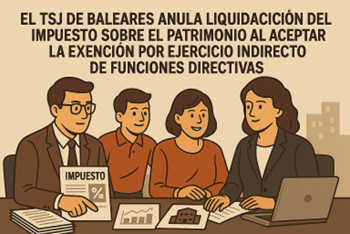

ISD. El TSJIB reconoce el derecho a la exención del Impuesto sobre el Patrimonio por participaciones gestionadas indirectamente a través de sociedades del grupo familiar

ISD. El TSJIB reconoce el derecho a la exención del Impuesto sobre el Patrimonio por participaciones gestionadas indirectamente a través de sociedades del grupo familiar

PROCEDIMIENTO

PROCEDIMIENTO DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL

DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL ABONO DE DESPLAZAMIENTOS A JUGADORES AFICIONADOS

ABONO DE DESPLAZAMIENTOS A JUGADORES AFICIONADOS ENTES DUALES QUE REALIZAN ACTIVIDADES SUJETAS Y NO SUJETAS AL IVA

ENTES DUALES QUE REALIZAN ACTIVIDADES SUJETAS Y NO SUJETAS AL IVA RESOLUCIÓN CONTRATO ARRENDAMIENTO DE LOCAL

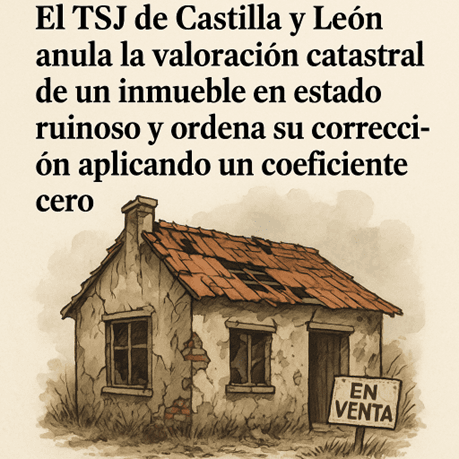

RESOLUCIÓN CONTRATO ARRENDAMIENTO DE LOCAL COEFICIENTE CERO

COEFICIENTE CERO

LGT. ACTUACIONES REALIZADAS POR UN ÓRGANO CORRESPONDIENTE AL DOMICILIO. Procede la anulación (no la nulidad) en caso de actuaciones de comprobación o investigación desarrolladas por los órganos correspondiente al domicilio del obligado tributario determinado por un acuerdo de cambio de domicilio fiscal, cuando posteriormente se declara la anulación de dicho acuerdo por apreciarse que las pruebas no resultaron suficientes para justificar el cambio de domicilio.

LGT. ACTUACIONES REALIZADAS POR UN ÓRGANO CORRESPONDIENTE AL DOMICILIO. Procede la anulación (no la nulidad) en caso de actuaciones de comprobación o investigación desarrolladas por los órganos correspondiente al domicilio del obligado tributario determinado por un acuerdo de cambio de domicilio fiscal, cuando posteriormente se declara la anulación de dicho acuerdo por apreciarse que las pruebas no resultaron suficientes para justificar el cambio de domicilio. LGT. RESPONSABILIDAD SUBSIDIRIA. El Tribunal Supremo establece que la Administración debe probar la culpa del administrador para imputarle la responsabilidad subsidiaria de las deudas tributarias y sanciones

LGT. RESPONSABILIDAD SUBSIDIRIA. El Tribunal Supremo establece que la Administración debe probar la culpa del administrador para imputarle la responsabilidad subsidiaria de las deudas tributarias y sanciones IRPF. DEDUCCIÓN VIVIENDA HABITUAL. El TSJ de Asturias reconoce el derecho a deducción por vivienda habitual a progenitor no casado tras ruptura de pareja de hecho

IRPF. DEDUCCIÓN VIVIENDA HABITUAL. El TSJ de Asturias reconoce el derecho a deducción por vivienda habitual a progenitor no casado tras ruptura de pareja de hecho

IRPF. El TSJ de Murcia anula liquidación del IRPF por suprimir indebidamente la reducción del 30% a un abogado: la AEAT no probó la habitualidad de los ingresos

IRPF. El TSJ de Murcia anula liquidación del IRPF por suprimir indebidamente la reducción del 30% a un abogado: la AEAT no probó la habitualidad de los ingresos DOCTRINA DE LOS ACTOS PROPIOS. El TEAC reconoce el derecho a la deducibilidad de las retribuciones a administradores sobre la base del principio de confianza legítima y los actos propios de la Administración

DOCTRINA DE LOS ACTOS PROPIOS. El TEAC reconoce el derecho a la deducibilidad de las retribuciones a administradores sobre la base del principio de confianza legítima y los actos propios de la Administración IS. GASTOS DEDUCIBLES.El Tribunal Supremo refuerza la carga probatoria de Hacienda en retribuciones a administradores-socios.

IS. GASTOS DEDUCIBLES.El Tribunal Supremo refuerza la carga probatoria de Hacienda en retribuciones a administradores-socios.