Boletines Oficiales

Estatal

ENTRADA EN VIGOR SIF. Real Decreto-ley 15/2025, de 2 de diciembre, por el que se adoptan medidas urgentes para favorecer la actividad inversora de las entidades locales y de las comunidades autónomas, y por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

PROCEDIMIENTOS TRIBUTARIOS. Orden HAC/1361/2025, de 20 de noviembre, por la que se regula la utilización de medios electrónicos, informáticos y telemáticos para la interposición, tramitación y resolución de las reclamaciones y recursos en vía económico-administrativa por los obligados tributarios, y se aprueban diversos formularios.

PROCEDICIMIENTOS TRIBUTARIOS. MODELO DE REPRESENTACIÓN. Orden HAC/1358/2025, de 20 de noviembre, por la que se establece el régimen de las actuaciones realizadas a través de medios electrónicos, informáticos y telemáticos en los procedimientos de aplicación de los tributos cuya tramitación corresponda a la Dirección General de Tributos y se prevé la aprobación del formulario y modelo de representación de carácter voluntario a utilizar en dichos procedimientos.

Gipuzkoa

NORMATIVA TRIBUTARIA FORAL. Norma Foral 2/2025, de 24 de noviembre, por la que se adapta la normativa tributaria del Territorio Histórico de Gipuzkoa a las modificaciones del Concierto Económico con la Comunidad Autónoma del País Vasco aprobadas por la Ley 3/2025, de 29 de abril, y se aprueban otras modificaciones tributarias.

Canarias

IGIC. TABLA DE EQUIVALENCIAS. Resolución de 19 de noviembre de 2025, por la que se aprueba la tabla de correspondencia de los preceptos de las normas legales que son objeto de refundición en el texto refundido de las normas legales aprobadas por la Comunidad Autónoma de Canarias en relación con el Impuesto General Indirecto Canario y el Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias, aprobado por el Decreto legislativo 1/2025, de 13 de octubre.

CONSORCIO DE LA ZONA ESPECIAL CANARIA. Resolución de 17 de noviembre de 2025, del Consorcio de la Zona Especial Canaria, por la que se publica la Circular 1/2025, de 28 de octubre, del Consejo Rector, por la que se establecen los criterios de comunicación de la inaplicación de los incentivos fiscales de acuerdo con lo dispuesto en el artículo 48.4 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva de inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre

Congreso de los Diputados

AVOCACIÓN POR EL PLENO

LGT. El Pleno del Congreso acuerda avocación del Proyecto de Ley por la que se modifican la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de prescripción, recaudación, asistencia mutua y obligaciones de información; la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, y la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones

Enlace: BOCG 03/12/2025

Normas en tramitación

TRANSPOSICIÓN DE LA DIRECTIVA (UE) 2025/516

IVA. Se somete a información pública el anteproyecto de ley por la que se modifica la ley 37/1992, de 28 de diciembre, del impuesto sobre el valor añadido, para la transposición parcial de la directiva (UE) 2025/516 del consejo, de 11 de marzo de 2025 por la que se modifica la directiva 2006/112/ce en lo que respecta a las normas del IVA en la era digital

Enlace: Proyecto

Sentencia

COMPETENCIA TERRITORIAL INDEBIDA

LGT. ANULABILIDAD. El Supremo confirma que la extensión indebida de la competencia territorial de la Inspección solo provoca la anulabilidad de las liquidaciones, no su nulidad radical

Enlace: Sentencia del TS de 17/11/2025

Actualidad web AEAT

RECARGO DE APREMIO

LGT. ANÁLISIS. El recargo de apremio como crédito contra la masa. Una aclaración imprescindible del TS. Comentario de la STS 1485 2025

Enlace: Análisis

Consulta DGT

RESPONSABILIDAD POR DAÑOS

IRPF. INDEMNIZACIÓN. Indemnización por incapacidad permanente total derivada de seguro colectivo mixto: la DGT niega la exención del artículo 7.d) LIRPF

La indemnización de 40.000 € por incapacidad permanente total no está exenta si la póliza cubre también enfermedad (no es un “seguro de accidentes” puro)

Enlace: Consulta V1282-25 de 10/07/2025

Sentencia TG de la UE

ACTIVIDAD DE INTERMEDIARIO

IVA. CONTRATOS DE CRÉDITO INMOBILIARIO. EXENTO DE IVA.El Tribunal de la UE amplía la exención de IVA para intermediarios financieros sin poder de decisión.

La actividad de captación y asistencia previa a la firma de créditos hipotecarios se considera “negociación de créditos” exenta de IVA, incluso si el intermediario no actúa en nombre del banco ni influye en las condiciones del contrato.

Enlace: Asunto T-657/24 de 26/11/2025

Consulta DGT

TRANSFORMACIÓN DE LOCAL EN VIIVENDA

IVA. TIPO DEL 10%. La DGT analiza la conversión de locales en viviendas: el tratamiento de IVA según su rehabilitación.

La DGT analiza cuándo se aplica la exención de IVA, el tipo reducido, la inversión del sujeto pasivo y el derecho a deducción en transmisiones de inmuebles reformados. Además, adapta su criterio a lo establecido en el TS respecto a la exigencia de la cédula de habitabilidad para poder aplicar el tipo del 10% cuando se transforma un local en vivienda.

Enlace: Consulta V1621-25 de 15/09/2025

Consulta DGT

CAMBIO DE USO

AJD. La DGT examina la tributación por AJD en escrituras que declaran obra nueva y cambio de uso a apartamentos turísticos

La consulta analiza si debe tributarse por actos jurídicos documentados en supuestos de rectificación de distribución y cambio de uso en un edificio con única referencia catastral

Enlace: Consulta V1727-25 de 23/09/2025

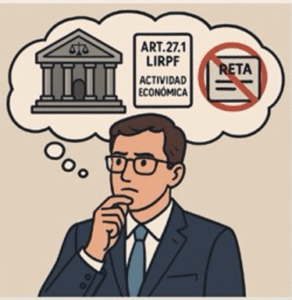

servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT.

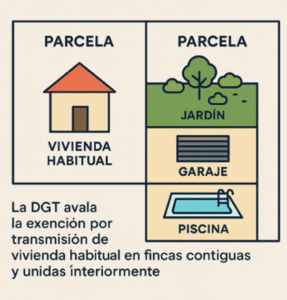

servicios profesionales del socio mayoritario a su propia sociedad son rendimientos de actividad económica aunque no esté formalmente de alta en el RETA, y anula la liquidación del IRPF practicada por la AEAT. transmisión de vivienda habitual en fincas contiguas y unidas interiormente

transmisión de vivienda habitual en fincas contiguas y unidas interiormente debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente.

debe imputarse renta inmobiliaria por su vivienda habitual y ordena la devolución de lo ingresado indebidamente. imponible de ejercicios cerrados

imponible de ejercicios cerrados anterior

anterior

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias

LGT. DATOS PERSONALES. El Tribunal Supremo avala que Hacienda use datos personales de terceros si es necesario para justificar liquidaciones tributarias IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención

IRPF. EXENCIÓN. La indemnización por despido improcedente reconocida en acuerdo transaccional homologado judicialmente se puede beneficiar de la exención NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia

NO RESIDENTE. GANANCIA PATRIMONIAL. La Dirección General de Tributos concluye que la ganancia patrimonial por disolución de sociedad española no tributa en España si el socio es residente en Suecia ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas

ITP. RESERVA DE APARCAMIENTO PARA LA CARGA Y DESCARGA DE MERCADERÍAS EN LA VÍA PÚBLICA. El Tribunal Supremo ha fijado como criterio que el aprovechamiento especial del dominio público permitido a través de la autorización municipal de reserva de aparcamiento para la carga y descarga de mercaderías en la vía pública no constituye un hecho imponible del impuesto sobre transmisiones patrimoniales onerosas “No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal

“No es admisible conceder a la Administración una oportunidad indefinida de repetir actos administrativos de gravamen hasta que, al fin, acierte, en perjuicio de los ciudadanos”, señala el tribunal IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble.

IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble. IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios.

IRPF. DEDUCCIÓN POR OBRAS DE MEJORA ENERGÉTICA. La Dirección General de Tributos aclara que los propietarios podrán aplicarse la deducción por obras de mejora de la eficiencia energética aunque la factura se emita a nombre de la comunidad de propietarios. Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF.

Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF. El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos.

El TSJ le da la razón a la administración que utilizó el método objetivo de la “prueba ácida” para identificar a la tesorería “ociosa” y excluirla de la reducción. El contribuyente no fue capaz de desvirtuar la prueba aportada por la administración ni desvirtuar su validez ni acreditar la afectación real de los fondos. La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara

La Sala razona que no es exigible que la misma unión vuelva a inscribirse en cada registro autonómico o municipal por cambios de domicilio: la condición de pareja de hecho quedó formalmente acreditada y no se ve alterada por el traslado a Guadalajara La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso.

La subrogación del comprador en el préstamo del inmueble adquirido (con liberación del vendedor y sin novaciones materiales ni redistribución de responsabilidad hipotecaria) no tributa por AJD como hecho independiente de la compraventa; la inscripción relevante es la de la transmisión, no la de la subrogación. La doctrina del TS 521/2020 queda circunscrita a contextos de liberación de codeudores con reconfiguración registral de responsabilidades, no presentes en este caso. IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente.

IRPF. PÉRDIDAS PATRIMONIALES. La DGT admite la posibilidad de computar como pérdida patrimonial el robo de bitcoins si se justifica adecuadamente. IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española.

IRPF. RÉGIMEN DE IMPATRIADOS. La DGT avala la continuidad del régimen de impatriados al cesar la relación laboral y pasar a ser administrador en una sociedad española. IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos. IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general

IRPF. Productos cedidos para reseñas online: la DGT los califica como ganancia patrimonial en especie integrada en la base general IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?».

IRPF. COSTAS PROCESALES. ¿Qué gastos judiciales son deducibles para una persona que ha ganado un procedimiento judicial y costas?». Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.

Si bien las aportaciones de los socios que guarden la proporcionalidad con su porcentaje de participación en el capital social de la entidad deben contabilizarse como incrementos de los fondos propios, los excesos de dicha aportación respecto a su participación efectiva tienen la consideración de ingreso en la sociedad.