IMPUTACIÓN DE RENTAS EXENTAS DE ENTIDADES EXTRANJERAS

IS. La DGT emite consulta sobre la aplicación del régimen de transparencia fiscal internacional en las estructuras holding que perciben rentas exentas

Fecha: 03/10/2024

Fuente: web de la AEAT

Enlace: Consulta V2138-24

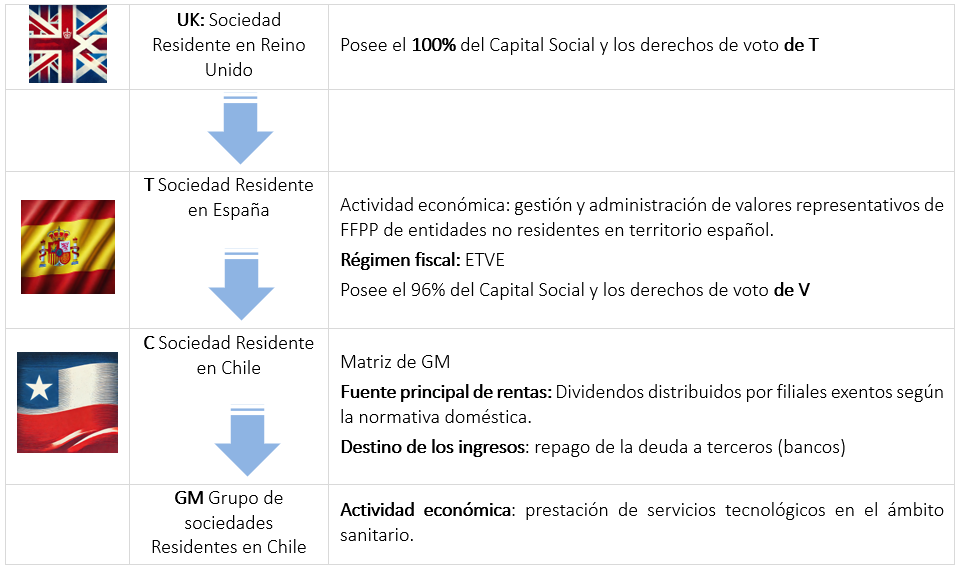

Hechos:

Pregunta:

La consultante T, ante una potencial desinversión en C, transmitiendo la totalidad de su participación en C a un tercero no vinculado, consulta:

- Confirmación de que los dividendos percibidos en 2023 y 2024 por la entidad C, procedentes de sus filiales del grupo, no deben ser objeto de imputación en el Impuesto sobre Sociedades de la consultante T por aplicación de la norma de transparencia fiscal internacional, de conformidad con el artículo 100 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Respuesta de la DGT:

De los datos manifestados en el escrito de consulta parece inferirse que las participaciones que la sociedad C ostenta respecto de sus filiales son participaciones significativas en entidades operativas en Chile, por lo que, si los dividendos correspondientes a dichas participaciones hubieran sido obtenidos en España, gozarían de la exención en los términos previstos en el apartado 1 del artículo 21 de la LIS.

(…) del análisis realizado se desprende que la obtención de dividendos por la entidad C, en 2023 y 2024, procedentes de sus filiales operativas chilenas, siempre y cuando cumplan los requisitos del artículo 21.1 de la LIS, no determinará una tributación inferior al 75% de la que hubiera correspondido en España – puesto que, en ambos países (Chile y España), tales rentas gozan de exención plena –, por lo que no existirá obligación de transparentar las referidas rentas en sede de la consultante, atendiendo a lo dispuesto en el artículo 100 de la LIS.

- Confirmación de que la plusvalía derivada de la desinversión en la entidad C podría aplicar íntegramente la exención del artículo 21.3 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, sin quedar afectada por la limitación prevista en el artículo 21.5.c) de la misma.

Respuesta de la DGT:

Resultará de aplicación la exención contenida en el apartado 3 del artículo 21 de la LIS respecto de la eventual renta positiva que pudiera derivarse de la transmisión, por parte de la entidad consultante, de las participaciones que ostenta en la entidad C, siempre y cuando se cumplan los requisitos establecidos en el apartado 1 y no se incurra en ninguno de los supuestos previstos en el apartado 5, todos ellos del mismo precepto.

En el supuesto concreto planteado, tomando en consideración la hipótesis de partida anterior (esto es, que se cumplen los requisitos del artículo 21.1 a) y b) de la LIS), y considerando que la sociedad C es y ha sido, durante todos los periodos de tenencia de la participación en C, una entidad holding cuya principal fuente de rentas son los dividendos procedentes de su participación en entidades operativas chilenas, no resultaría de aplicación la limitación contenida en el artículo 21.5.c) de la LIS, por lo que la renta derivada de la transmisión de las participaciones en C, gozaría de exención en el Impuesto sobre Sociedades, en los términos previstos en el artículo 21, apartados 3 y 10, de la LIS.

- Para el caso de que este Centro Directivo concluyese que la plusvalía derivada de la venta debe quedar sujeta y no exenta de tributación en el Impuesto sobre Sociedades de la consultante por aplicación del artículo 21.5.c) de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, y considerando que la plusvalía obtenida por la consultante con la venta de la entidad C quedaría efectivamente gravada en Chile, de acuerdo con lo previsto en el artículo 13 del CDI entre España y Chile, confirmación de que la consultante podría aplicar la deducción por doble imposición internacional por la parte de la renta integrada en la base imponible y que ha tributado en Chile en virtud del artículo 21.3, último párrafo, de la LIS.

En el supuesto concreto planteado, atendiendo al análisis efectuado en la pregunta anterior, y partiendo de los hechos manifestados en el escrito de consulta, cabría considerar que la renta positiva que se pondría de manifiesto con ocasión de la transmisión de la participación en la entidad C gozaría de la exención prevista en el artículo 21.3 LIS, sin que resultase de aplicación la limitación contenida en la letra c) del apartado 5 del mismo precepto.