TIPO REDUCIDO DEL IS A EMPRESAS DE NUEVA CREACIÓN

IS. La transmisión de actividad entre familiares impide la aplicación del tipo reducido del 15% en el Impuesto sobre Sociedades

Fecha: 20/12/2024

Fuente: web de la AEAT

Enlace: Consulta V0016-25 de 07/01/2025

HECHOS

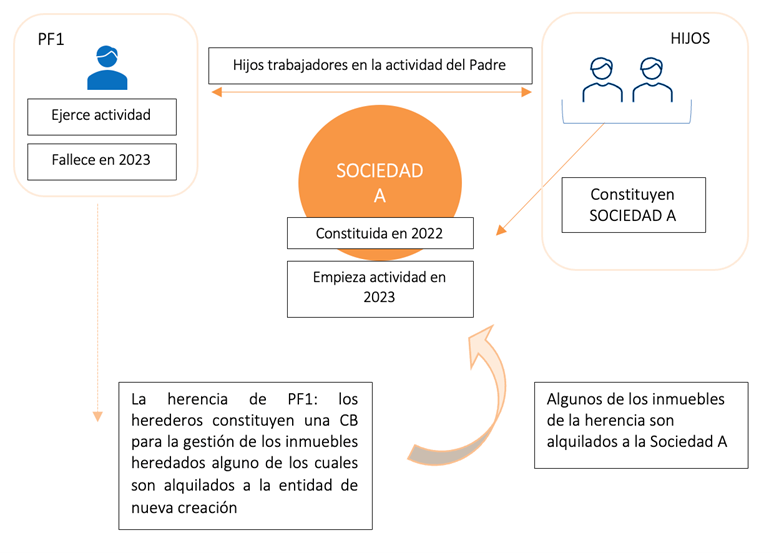

La consulta vinculante hace referencia a la sociedad A, constituida en mayo de 2022 e iniciando su actividad en 2023. Previamente, la actividad era ejercida por una persona física (PF1), quien falleció en enero de 2023.

- La sociedad A fue constituida por los hijos de PF1, quienes eran trabajadores del anterior titular y actualmente trabajan para la nueva sociedad.

- Los herederos de PF1 han constituido una comunidad de bienes para la gestión de los inmuebles heredados, algunos de los cuales han sido alquilados a la nueva entidad para el desarrollo de su actividad.

- Antes de su fallecimiento, PF1 vendió el inmovilizado y las existencias a la sociedad A.

CUESTIÓN PLANTEADA

- Se consulta si la sociedad A tiene la consideración de empresa de nueva creación para los ejercicios 2023 y 2024, pudiendo aplicar el tipo impositivo reducido del 15% regulado en el artículo 29 de la Ley del Impuesto sobre Sociedades (LIS).

CONTESTACIÓN DE LA DGT

La DGT analiza el artículo 29.1 de la LIS, que regula el tipo reducido del 15% para entidades de nueva creación, y determina que no se entenderá iniciada una nueva actividad económica cuando:

- a) La actividad haya sido realizada con carácter previo por personas o entidades vinculadas y transmitida a la nueva sociedad.

- b) La actividad haya sido ejercida en el año anterior por una persona física que ostente una participación superior al 50% en la nueva entidad.

Razones por las que la sociedad A no puede aplicar el tipo reducido:

- Vinculación entre el anterior titular y la nueva sociedad:

- La sociedad A y PF1 se encuentran vinculados en virtud del artículo 18.2.c de la LIS, ya que los hijos de PF1 son socios de la nueva entidad.

- Mantenimiento de la misma actividad económica:

- La sociedad A desarrolla la misma actividad que realizaba PF1.

- Antes de fallecer, PF1 transmitió el inmovilizado y las existencias a la sociedad A.

- La actividad se sigue desarrollando en los mismos locales, alquilados por la comunidad de bienes constituida por los herederos.

- Transmisión de la actividad por cualquier título jurídico:

- La transmisión de bienes esenciales para la actividad demuestra que la actividad no ha sido iniciada ex novo por la nueva sociedad, sino que es una continuación de la actividad anterior.

CONCLUSIÓN DE LA DGT:

- Dado que la sociedad A cumple con los criterios de continuidad de actividad y vinculación, no se considera una empresa de nueva creación a efectos del artículo 29 de la LIS y, por lo tanto, no puede aplicar el tipo reducido del 15%.

Artículos:

Artículo 29.1 de la LIS Regula el tipo impositivo reducido del 15% para entidades de nueva creación, estableciendo excepciones en caso de continuidad de actividad.

Artículo 18.2 de la LIS Define las personas o entidades vinculadas, incluyendo relaciones familiares hasta el tercer grado.

Artículo 5.1 de la LIS Define qué se considera una actividad económica.

Artículos Relacionados

- La deducibilidad de la pérdida por robo de efectivo cuando esté correctamente contabilizada

- La subsanación de un error en el reconocimiento de ingresos plurianuales no genera tributación adicional en IS

- La indemnización por resolución unilateral de un contrato de agencia financiera tributa íntegramente en el IS como ingreso del ejercicio de su devengo