DEEP OF VARIATION (instrumento jurídico ingles)

ISD. La DGT responde sobre la base imponible y la deducción por doble imposición del “Deed of Variation” inglés en el ISD español.

Fecha: 25/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0222-25 de 25/02/2025

HECHOS

La consultante, residente fiscal en España, es heredera de un familiar con residencia fiscal en Inglaterra, fallecido el 01/06/2024. Según el testamento del causante, le corresponde el 50% de la herencia. Sin embargo, los herederos firmarán un “Deed of Variation”, instrumento legal inglés que permite modificar la disposición testamentaria original en un plazo de dos años tras el fallecimiento. En virtud de este acuerdo, la consultante percibirá solo un tercio de la herencia, cantidad minorada en favor de otros nueve beneficiarios exentos del “Inheritance Tax” británico. A su vez, la consultante asumirá el pago de un tercio del “Inheritance Tax” correspondiente.

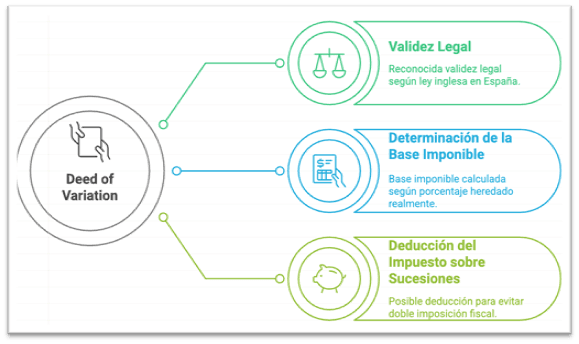

CUESTIONES PLANTEADAS A LA DGT

- ¿Es válido el “Deed of Variation” conforme a la ley inglesa para efectos del Impuesto sobre Sucesiones y Donaciones (ISD) en España?

- ¿Cómo debe considerarse el importe redistribuido a otros beneficiarios en la base imponible del ISD para la heredera residente en España?

- ¿Tiene derecho la consultante a deducir en España el tercio del “Inheritance Tax” pagado en Inglaterra para evitar la doble imposición?

CONTESTACIÓN DE LA DGT

- Validez del “Deed of Variation”:

La DGT reconoce que, conforme al artículo 9.1 del Código Civil español, la ley aplicable a la sucesión es la del país del causante (Inglaterra). Según la Inheritance Act 1984, el “Deed of Variation” surte efectos como si la modificación testamentaria la hubiese realizado el causante, por lo que es válido y eficaz también a efectos del ISD en España.

- Determinación de la base imponible:

La consultante, al no haber llegado a adquirir el 50% originalmente previsto en el testamento, sino únicamente el 33% según el “Deed of Variation”, debe tributar en España solo por este último porcentaje. La base imponible será el valor neto de lo efectivamente adquirido, según lo dispuesto en el artículo 9.1.a de la Ley del ISD (LISD).

- Deducción por doble imposición:

Al estar sujeta por obligación personal en España (art. 6 LISD), la consultante puede deducir del ISD español el menor de los siguientes importes:

- El efectivo pagado en Reino Unido por el “Inheritance Tax”.

- El importe resultante de aplicar el tipo medio del ISD español a los bienes situados en el extranjero, siempre que hayan sido gravados en Inglaterra.

NORMATIVA APLICABLE Y ENLACES A LEGISLACIÓN CONSOLIDADA

Artículo 3.1 LISD – Hecho imponible

Regula qué constituye adquisición hereditaria sujeta al ISD.

Artículo 5 LISD – Sujetos pasivos

Identifica al heredero como contribuyente obligado al pago.

Artículo 6 LISD – Obligación personal

Aplica el impuesto a los residentes en España por todos los bienes heredados.

Artículo 9 LISD – Base imponible

Determina que se tributa por el valor neto de lo efectivamente adquirido.

Artículo 23 LISD – Deducción por doble imposición

Permite deducción del impuesto pagado en el extranjero.

Determina la ley aplicable a la sucesión internacional conforme a la nacionalidad del causante.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- El ingreso de dinero privativo en cuenta bancaria común no constituye, por sí solo, donación

- La centralización de medios en un grupo empresarial puede cumplir el requisito de empleado en arrendamientos (art. 27 LIRPF), pero exige acreditar su integración real