MODIFICACIÓN DE LAS FECHAS DE ENTRADA EN VIGOR DE LOS SISTEMAS VERI*FACTU

Real Decreto 254/2025, de 1 de abril, por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

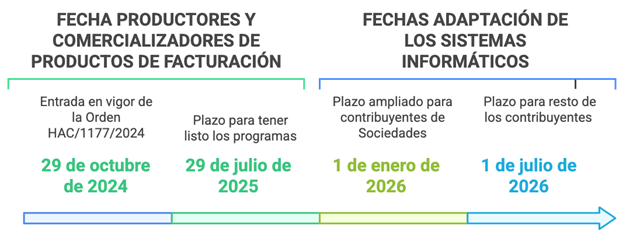

Con el Decreto aprobado hoy se modifica dicho Reglamento para dar un mayor margen de adaptación de los sistemas informáticos a los empresarios y profesionales. En concreto, se amplía hasta el 1 de enero de 2026, respecto de la fecha inicialmente prevista de 1 julio de 2025, el plazo para cumplir con las obligaciones previstas en el Reglamento y en su normativa de desarrollo para los obligados tributarios a que se refiere el artículo 3.1.a) del mismo (contribuyentes del Impuesto sobre Sociedades).

Cuando se trate del resto de los obligados tributarios el plazo límite para su aplicación se establece en el 1 de julio de 2026 para facilitar su adaptación en la medida que no están sometidos a las mismas obligaciones que los anteriores que pudieran determinan la no utilización habitual de sistemas informáticos.

Además, se establece que los productores y comercializadores de los sistemas informáticos deberán ofrecer sus productos adaptados al Reglamento en el plazo de nueve meses siguientes a la entrada en vigor de la Orden HAC/1177/2024, de 17 de octubre[1]. Este mismo plazo será también de aplicación en relación con los sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados con anterioridad, en lugar de la inicialmente prevista de 1 de julio de 2025.

También se modifica el artículo 4 del Reglamento para evitar que queden sujetos a dicha norma los profesionales que lleven los libros registros mediante el suministro inmediato de información (SII IVA) cuando expidan la factura correspondiente a operaciones documentadas mediante facturas expedidas materialmente por el destinatario de la operación.

| Se modifica la disposición final cuarta, que queda redactada de la siguiente forma: «Disposición final cuarta. Entrada en vigor y efectos. | Artículo 3. Ámbito subjetivo. 1. El presente Reglamento se aplicará a los obligados tributarios que se indican a continuación, que utilicen sistemas informáticos de facturación, aunque solo los usen para una parte de su actividad: | |

| El presente real decreto y el reglamento entrarán en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». No obstante, los obligados tributarios a que se refiere el artículo 3.1.a) de dicho reglamento tendrán adaptados los sistemas informáticos a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de enero de 2026. | a) Los contribuyentes del Impuesto sobre Sociedades. No estarán sometidas a las obligaciones establecidas en este real decreto las entidades exentas a que se refiere el apartado 1 del artículo 9 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. Las entidades parcialmente exentas a que se refieren los apartados 2, 3 y 4 del artículo 9 de la misma Ley estarán sometidas a esta obligación exclusivamente por las operaciones que generen rentas que estén sujetas y no exentas del Impuesto. | |

| El resto de obligados tributarios mencionados en el artículo 3.1 deberán tener operativos los sistemas informáticos adaptados a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de julio de 2026. | b) Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que desarrollen actividades económicas. c) Los contribuyentes del Impuesto sobre la Renta de no Residentes que obtengan rentas mediante establecimiento permanente. d) Las entidades en régimen de atribución de rentas que desarrollen actividades económicas, sin perjuicio de la atribución de rendimientos que corresponda efectuar a sus miembros. | |

| Los obligados tributarios a que se refiere el artículo 3.2 de dicho reglamento, en relación con sus actividades de producción y comercialización de los sistemas informáticos, deberán ofrecer sus productos adaptados totalmente al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto. No obstante, en relación con sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad a las fechas indicadas en el párrafo anterior. | 2. El presente Reglamento también se aplicará a los productores y comercializadores de los sistemas informáticos a que se refiere el artículo 1 de este Reglamento en las cuestiones relativas a sus respectivas actividades de producción y comercialización de los sistemas informáticos puestos a disposición de los obligados tributarios mencionados en el apartado 1 de este artículo 3 | |

| 3. El presente Reglamento no se aplicará a los contribuyentes que lleven los libros registros en los términos establecidos en el apartado 6 del artículo 62 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre | ||

| En el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto estará disponible en la sede de la Agencia Estatal de Administración Tributaria el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.» |

[1] [1] NOTA: El plazo de 9 meses desde la entrada en vigor de la Orden HAC/1177/2024 (entra en vigor el 29/10/2024) es el 29/07/2025

Artículos Relacionados

- Real Decreto 238/2026, de 25 de marzo por el que se desarrolla el sistema de facturación electrónica obligatoria

- Decreto Foral Normativo 1/2026 de GIPUZKOA de medidas tributarias para dar respuesta a la Crisis en Oriente Medio

- Real Decreto 316/2026 sobre derechos y libertades de los extranjeros en España y su integración social