FINALIZACIÓN RELACIÓN LABORAL.

IRPF. RÉGIMEN DE IMPATRIADOS. La inactividad prolongada tras el cese laboral provoca la exclusión del régimen de impatriados del artículo 93 LIRPF

Fecha: 12/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0128-25 de 12/02/2025

Hechos

- El consultante, fundador de una sociedad extranjera y miembro de su consejo de administración, se trasladó a España en 2022 y firmó un contrato laboral con una sociedad española del grupo, optando válidamente por el régimen especial de impatriados del artículo 93 de la LIRPF.

- En 2024 se prevé:

- Finalizar su relación laboral con la entidad española.

- Iniciar un período de 24 meses en el que no prestará servicios a ninguna entidad, pero percibirá retribuciones derivadas de un pacto de no competencia.

- Posiblemente asumir nuevas funciones como administrador o iniciar una nueva relación laboral durante ese período.

Preguntas planteadas

- ¿Se vería excluido del régimen especial si cesa su relación laboral y permanece 24 meses sin actividad laboral o de administración, aunque perciba retribuciones por pacto de no competencia?

- ¿Se mantendría en el régimen si, durante ese mismo período, inicia una nueva actividad laboral o de administrador que cumpla los requisitos del artículo 93 de la LIRPF?

Contestación de la DGT

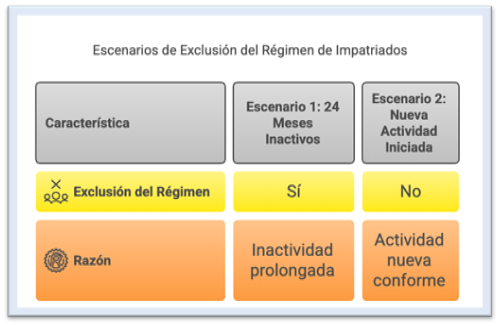

a) Exclusión por cese e inactividad prolongada (24 meses):

- Sí, se produciría la exclusión del régimen.

- La DGT considera que el consultante, al cesar en la relación laboral que motivó su desplazamiento y permanecer 24 meses sin iniciar una nueva actividad laboral o como administrador conforme a los requisitos del artículo 93 LIRPF, incumple las condiciones del régimen. Esta exclusión surtirá efecto en el ejercicio en que se produzca el incumplimiento.

b) Mantenimiento del régimen en caso de nueva actividad compatible:

- No se excluiría del régimen si, durante el período de 24 meses, inicia una nueva relación laboral o ejerce como administrador en una entidad residente, cumpliendo los requisitos del artículo 93.

Fundamentos jurídicos

Regula el régimen especial para trabajadores desplazados a España. Aplica si el desplazamiento ocurre por motivos laborales o por asumir funciones de administrador. Requiere el mantenimiento de condiciones específicas.

Regula la exclusión del régimen si se incumplen sus condiciones. La inactividad laboral prolongada (como los 24 meses sin relación laboral o cargo de administrador) implica la pérdida del régimen.

Jurisprudencia y doctrina relevante

- Consulta DGT V0432-17: Admite que la inactividad breve tras el cese laboral no excluye necesariamente del régimen si se retoma una nueva actividad compatible. Sin embargo, 24 meses se considera un plazo excesivo y no compatible con la finalidad del régimen.

Artículos Relacionados

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina

- La DGT niega mantener la exención del pago único del desempleo si la cooperativa desaparece antes de cinco años