ESCISIÓN NO ACOGIDA AL RÉGIMEN DE NEUTRALIDAD.

IRPF. La DGT analiza la sujeción a IRPF de las ganancias obtenidas por la reestructuración de una sociedad argentina con socios españoles

Fecha: 12/02/2025

Fuente: web de la AEAT

Enlace: Consulta V0128-25 de 12/02/2025

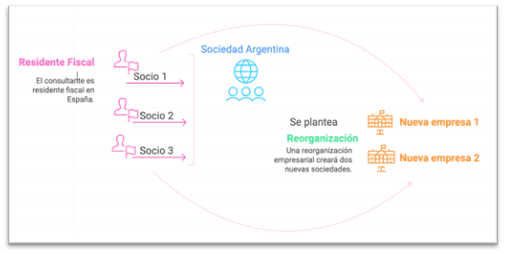

HECHOS

- El consultante, residente fiscal en España, es accionista de una sociedad argentina dedicada a la explotación de una finca rural.

- Plantea una operación de reorganización empresarial mediante la cual dos de los accionistas actuales dejarían de participar en la sociedad original para convertirse en socios de dos nuevas sociedades. Esto se realizaría mediante una escisión parcial no acogida al régimen especial del Capítulo VII del Título VII de la LIS.

- La operación incluye:

- Aportación proporcional de activos (finca, medios materiales y humanos, deudas).

- Reducción de capital en la sociedad original.

- Mantenimiento de la participación por los socios restantes.

CUESTIONES PLANTEADAS

- Tributación en España del consultante si es uno de los socios que pasa a formar parte de las nuevas sociedades, saliendo de la sociedad original.

- Tributación si permanece en la sociedad original y no adquiere participaciones en las nuevas entidades.

CONTESTACIÓN DGT

- Si el consultante pasa a formar parte de las nuevas sociedades (deja la original):

- Aplicación del Convenio España-Argentina (CDI 2013):

- Si la ganancia deriva de inmuebles (más del 50 % del valor), Argentina puede gravarla (art. 13.4 CDI).

- En otros casos, puede gravarse en Argentina, con límites del 10 % o 15 % sobre la ganancia, dependiendo de la participación (art. 13.5 CDI).

- España, como país de residencia, también puede gravarla conforme al artículo 33.1 LIRPF.

- Interpretación conforme al Modelo OCDE: La ganancia puede provenir de ventas, escisiones, donaciones, etc.

- Exclusión del régimen de neutralidad fiscal (punto 5 del Protocolo al CDI): No aplicable si no se acoge al régimen especial de la LIS. En este caso, el régimen argentino de neutralidad fiscal no impide la tributación en España.

- España puede corregir la doble imposición mediante deducción del impuesto efectivamente pagado en Argentina (art. 23 CDI).

- Si el consultante permanece en la sociedad original:

- No se produce alteración patrimonial, por tanto no hay ganancia ni pérdida (art. 33.1 LIRPF).

- No hay transmisión de participación, ni entrada en nuevas sociedades.

NORMATIVA APLICADA

Define las ganancias y pérdidas patrimoniales. Se aplica para determinar si hay renta imponible al producirse una alteración patrimonial por cambio de participación.

Regula el cómputo de ganancias en escisiones, fusiones, disoluciones o separaciones de socios.

CDI España-Argentina 2013 – Art. 13 y 23

Disposición internacional que permite la imposición por ambos Estados bajo ciertos límites y garantiza mecanismos para evitar la doble imposición.

Modelo OCDE (2017) – Comentarios art. 13

Utilizado para interpretar el CDI, incluyendo qué operaciones generan ganancia de capital.

Artículos Relacionados

- Preguntas IRPF incorporadas al INFORMA durante el mes de mayo de 2026

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina