ISD. REDUCCIÓN POR PARTICIPACIONES SOCIALES. El crédito registrado en “cuenta con socios” no acredita por sí solo su afección: el contribuyente debe probar uso empresarial y remuneración a valor de mercado cuando hay cesión a familiares o vinculados

Fecha: 29/01/2025

Fuente: web de la AEAT

Enlace: Resolución del TEAR de Valencia de 29/01/2025

ANTECEDENTES Y HECHOS

- La reclamación tiene su origen en la regularización efectuada por la Inspección respecto al Impuesto sobre Sucesiones y Donaciones derivado de la herencia de Dª Axy, fallecida en 2016.

- Los herederos aplicaron una reducción por adquisición de participaciones sociales en la entidad “XZ SL”, de la que formaba parte un crédito a la causante registrado en la contabilidad social.

- La Administración consideró no afecto a la actividad económica dicho crédito, que ascendía a 1.398.466,88 euros, alegando que:

- Su uso era personal, destinado a miembros del grupo familiar.

- La remuneración no se justificó como suficiente ni a precio de mercado.

- No se aportó prueba del destino empresarial de los fondos ni contrato de préstamo.

- El contribuyente impugnó la liquidación, defendiendo que el crédito estaba debidamente contabilizado y remunerado, citando jurisprudencia del TS que avala una interpretación finalista de la normativa sobre reducción por transmisión de empresa familiar.

FALLO DEL TRIBUNAL

- El TEAR de la Comunidad Valenciana desestima la reclamación y confirma la liquidación practicada, negando la afección del crédito a la actividad económica.

- Considera que el interesado no ha probado suficientemente dicha afección ni ha justificado documentalmente la remuneración efectiva del crédito a valor de mercado.

ARGUMENTOS JURÍDICOS DEL FALLO

- Artículo 6.3 del RD 1704/1999:

Establece que no se consideran afectos los bienes destinados exclusivamente al uso personal del grupo familiar o cedidos a vinculados sin remuneración a valor de mercado.

2. Interpretación del TS (STS 15/2022 – ECLI:ES:TS:2022:15):

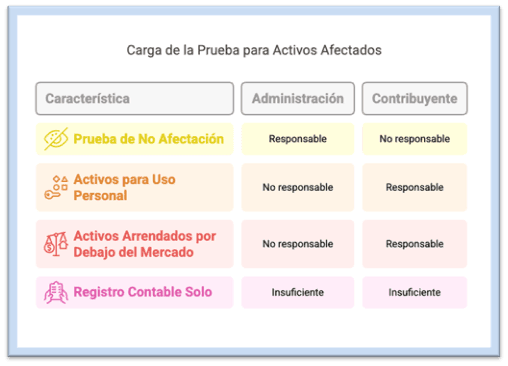

Permite considerar afectos activos financieros si se prueba su conexión funcional con la actividad empresarial (liquidez, solvencia, etc.). No obstante, la carga de la prueba recae inicialmente en el contribuyente.

3. Prueba insuficiente del reclamante:

- No se aportó contrato de préstamo.

- No se acreditó adecuadamente la remuneración del crédito ni su registro contable de forma indubitada.

- El uso de los fondos evidenció un destino personal (pago de móviles, seguros, retiradas sin justificación empresarial).

4. Doctrina reiterada del TEAC y del TSJ Galicia:

La cuenta corriente con socios debe probarse como afecta a la actividad para aplicar la reducción. La prueba de uso empresarial debe ser concluyente y documentada.

Como regla general, la carga de la prueba de la no afectación de un elemento patrimonial contabilizado -por innecesario para el desarrollo de la actividad- corresponde a la Administración. No obstante, no se consideran afectos los destinados exclusivamente al uso personal del sujeto pasivo o de cualquiera de los integrantes del grupo de parentesco o aquellos que están cedidos, por precio inferior al de mercado, a personas o entidades vinculadas. En esos casos, la afectación a la actividad debe acreditarse por el obligado tributario. El mero registro contable en la “cuenta corriente con socios” del crédito de la mercantil frente al socio no es prueba de afectación, si no va acompañada de pruebas suficientes de su remuneración y de que ésta sea a valor de mercado.

ARTÍCULOS RELEVANTES APLICADOS

Artículo 20.2.c de la Ley 29/1987 – Reducción por adquisición de participaciones en entidades.

- Aplica al regular beneficios fiscales por transmisión de empresa familiar.

Artículo 4.Ocho de la Ley 19/1991 – Exención en el Impuesto sobre el Patrimonio.

- Define condiciones para que participaciones en empresas familiares estén exentas.

Artículo 6.3 del RD 1704/1999 – Afección de elementos a la actividad económica.

- Clave para determinar si un bien da derecho a reducción en el ISD.

Artículo 12 LGT – Interpretación de las normas tributarias.

- Justifica una interpretación finalista conforme al artículo 3 del Código Civil.

Artículo 105 LGT – Carga de la prueba en el procedimiento tributario.

- Establece que quien pretende un beneficio fiscal debe probar los hechos constitutivos.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- El ingreso de dinero privativo en cuenta bancaria común no constituye, por sí solo, donación

- La centralización de medios en un grupo empresarial puede cumplir el requisito de empleado en arrendamientos (art. 27 LIRPF), pero exige acreditar su integración real