SEPARACIÓN DE PAREJA DE HECHO.

IRPF. DEDUCCIÓN POR VIVIENDA HABITUAL. El TSJ de Asturias reconoce la aplicación d ela deducción por vivienda habitual a progenitores no casados en rupturas de pareja con hijos comunes.

Fecha: 14/02/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TSJ de Asturias de 14/02/2025

ANTECEDENTES Y HECHOS

- El contribuyente, Don Sixto, presentó autoliquidaciones del IRPF de los ejercicios 2018, 2019 y 2020, aplicando la deducción por adquisición de vivienda habitual respecto a una vivienda adquirida conjuntamente con su expareja y donde residía su hija común.

- Por sentencia judicial de guarda y custodia, el uso de la vivienda fue atribuido a la hija y a la madre, aunque los progenitores nunca estuvieron casados.

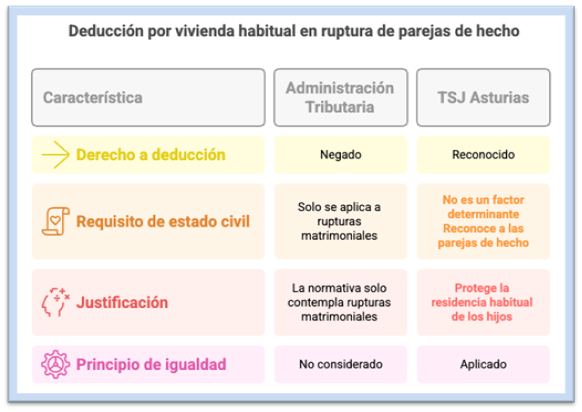

- La Administración tributaria y posteriormente el TEARA negaron la deducción, argumentando que la normativa (art. 68.1.1º LIRPF) solo permite mantener el beneficio en supuestos de nulidad, divorcio o separación judicial, y no en relaciones de hecho.

FALLO DEL TRIBUNAL

- El TSJ de Asturias estima el recurso y reconoce el derecho del contribuyente a la deducción por vivienda habitual. Anula la resolución administrativa impugnada y declara que el contribuyente puede seguir aplicando la deducción, pese a la ausencia de vínculo matrimonial con la madre de su hija.

- La convivencia de los hijos con el otro progenitor en esa vivienda justifica la continuidad del beneficio fiscal para el progenitor que la adquirió y sigue sufragando la deuda hipotecaria, aunque ya no resida allí.

- No se imponen costas por existir dudas jurídicas razonables.

FUNDAMENTOS JURÍDICOS

- Finalidad de la norma:

La deducción busca proteger la vivienda habitual de los hijos tras la ruptura familiar, lo cual debe extenderse a hijos de parejas de hecho, conforme al principio de igualdad (art. 14 CE).

- Interpretación conforme a la realidad social y el principio de igualdad:

No reconocer la deducción a progenitores no casados discrimina injustificadamente a los hijos según el estado civil de sus padres.

- Jurisprudencia y consultas relevantes:

- STS 26/04/2022 (ECLI:ES:TS:2022:1612): diferencia entre analogía prohibida e interpretación conforme al fin de la norma.

- Consultas DGT V4814-16, V1994-08, V0989-12, V3011-20: reconocen la finalidad protectora de la deducción tras ruptura del vínculo conyugal.

- Precedentes concordantes:

- TSJ Galicia (06/07/2022) y TSJ Madrid (2014): reconocen la deducción en casos similares de ruptura de pareja de hecho con hijos comunes.

ARTÍCULOS

- Artículo 68.1.1º LIRPF: Regula la deducción por inversión en vivienda habitual.

- Interpreta la deducción a favor del progenitor no custodio tras ruptura.

- Artículo 14 CE: Principio de igualdad.

- Aplica al prohibir diferencias por estado civil en beneficios fiscales.

- Artículo 14 LGT: Prohíbe la analogía en beneficios fiscales.

- Distinguido de la interpretación conforme al fin normativo.

- Artículo 96 Código Civil: Uso de la vivienda familiar tras ruptura.

- Sirve como base civil del argumento de protección al menor.

Artículos Relacionados

- Auto sobre los requisitos adicionales del artículo 27.2 LIRPF para que el arrendamiento de inmuebles constituya una actividad económica

- Recursos clave para definir el régimen fiscal de las Agrupaciones de Interés Económico cuando sus socios son personas físicas

- Deducibilidad en el IRPF de los gastos de detective contratados por una farmacia para defender su actividad frente a prácticas irregulares competidoras