SOCIEDAD LIMITADA DEDICADA AL ARRENDAMIENTO DE INMUEBLES.

- La contratación del cónyuge del administrador como autónomo puede permitir aplicar la exención en el Impuesto sobre el Patrimonio si se cumplen los requisitos laborales

Fecha: 31/03/2025

Fuente: web del Poder Judicial

Enlace: Consulta V0203-25 de 19/02/2025

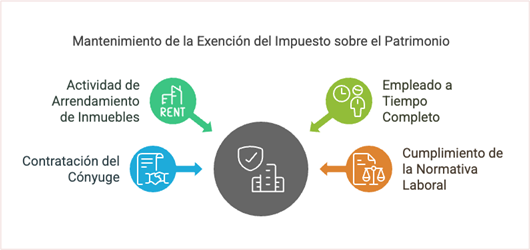

HECHOS

- Una sociedad limitada que ejerce la actividad de arrendamiento de inmuebles cumple los requisitos para aplicar la exención del artículo 4.Ocho.Dos de la Ley 19/1991, del Impuesto sobre el Patrimonio (LIP), respecto a las participaciones.

- Actualmente, cuenta con una persona empleada a jornada completa con contrato laboral. Ante la próxima jubilación de este empleado, la sociedad se plantea contratar, en condiciones equivalentes, al cónyuge del administrador. Esta persona trabajará a tiempo completo en la gestión de los inmuebles, pero, conforme a la normativa laboral, se encuadrará en el Régimen Especial de Trabajadores Autónomos (RETA).

PREGUNTAS QUE PLANTEA EL CONSULTANTE

¿Se entiende cumplido el requisito de contar con una persona empleada con contrato laboral a jornada completa cuando la persona contratada es el cónyuge del administrador y está incluida en el RETA?

RESPUESTA DE LA DGT

La DGT considera que sí se puede entender cumplido el requisito del artículo 27.2 de la LIRPF, necesario para considerar que existe una actividad económica en el arrendamiento de inmuebles, incluso si la persona está encuadrada en el RETA, siempre que:

- Realmente exista una relación laboral, esto es, que la persona preste servicios propios del objeto social de la entidad (gestión de inmuebles), a jornada completa, y no como parte de sus funciones como administrador.

- El contrato tenga carácter laboral a efectos de la normativa laboral, aunque la cotización se realice al RETA por la vinculación familiar.

La calificación de la relación contractual corresponde a la normativa laboral, no tributaria, por lo que deberá acreditarse su condición laboral y que el trabajo es a jornada completa. La prueba podrá realizarse por cualquier medio admitido en Derecho, conforme al artículo 106.1 de la Ley General Tributaria (LGT).

En consecuencia, si se cumplen estas condiciones, la sociedad puede mantener la exención de las participaciones en el Impuesto sobre el Patrimonio.

Normativa citada y su aplicación

Artículo 4.Ocho.Dos de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio (LIP)

Regula la exención de participaciones en entidades cuando se desarrolla una actividad económica. El caso examina si dicha actividad existe en un arrendamiento de inmuebles gestionado por el cónyuge del administrador.

Artículo 27.2 de la Ley 35/2006, de 28 de noviembre, del IRPF

Define cuándo el arrendamiento de inmuebles constituye una actividad económica: cuando se cuenta, al menos, con una persona empleada con contrato laboral a jornada completa.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- La interposición de una sociedad holding preserva la exención en el Impuesto sobre el Patrimonio del aportante

- La DGT analiza el tratamiento de las retribuciones en el año de constitución de una holding a efectos de la exención en el IP