EXENCIÓN DE LAS PARTICIPACIONES

IP. EMPRESA FAMILIAR. ARRENDAMIENTOS. El TSJ de Cataluña valida la exención en el IP por arrendamientos a familiares si se realizan a precio de mercado

Fecha: 10/03/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TSJ de Catalunya de 10/03/2025

HECHOS

- La Generalitat de Catalunya interpuso recurso contencioso-administrativo contra la resolución del Tribunal Económico-Administrativo Regional de Cataluña (TEARC), de fecha 10 de noviembre de 2022, relativa al Impuesto sobre el Patrimonio (IP) del ejercicio 2013.

- El procedimiento tiene su origen en la inspección realizada por la Agencia Tributaria de Cataluña (ATC) a D. Alexis, en calidad de heredero universal de su padre, D. Demetrio, fallecido en 2014. Aunque D. Demetrio presentó en su día la autoliquidación del IP sin tributar por estar exento (al declarar un patrimonio inferior al mínimo exento y unas participaciones en una entidad no cotizada valoradas en más de 5 millones de euros, exentas según el art. 4.8 de la Ley del IP), la ATC cuestionó la exención al comprobar que parte de los activos de la entidad no estaban afectos a una actividad económica.

- El TEARC estimó parcialmente la reclamación presentada por D. Alexis, considerando afectos los inmuebles arrendados por la entidad a miembros del grupo familiar, siempre que se arrendaran a precio de mercado, conforme a una interpretación favorable del art. 6.3 del RD 1704/1999. Contra esta decisión recurrió la Generalitat.

Objeto del recurso:

- interpretación del artículo 6.3 del Real Decreto 1704/1999, que regula los requisitos para considerar afectos a la actividad económica ciertos bienes en el Impuesto sobre el Patrimonio.

Fallo del Tribunal

- El Tribunal desestima el recurso interpuesto por la Generalitat de Catalunya y confirma la resolución del TEARC. No se impone condena en costas. Se admite la posibilidad de interponer recurso de casación.

FUNDAMENTACIÓN JURÍDICA DEL FALLO

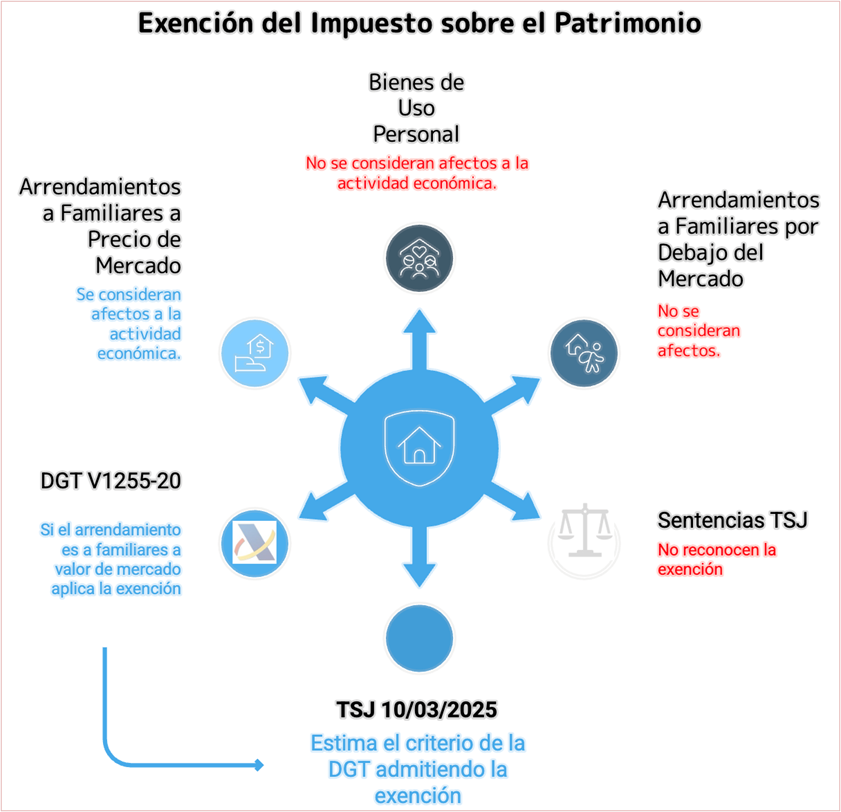

- Interpretación del art. 6.3 del RD 1704/1999: el Tribunal valida la interpretación del TEARC, que distingue entre:

- Bienes destinados al uso personal (no afectos).

- Bienes cedidos a personas vinculadas por precio inferior al de mercado (no afectos).

- Bienes arrendados a familiares a precio de mercado (sí afectos).

- Consulta vinculante DGT V1255/2020: se establece que si los arrendamientos a familiares se realizan a valor de mercado, los bienes pueden considerarse afectos a la actividad económica. El Tribunal se apoya en el art. 89.1 de la Ley General Tributaria para considerar vinculante este criterio interpretativo.

- Prevalencia del criterio administrativo actual sobre jurisprudencia anterior: el Tribunal reconoce que existen sentencias anteriores de la misma Sala (2019) en sentido distinto, pero considera preferible seguir el criterio actualizado de la DGT al no haberse acreditado que los inmuebles se arrendaran por un valor inferior al de mercado.

- Interpretación del art. 6.3 del RD 1704/1999: el Tribunal valida la interpretación del TEARC, que distingue entre:

Artículos

Establece la exención de las participaciones en entidades que desarrollen actividades económicas. Relevante por ser el fundamento de la exención pretendida.

Precisa los requisitos para considerar afectos determinados bienes a efectos del IP. Clave en la controversia del caso.

Artículos Relacionados

- El TS analizará si el arrendamiento a familiares a precio de mercado permite mantener la exención en el Impuesto sobre el Patrimonio de los inmuebles

- La doctrina de la regularización íntegra obliga a reducir el valor de las participaciones en el IP tras imputar las rentas al socio en el IRPF

- El TSJ de Galicia avala la afectación de la tesorería e inversiones financieras a la actividad económica en el IP