GASTOS DE MANUTENCIÓN Y DESPLAZAMIENTOS

IRPF. PRUEBA DE LOS DESPLAZAMIENTOS. El Tribunal Supremo confirma nuevamente que corresponde al empleador acreditar las dietas exentas del IRPF y no al trabajador

Fecha: 04/02/2025

Fuente: web del Poder Judicial

Enlace: Sentencia del TS de 04/02/2025

HECHOS

- El litigio tiene su origen en una liquidación provisional del IRPF correspondiente al ejercicio 2014, girada por la AEAT (Administración de Huércal-Overa, Almería) a un contribuyente (D. Porfirio), al considerar que las cantidades percibidas en concepto de dietas y gastos de desplazamiento no cumplían los requisitos para ser exentas.

- Tras agotar la vía administrativa ante el Tribunal Económico-Administrativo Regional de Andalucía, el contribuyente presentó recurso contencioso-administrativo, que fue desestimado por la Sentencia 2489/2023, de 12 de septiembre, del Tribunal Superior de Justicia de Andalucía (Granada). Contra esta resolución, el recurrente interpuso recurso de casación ante el Tribunal Supremo.

OBJETO DEL RECURSO DE CASACIÓN

La cuestión con interés casacional objetivo era determinar:

- ¿A quién corresponde la carga de probar la realidad de los desplazamientos y los gastos de manutención y estancia exentos del IRPF? ¿Al empleador o al empleado?

- El contribuyente sostenía que no le correspondía probar que las dietas respondían a desplazamientos reales, sino que dicha carga incumbía al empleador.

FALLO DEL TRIBUNAL SUPREMO

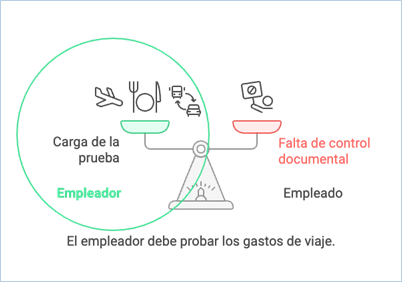

- El Tribunal Supremo estima el recurso de casación, casa la sentencia del TSJ de Andalucía y anula la liquidación tributaria. Se declara que corresponde a la Administración, a través del empleador, la carga de acreditar que las dietas abonadas a sus empleados están justificadas por desplazamientos reales.

Doctrina fijada:

- La carga de la prueba no recae sobre el empleado, sino sobre la Administración tributaria, que deberá recabar dicha información del empleador, como único conocedor del objeto y finalidad de los desplazamientos.

- Este razonamiento se basa en que el trabajador no tiene, ni puede tener, el control documental del motivo laboral que justifica las dietas.

NORMATIVA APLICADA

- Art. 17.1.d) de la LIRPF: Incluye los rendimientos del trabajo, estableciendo exenciones para dietas y asignaciones por gastos de locomoción, manutención y estancia.

- Art. 9.A del RIRPF: Detalla los requisitos objetivos y límites cuantitativos para que las dietas estén exentas.

JURISPRUDENCIA RELACIONADA

- STS 29 de enero de 2020 (rec. 4258/2018)

- STS 6 de febrero de 2020 (rec. 2097/2018 y 4304/2018)

- STS 18 de mayo de 2020 (rec. 4002/2018)

- STS 10 de diciembre de 2021 (rec. 5204/2020)

Artículos Relacionados

- Auto sobre los requisitos adicionales del artículo 27.2 LIRPF para que el arrendamiento de inmuebles constituya una actividad económica

- Recursos clave para definir el régimen fiscal de las Agrupaciones de Interés Económico cuando sus socios son personas físicas

- Deducibilidad en el IRPF de los gastos de detective contratados por una farmacia para defender su actividad frente a prácticas irregulares competidoras