RETENCIONES IRPF

DECRETO FORAL 59/2025, de 12 de junio, de la Diputación Foral de Bizkaia, por el que se modifican los porcentajes de retención a cuenta del Impuesto sobre la Renta de las Personas Físicas aplicables a los rendimientos del trabajo y se introducen otras modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Artículo único.— Modificación del Reglamento del Impuesto sobre la Renta de las Personas Físicas

Primero: Con efectos desde 1 de enero de 2025 se introducen las siguientes modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Decreto Foral de la Diputación Foral de Bizkaia 47/2014, de 8 de abril:

Uno. Se da nueva redacción al primer párrafo del artículo 33, que queda redactado en los siguientes términos:

| En desarrollo de lo dispuesto en el apartado 2 del artículo 28 de la Norma Foral del impuesto, para la determinación del rendimiento neto mediante la modalidad simplificada del método de estimación directa de las actividades agrícolas y ganaderas, el porcentaje a que se refiere la letra b) del apartado 1 del citado artículo 28 será del 35 por 100. | «En desarrollo de lo dispuesto en el apartado 2 el artículo 28 de la Norma Foral del impuesto, para la determinación del rendimiento neto mediante la modalidad simplificada del método de estimación directa de las actividades agrícolas y ganaderas, el porcentaje a que se refiere la letra b) del apartado 1 del citado artículo 28 será del 70 por 100.» |

Dos. Se da nueva redacción al artículo 73 bis, que queda redactado en los siguientes términos:

«Artículo 73 bis.—Exclusión de la obligación de declarar

| 1. No estarán obligados a autoliquidar el Impuesto sobre la Renta de las Personas Físicas los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes: a) Rendimientos brutos del trabajo, con el límite de 14.000 euros anuales en tributación individual, salvo que se encuentren incluidos en alguno de los casos previstos en la letra h) del artículo siguiente. Este límite operará en tributación conjunta respecto de cada uno de los y las contribuyentes que obtengan este tipo de rendimientos. | 1. No estarán obligados a declarar el Impuesto sobre la Renta de las Personas Físicas los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes: a) Rendimientos brutos del trabajo, con el límite de 20.000 euros anuales en tributación individual. Este límite operará en tributación conjunta respecto de cada uno de los y las contribuyentes que obtengan este tipo de rendimientos.

|

| b) Rendimientos brutos del trabajo superiores a 14.000 euros y hasta el límite de 20.000 euros anuales en tributación individual, salvo que se encuentre en alguno de los supuestos contemplados en el artículo siguiente de este Reglamento. Este límite operará en tributación conjunta respecto de cada uno de los y las contribuyentes que obtengan este tipo de rendimientos. | |

| c) Rendimientos brutos del capital y ganancias patrimoniales, incluidos en ambos casos los exentos, que no superen conjuntamente los 1.600 euros anuales. Lo dispuesto en esta letra no será de aplicación respecto de las ganancias patrimoniales procedentes de transmisiones o reembolsos de acciones o participaciones de Instituciones de Inversión Colectiva en las que la base de la retención conforme a lo establecido en el apartado 2 del artículo 96 de este Reglamento, no proceda determinarla por la cuantía a integrar en la Base Imponible. 2. Sin perjuicio de lo previsto en el apartado anterior, para obtener la devolución de los pagos a cuenta efectuados será necesaria la presentación de la autoliquidación. | b) Rendimientos brutos del capital y ganancias patrimoniales, incluidos en ambos casos los exentos, que no superen conjuntamente los 1.600 euros anuales. Lo dispuesto en esta letra no será de aplicación respecto de las ganancias patrimoniales procedentes de transmisiones o reembolsos de acciones o participaciones de Instituciones de Inversión Colectiva en las que la base de la retención conforme a lo establecido en el apartado 2 del artículo 96 de este Reglamento, no proceda determinarla por la cuantía a integrar en la Base Imponible. 2. Sin perjuicio de lo previsto en el apartado anterior, para obtener la devolución de los pagos a cuenta efectuados será necesaria la presentación de la declaración.» |

Tres. Se dejan sin contenido el artículo 73 ter y la disposición transitoria séptima.

Artículo 73 ter. Supuestos especiales de la obligación de autoliquidar.

…

Séptima. Mecanismos de reversión, períodos ciertos de prestación o fórmulas de contraseguro sobre contratos de rentas vitalicias aseguradas anteriores a 1 de abril de 2019.

Lo dispuesto en la Disposición Adicional Octava de este reglamento no resultará de aplicación a los contratos de seguros de vida cuya prestación se perciba en forma de renta vitalicia asegurada celebrados con anterioridad a 1 de abril de 2019.

Cuatro. Se da nueva redacción a la disposición adicional octava, que queda redactada en los siguientes términos.

Disposición Adicional Octava.— Régimen opcional para la aplicación del porcentaje previsto en el primer párrafo del artículo 33 para las actividades agrícolas y ganaderas

Para la determinación del rendimiento neto mediante la modalidad simplificada del método de estimación directa de las actividades agrícolas y ganaderas, las personas contribuyentes con edad superior a 55 años a la fecha de devengo del impuesto podrán aplicar el porcentaje previsto en el primer párrafo del artículo 33 de este Reglamento en su redacción vigente a 31 de diciembre de 2021.

Segundo: Con efectos desde 1 de julio de 2025, se introduce la siguiente modificación en el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral de la Diputación Foral de Bizkaia 47/2014, de 8 de abril:

Se modifican los apartados 1, 3 y 4 del artículo 88, que quedan redactados de la siguiente forma:

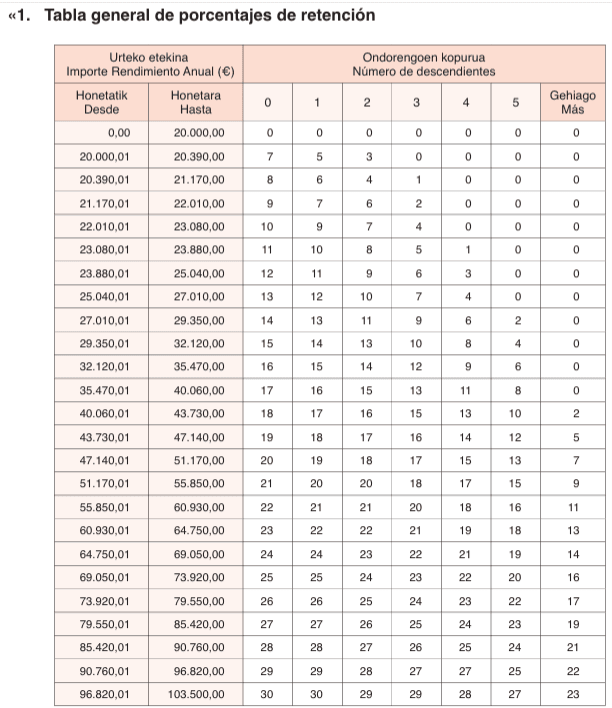

«3. Reglas específicas para la aplicación de la tabla

| 1.º Tratándose de pensiones y haberes pasivos, serán de aplicación los porcentajes de retención de la columna de la tabla correspondientes a contribuyentes con un descendiente. A los exclusivos efectos de determinar el porcentaje de retención aplicable, procederá la elevación al año de las cantidades que como tales pensionistas o titulares de haberes pasivos perciban quienes adquieran tal condición durante el ejercicio. No obstante, el contribuyente podrá optar por la aplicación de la tabla general de retenciones atendiendo a la realidad de sus circunstancias personales, sin que en este caso proceda la elevación al año. | 1.º Tratándose de pensiones y haberes pasivos, y a los exclusivos efectos de determinar el porcentaje de retención aplicable, procederá la elevación al año de las cantidades que como tales pensionistas o titulares de haberes pasivos perciban quienes adquieran tal condición durante el ejercicio. No obstante, el contribuyente podrá optar por no aplicar la elevación al año prevista en el párrafo anterior. |

| 2.º Cuando se trate de trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios, consecuencia de una relación esporádica y diaria con el empleador, el volumen de las retribuciones a tener en cuenta para la aplicación de la tabla correspondiente será el resultado de multiplicar por 100 el importe de la peonada o jornal diario percibido. 3.º Para las retribuciones que perciban las tripulaciones de embarcaciones de pesca, cuando éstas consistan, total o parcialmente, en una participación en el valor de la pesca capturada o en el volumen de la misma, el porcentaje de retención se fijará, en función de las bases específicas establecidas para Bizkaia en el grupo 2.º de la Orden del Ministerio de Trabajo y Asuntos Sociales por la que anualmente se fijan las bases de cotización de la Seguridad Social de los Trabajadores del Régimen Especial del Mar, con independencia de las Toneladas de Registro Bruto de los buques. Sin perjuicio de lo dispuesto en el párrafo anterior, en el supuesto de técnicos de pesca y jefes de máquinas con jefatura, de buques de pesca con más de 150 Toneladas de Registro Bruto que se dediquen a la modalidad de pesca con cerco, las bases específicas a que se refiere el párrafo anterior se multiplicarán por 2. En ningún caso, el porcentaje de retención resultante podrá ser inferior al 2 por 100. 4.º Cuando el perceptor de rendimientos del trabajo estuviese obligado a satisfacer, por resolución judicial, una pensión compensatoria a su cónyuge o pareja de hecho, el importe de ésta podrá disminuir el volumen de retribuciones a tener en cuenta para el cálculo del porcentaje de retención. A tal fin, el contribuyente deberá poner en conocimiento de su pagador, en la forma prevista en el artículo 107 de este Reglamento, dicha circunstancia, acompañando testimonio literal de la resolución judicial determinante de la pensión. La reducción prevista en esta regla sólo resultará aplicable cuando el trabajador prestase sus servicios bajo la vigencia de un contrato de duración indefinida y sólo podrá ser invocada a partir del período impositivo siguiente a aquél en que se hubiese fijado judicialmente la pensión. En los supuestos contemplados en esta regla, si el porcentaje de retención resultante fuese inferior al 2 por 100, se aplicará este último. | 2.º Cuando se trate de trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios, consecuencia de una relación esporádica y diaria con el empleador, el volumen de las retribuciones a tener en cuenta para la aplicación de la tabla correspondiente será el resultado de multiplicar por 100 el importe de la peonada o jornal diario percibido. 3.º Para las retribuciones que perciban las tripulaciones de embarcaciones de pesca, cuando éstas consistan, total o parcialmente, en una participación en el valor de la pesca capturada o en el volumen de la misma, el porcentaje de retención se fijará, en función de las bases específicas establecidas para Bizkaia en el grupo 2.º de la Orden del Ministerio de Trabajo y Asuntos Sociales por la que anualmente se fijan las bases de cotización de la Seguridad Social de los Trabajadores del Régimen Especial del Mar, con independencia de las Toneladas de Registro Bruto de los buques. Sin perjuicio de lo dispuesto en el párrafo anterior, en el supuesto de técnicos de pesca y jefes de máquinas con jefatura, de buques de pesca con más de 150 Toneladas de Registro Bruto que se dediquen a la modalidad de pesca con cerco, las bases específicas a que se refiere el párrafo anterior se multiplicarán por 2. En ningún caso, el porcentaje de retención resultante podrá ser inferior al 2 por 100. 4.º Cuando el perceptor de rendimientos del trabajo estuviese obligado a satisfacer, por resolución judicial, una pensión compensatoria a su cónyuge o pareja de hecho, el importe de ésta podrá disminuir el volumen de retribuciones a tener en cuenta para el cálculo del porcentaje de retención. A tal fin, el contribuyente deberá poner en conocimiento de su pagador, en la forma prevista en el artículo 107 de este Reglamento, dicha circunstancia, acompañando testimonio literal de la resolución judicial determinante de la pensión. La reducción prevista en esta regla sólo resultará aplicable cuando la persona trabajadora prestase sus servicios bajo la vigencia de un contrato de duración indefinida y sólo podrá ser invocada a partir del período impositivo siguiente a aquél en que se hubiese fijado judicialmente la pensión. En los supuestos contemplados en esta regla, si el porcentaje de retención resultante fuese inferior al 2 por 100, se aplicará este último.» |

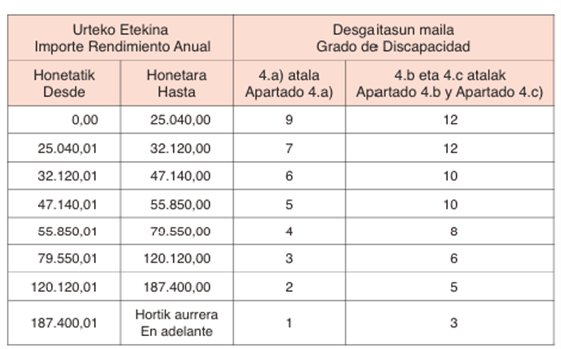

«4. Personas trabajadoras activas con discapacidad

| A las personas trabajadoras activas con discapacidad les será de aplicación la tabla general de porcentajes de retención a que se refiere el apartado 1 de este artículo. Este porcentaje de retención que resulte de la aplicación de la tabla general se minorará en los puntos que señala la siguiente escala, según que la referida persona trabajadora se encuentre en alguna de las siguientes situaciones: a) Personas trabajadoras activas con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100. b) Personas trabajadoras activas con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100 que se encuentren en estado carencial de movilidad reducida, entendiéndose por tal los que se encuentren incluidos en alguna de las situaciones descritas en las letras A, B o C del baremo que figura como anexo 2 del Real Decreto 1.971/1999, de 23 de diciembre, de procedimiento para el reconocimiento, declaración y calificación del grado de discapacidad, o que obtengan 7 o más puntos en las letras D, E, F, G o H del citado baremo. c) Personas trabajadoras activas con un grado de discapacidad igual o superior al 65 por 100. | A las personas trabajadoras activas con discapacidad les será de aplicación la tabla general de porcentajes de retención a que se refiere el apartado 1 de este artículo. Este porcentaje de retención que resulte de la aplicación de la tabla general se minorará en los puntos que señala la siguiente escala, según que la referida persona trabajadora se encuentre en alguna de las siguientes situaciones: a) Personas trabajadoras activas con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100. b) Personas trabajadoras activas con un grado de discapacidad igual o superior al 33 por 100 e inferior al 65 por 100 que se encuentren en estado carencial de movilidad reducida, entendiéndose por tales aquellas que obtengan en el sub-baremo de Limitaciones en las Actividades de movilidad (BLAM) del Real Decreto 888/2022, de 18 de octubre, por el que se establece el procedimiento para el reconocimiento, declaración y calificación del grado de discapacidad, una limitación final de movilidad igual o superior al 25 por 100. c) Personas trabajadoras activas con un grado de discapacidad igual o superior al 65 por 100. |

Disposición Transitoria Única.— Plazo excepcional de ejercicio de la opción por la modalidad simplificada del método de estimación directa del impuesto sobre la Renta de las Personas Físicas, y de revocación de la opción, para el periodo impositivo 2025, aplicable a las actividades agrícolas y ganaderas

- En el caso de contribuyentes que ejerzan las actividades agrícolas y ganaderas referidas en el artículo 33 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Decreto Foral de la Diputación Foral de Bizkaia 47/2014, de 8 de abril, con carácter excepcional el ejercicio de la opción por la modalidad simplificada del método de estimación directa y de revocación de la misma a los que se refieren los apartados 1 y 2 del artículo 29 y el apartado 2 del artículo 30 de dicho Reglamento del Impuesto, que deban surtir efectos para el año 2025, deberá efectuarse en la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al periodo impositivo 2025.

- La opción realizada con arreglo a lo previsto en el apartado 1 de esta disposición transitoria, tendrá los mismos efectos que la realizada con arreglo a lo previsto en los artículos 29 y 30 del citado Reglamento del Impuesto sobre la Renta de las Personas Físicas.