ITPyAJD

AVÍS. Noves mesures fiscals en els impostos sobre transmissions patrimonials i actes jurídics documentats i sobre successions i donacions

Fecha: 27/06/2025

Fuente: web del ATC

Enlace: Prensa

Avui, 27.06.2025, entren en vigor les reformes fiscals que el Decret llei 5/2025, de 25 de març, pel qual s’adopten mesures urgents en matèria fiscal, de despeses de personal i altres d’administratives (DOGC núm. 9379, de 26 de març) introdueix en l’àmbit de l’impost sobre transmissions patrimonials i actes jurídics documentats i de l’impost sobre successions i donacions.

A l’apartat «Més informació» s’inclou:

- Un document amb el detall de les reformes fiscals que el Decret llei introdueix en relació amb l’impost sobre transmissions patrimonials i actes jurídics documentats i amb l’impost sobre successions i donacions.

- La Resolució 3/2025 sobre l’aplicació del tipus de gravamen del 20 % en les transmissions patrimonials oneroses d’habitatges quan l’adquirent sigui una persona física o jurídica que tingui la consideració de gran tenidor o es transmeti un edifici sencer d’habitatges (DG Tributs i Joc).

De manera resumida, les novetats són:

- Impost sobre transmissions patrimonials i actes jurídics documentats

Els canvis afecten, pel que fa a la modalitat de transmissions patrimonials:

– Les transmissions de vehicles amb el distintiu ambiental de zero emissions, en què s’introdueix un tipus de gravamen específic del 0 %.

– Les transmissions d’immobles i la constitució i la cessió de drets reals que recaiguin sobre béns immobles, en què es modifica la tarifa i s’estableix un tipus de gravamen específic d’un 20 % per la transmissió d’habitatges a grans tenidors (tarifa TGT) i per la transmissió d’edificis sencers d’habitatges (tarifa TEH).

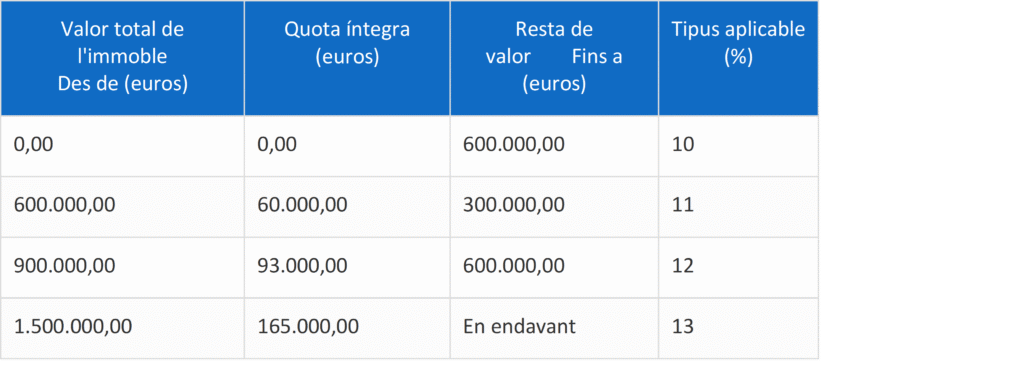

Quan no s’aplica el tipus de gravamen del 20 %, i tampoc cap de les tarifes reduïdes per compra d’habitatge habitual, la transmissió d’immobles (tarifes TUB, TRT o TAM) que tenen un valor total que no supera els 600.000 € tributa al tipus impositiu del 10 %, i quan el valor total és superior, tributa al tipus mitjà que resulta d’aplicar la tarifa següent establerta en funció del valor de l’immoble:

– En el tipus de gravamen reduït del 5 % per l’adquisició de l’habitatge habitual per a persones joves (tarifa TUJ), s’amplia l’edat d’aplicació fins als 35 anys.

– S’estableix un tipus de gravamen reduït del 5 % per la transmissió d’un immoble que ha de constituir l’habitatge habitual d’una persona que té la consideració legal de víctima de violència masclista (tarifa TVV), sempre que la suma de les bases imposables general i de l’estalvi, menys els mínims personal i familiar de la contribuent en la darrera declaració de l’IRPF, no excedeixi els 36.000 euros i que es compleixin determinats requisits.

– S’introdueixen les bonificacions següents:

- Bonificació del 100 % per la transmissió per a la revenda d’obres d’art i antiguitats a favor d’un empresari dedicat habitualment a la compravenda d’aquestes.

- Bonificació del 100 %, per totes les operacions que tributen per la modalitat de transmissions patrimonials oneroses en les quals el subjecte passiu sigui una cooperativa d’habitatge sense ànim de lucre.

- Bonificació del 50 % per la transmissió d’edifici d’oficines o d’estructura no finalitzada per a la transformació en habitatges en règim de protecció oficial.

- Bonificació del 50 % per la transmissió d’immobles, ja siguin habitatges, locals o naus industrials, que hagin de constituir la seu social o centre de treball d’empreses o negocis professionals.

Pel que fa a la modalitat d’actes jurídics documentats:

- Per a les escriptures públiques que documenten la transmissió d’immobles en les quals s’ha renunciat a l’exempció de l’IVA, s’incrementa el tipus de gravamen, que passa a ser del 3,5 %.

- Per a les escriptures públiques que tributen per actes jurídics documentats, s’introdueixen en la quota gradual d’actes jurídics documentats les bonificacions següents:

- Bonificació del 100 % de l’escriptura pública que documenta la transmissió d’un immoble que hagi de constituir l’habitatge habitual d’una persona jove de 35 anys o menys.

- Bonificació del 50 % de les escriptures públiques relacionades amb la transmissió d’edificis d’oficines o d’edificis d’estructura no finalitzada per a la transformació en habitatges en règim de protecció oficial.

- Bonificació del 50 % de l’escriptura pública que documenta la transmissió d’immobles, siguin habitatges, locals o naus industrials, que hagin de constituir la seu social o centre de treball d’empreses o negocis professionals.

- Bonificació del 75 % per la formalització en escriptura pública de la constitució en règim de propietat horitzontal per parcel·les en el supòsit de polígons industrials i logístics (per a fets imposables fins al 31/12/2027).

- Impost sobre successions i donacions

Els canvis afecten, pel que fa a la modalitat de successions:

- S’estableix una bonificació del 99 % de la quota tributària en favor dels descendents i els ascendents d’una causant víctima de violència masclista, que hagi mort com a conseqüència d’actes derivats d’aquesta violència, incloent-hi les quantitats derivades d’assegurances de vida que s’acumulen a la porció hereditària.

Pel que fa a la modalitat de donacions:

- En la reducció per la donació de diners a descendents destinats a l’adquisició del primer habitatge habitual, s’amplia de tres a sis mesos el termini de què disposa el donatari per adquirir l’habitatge, a comptar de la data de la donació o, si n’hi ha de successives, a comptar de la data de la primera donació.

- S’estableix una reducció del 95% del valor de l’habitatge o de l’import donat, per la donació a ascendents, descendents i col·laterals de segon grau, que són víctimes de violència masclista, d’un habitatge que ha de constituir l’habitatge habitual o per la donació de diners destinats a l’adquisició d’aquest habitatge habitual. La reducció és d’un màxim de 100.000 euros, límit que es fixa en 200.000 euros per a les donatàries que tinguin un grau de discapacitat igual o superior al 65 % o amb algun fill o filla menor a càrrec.

Artículos Relacionados

- El Plè del Parlament aprova el dictamen de la Comissió del Projecte de llei de mesures fiscals, financeres, administratives i del sector públic per al 2026

- Nou formulari electrònic per autoliquidar l’impost sobre els actius no productius de les persones jurídiques

- La Generalitat de Catalunya aprovarà demà un paquet fiscal que inclou la rebaixa de l’IRPF i altres mesures tributàries