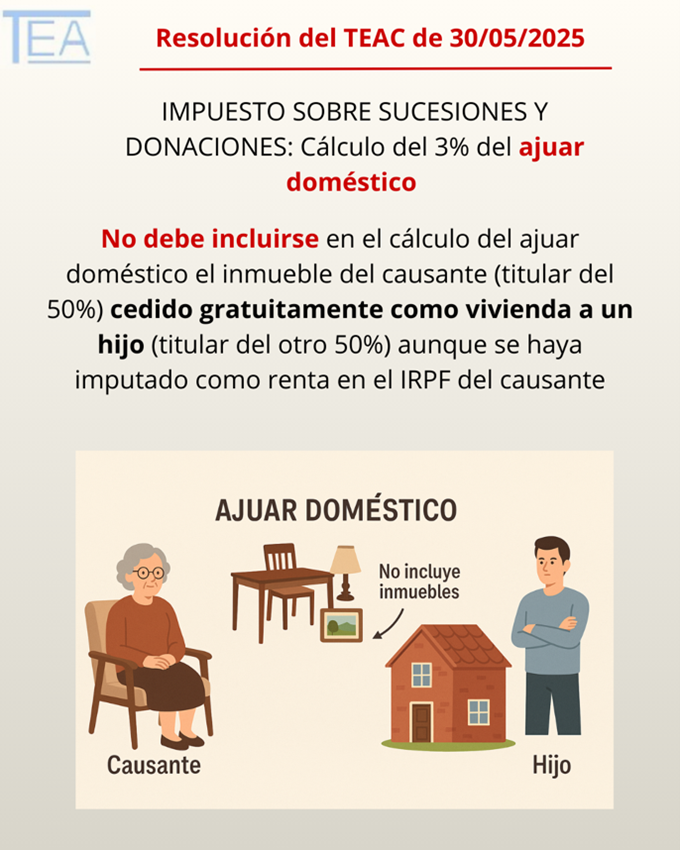

ISD. AJUAR DOMÉSTICO. El TEAC, asumiendo la doctrina del TS, no aplica el 3% de ajuar doméstico de un inmueble cedido gratuitamente a una hija de la causante aunque haya sido imputado como renta inmobiliaria en las declaraciones del IRPF de la causante.

El TEAC concluye que el inmueble no puede considerarse una segunda residencia de la causante y, por tanto, no debe incluirse en el cálculo del ajuar doméstico. También recuerda que la imputación de rentas inmobiliarias en el IRPF no implica uso personal ni disponibilidad, dado que el artículo 85 de la Ley 35/2006 no exige dicha vinculación para declarar la imputación.

Fecha: 30/05/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 30/05/2025

HECHOS:

Actuación del contribuyente:

- La heredera Dª Vss presentó la autoliquidación del ISD sin incluir, dentro del cálculo del ajuar doméstico, un inmueble situado en Barcelona que compartía al 50 % con la causante. Alegó que dicho inmueble no podía ser considerado parte del ajuar por no estar afecto al uso personal de la causante, ya que era su propia residencia habitual (como hija de la causante y copropietaria del inmueble).

Liquidación de la Administración:

- La Oficina Nacional de Gestión Tributaria consideró que el inmueble sí debía incluirse en el cálculo del ajuar doméstico, basándose en que la causante lo había declarado en sus declaraciones del IRPF como sujeto a «imputación de renta inmobiliaria».

- Sobre esa base, la Administración entendió que estaba «a disposición» de la causante y, por tanto, incluido en la presunción del 3 % del ajuar doméstico del artículo 15 LISD.

DETERMINACIÓN DEL TEAC:

- El Tribunal descarta el criterio de la Administración y considera que:

- El inmueble no era la vivienda habitual ni una segunda residencia de la causante.

- La causante tenía fijada su residencia en otra localidad.

- La hija estaba empadronada en el inmueble desde años antes del fallecimiento y era copropietaria del 50 % del mismo.

- En consecuencia, el TEAC concluye que el inmueble estaba fuera del control y uso de la causante a la fecha del devengo y, por tanto, no puede formar parte del ajuar doméstico. Además, rechaza la tesis de la AEAT sobre que la imputación de renta inmobiliaria implique disponibilidad o uso efectivo, ya que dicha figura fiscal no distingue entre bienes afectos o no al uso del obligado tributario.

- El TEAC se apoya en la jurisprudencia del Tribunal Supremo (STS 490/2020) que establece que el concepto fiscal de ajuar doméstico debe restringirse a bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante, excluyendo expresamente bienes inmuebles, activos financieros y otros elementos sin vinculación con el uso doméstico.

Artículos:

- Artículo 15 LISD: presunción iuris tantum del 3 % aplicable únicamente a bienes que puedan considerarse ajuar.

- Art. 1321 Código Civil: define el ajuar doméstico como el conjunto de bienes afectos al hogar.

- Art. 3 Código Civil: interpretación conforme a la realidad social.

- Art. 85 Ley 35/2006 IRPF: imputación de rentas inmobiliarias, sin implicación automática de uso personal.

- STS 490/2020, de 19 de mayo: doctrina consolidada sobre la exclusión de inmuebles del concepto de ajuar doméstico.

- Resolución TEAC 00-5553-2022: refuerza el criterio sobre disponibilidad efectiva del bien para integrar el ajuar.

Artículos Relacionados

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- El ingreso de dinero privativo en cuenta bancaria común no constituye, por sí solo, donación

- La centralización de medios en un grupo empresarial puede cumplir el requisito de empleado en arrendamientos (art. 27 LIRPF), pero exige acreditar su integración real