CAPITALIZACIÓN DE DEUDA EN FASE CONCURSAL: EFECTOS FISCALES NULOS PARA LA SOCIEDAD DEUDORA

IS. La DGT confirma que la ampliación de capital por compensación de créditos realizada en el marco de un acuerdo concursal no genera ajustes en la base imponible del Impuesto sobre Sociedades.

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0695-25 de 15/04/2025

HECHOS

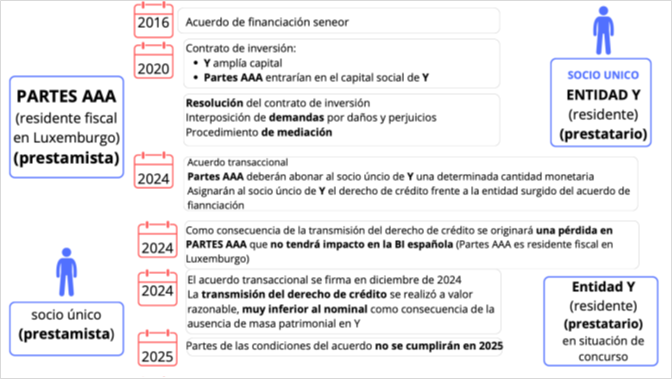

La entidad Y, residente fiscal en España, suscribió en febrero de 2020 un contrato de inversión con fondos no residentes (Partes AAA) vinculado a una financiación otorgada desde 2016 (Financiación AAA). El acuerdo preveía una futura capitalización de deuda mediante ampliación de capital, pero el contrato fue resuelto por las Partes AAA, dando lugar a demandas judiciales que culminaron en acuerdos transaccionales en 2024 entre:

- El socio único de Y y las Partes AAA: cesión del crédito derivado de la Financiación AAA y pago de indemnización.

- La entidad Y y las Partes AAA, con aprobación judicial y del administrador concursal.

Como resultado, el socio único de Y recibió el crédito frente a Y por valor razonable (inferior al nominal) y, para salir del concurso, se plantea capitalizar dicho crédito, cumpliendo las condiciones del art. 465.6º TRLC (anterior a la reforma de 2022).

PREGUNTA DEL CONSULTANTE

- ¿Procede practicar un ajuste negativo en la base imponible del Impuesto sobre Sociedades de la entidad Y en el ejercicio en el que se produzca la capitalización de la deuda mediante compensación de créditos por parte del socio único, conforme al artículo 17.2 LIS?

CONTESTACIÓN DGT:

Se tratará de una ampliación de capital por compensación de créditos, cuyo valor nominal es superior a su valor razonable.

- Contablemente: La sociedad Y deberá dar de baja el correspondiente pasivo financiero (por su valor contable, reconocer el aumento de capital en fondos propios (por el valor razonable del crédito aportado) y registrar la diferencia como un ingreso financiero en la cuenta de pérdidas y ganancias.

- Fiscalmente se aplicará el artículo 17 de la LIS:

Artículo 17. Regla general y reglas especiales de valoración en los supuestos de transmisiones lucrativas y societarias.

…..

- Las operaciones de aumento de capital o fondos propios por compensación de créditos se valorarán fiscalmente por el importe de dicho aumento desde el punto de vista mercantil, con independencia de cuál sea la valoración contable.

El criterio de la DGT es que la entidad Y, con ocasión de la capitalización de créditos en los términos establecidos en la normativa mercantil, con independencia de que en términos contables pudiera dar lugar a un ingreso, no debiendo integrar renta alguna en su BI.

Artículos:

- Artículo 10.3 LIS: Establece que la base imponible se calcula corrigiendo el resultado contable según lo dispuesto en la LIS.

- Artículo 11 LIS: Regula la imputación temporal de ingresos y gastos conforme a devengo contable.

- Artículo 17.2 LIS: Clave en esta consulta: establece que la compensación de créditos se valora fiscalmente por el importe del aumento de capital, no por el resultado contable.

- Artículo 465.6º TRLC (Texto Refundido de la Ley Concursal): Permite concluir el procedimiento concursal mediante la satisfacción de todos los acreedores, aplicable en este caso antes de la reforma de 2022.

Artículos Relacionados

- El reparto de la prima de emisión al socio no afecta al cálculo del incremento de los fondos propios para la reserva de capitalización

- La DGT permite reutilizar una reserva de capitalización previamente dotada para aplicar una nueva reducción en el grupo fiscal

- Las entidades patrimoniales pueden aplicar la reserva de capitalización y acceder al límite del 25%