PAGADORES DISTINTOS

IRPF. DOS PAGADORES. La DGT nos recuerda que TGSS e INSS son pagadores distintos y reducen el límite de obligación de declarar en el IRPF 2024

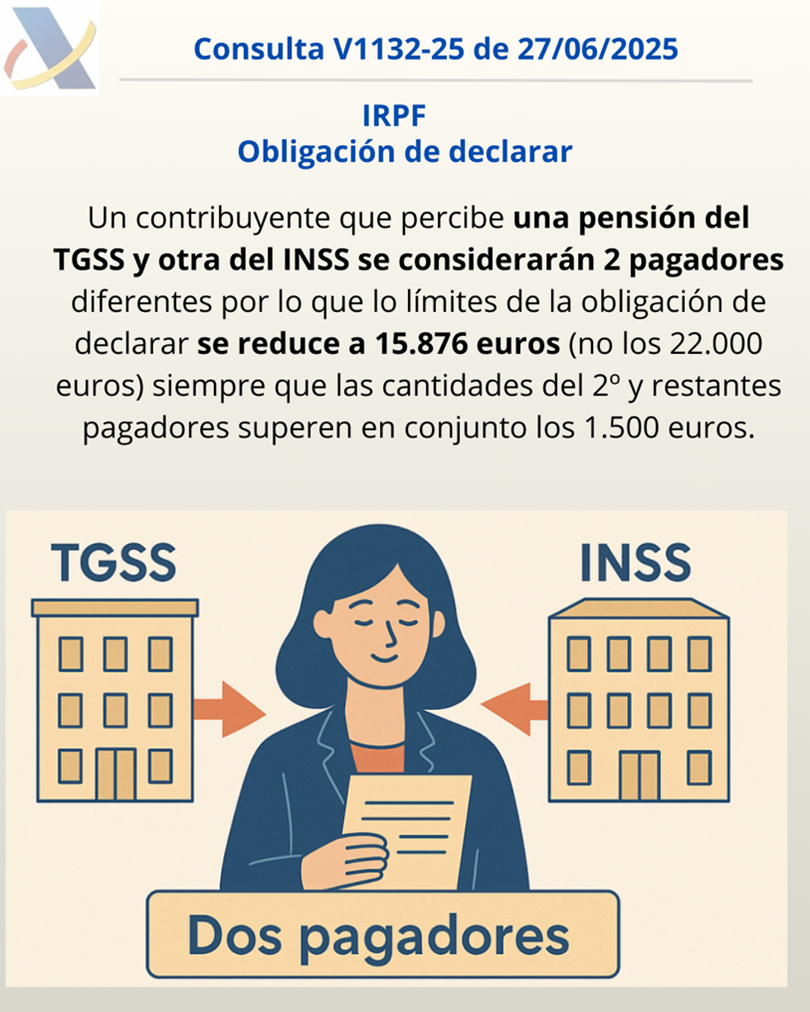

Fecha: 27/06/2025 Fuente: web de la AEAT Enlace: Consulta V1132-25 de 27/06/2025

HECHOS PLANTEADOS

- Una contribuyente percibió en el año 2024 rendimientos del trabajo de dos organismos públicos distintos:

- la Tesorería General de la Seguridad Social (TGSS) y

- el Instituto Nacional de la Seguridad Social (INSS).

- Una contribuyente percibió en el año 2024 rendimientos del trabajo de dos organismos públicos distintos:

CUESTIÓN JURÍDICA

- La consulta busca aclarar si, para determinar la obligación de presentar la declaración del IRPF, la TGSS y el INSS deben considerarse como un único pagador o como dos pagadores distintos.

FUNDAMENTACIÓN JURÍDICA DE LA DGT

La Dirección General de Tributos (DGT) fundamenta su respuesta en los siguientes puntos clave:

- Normativa Aplicable:

- La obligación de declarar se rige por el artículo 96 de la Ley 35/2006, del IRPF. Este artículo establece que el límite de ingresos para no declarar es de 22.000 euros anuales si proceden de un solo pagador. Sin embargo, si proceden de más de un pagador, el límite se reduce a 15.876 euros, siempre que las cantidades del segundo y restantes pagadores superen en conjunto los 1.500 euros anuales.

- Criterio Determinante:

- Para establecer si en el ámbito de las Administraciones Públicas existe uno o varios pagadores, el criterio fundamental es la personalidad jurídica propia de cada organismo pagador.

- La obligación de retener recae sobre la persona jurídica o entidad en su conjunto, no sobre las distintas unidades administrativas que puedan gestionar los pagos.

Conclusión de la DGT

- Dado que tanto la TGSS como el INSS son organismos con personalidad jurídica propia y distinta, la DGT concluye de forma vinculante que deben ser considerados como dos pagadores diferentes.

- Por lo tanto, la contribuyente deberá tener en cuenta la existencia de dos pagadores para determinar si está obligada a presentar la declaración del IRPF del ejercicio 2024, aplicando los límites de ingresos correspondientes a dicha situación.

Artículos Relacionados

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina

- La DGT niega mantener la exención del pago único del desempleo si la cooperativa desaparece antes de cinco años