TIPO REDUCIDO

IVA. AUDIOLIBROS ACCESIBLES MEDIANTE CÓDIGO QR. Los audiolibros como libros a efectos del IVA: la DGT avala el tipo reducido del 4 %

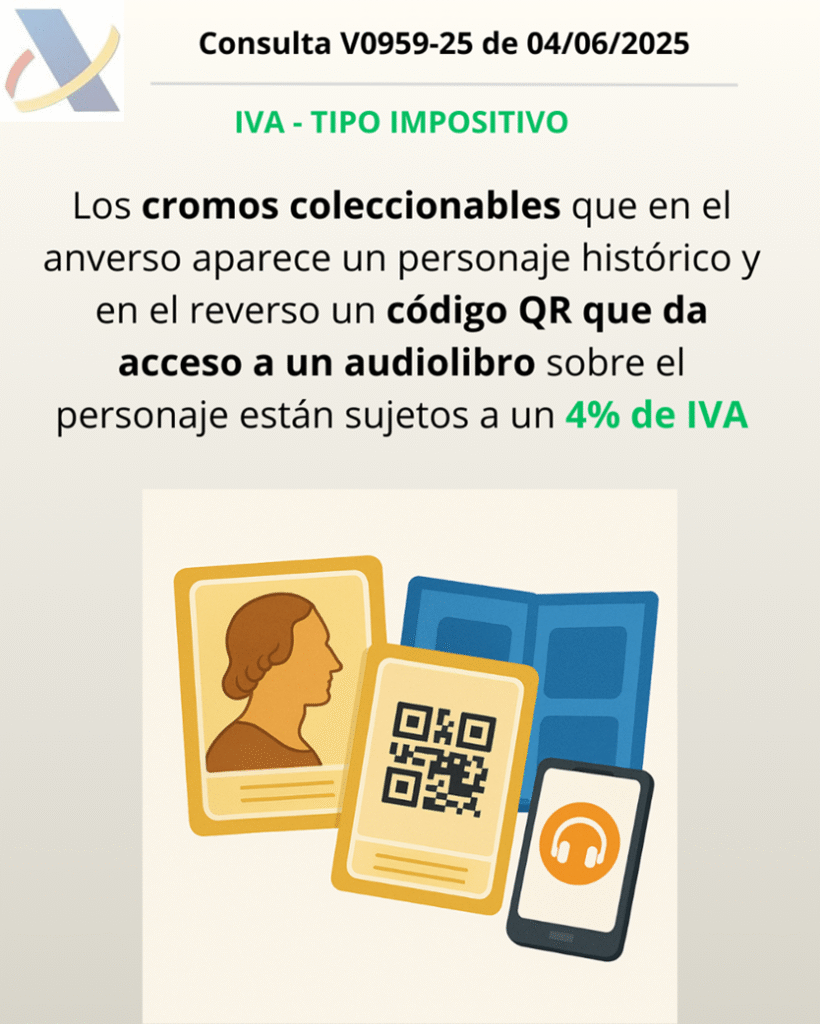

La Dirección General de Tributos confirma la aplicación del IVA reducido a un producto que combina cromos coleccionables y audiolibros accesibles mediante código QR.

Fecha: 15/04/2025 Fuente: web de la AEAT Enlace: Consulta V0959-25 de 04/06/2025

HECHOS

La entidad consultante va a comercializar un producto consistente en cromos coleccionables.

- En el anverso del cromo aparece un personaje histórico.

- En el reverso hay un código QR que da acceso a un audiolibro de aproximadamente 15 minutos sobre dicho personaje.

- Estos cromos se almacenan en un álbum diseñado específicamente para ello.

PREGUNTA DEL CONSULTANTE

- ¿Resulta aplicable el tipo reducido del 4 % del Impuesto sobre el Valor Añadido (IVA) a estos productos?

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos SÍ admite la aplicación del tipo reducido del 4 % del IVA para los productos descritos, bajo las siguientes consideraciones:

- Los audiolibros tienen la consideración de libros

- Según la Ley 10/2007 y el criterio doctrinal, los audiolibros pueden considerarse libros, incluso si se accede a ellos por vía electrónica o mediante transmisión en continuo (streaming), siempre que no consistan íntegra o predominantemente en música o contenido audiovisual.

- Se considera irrelevante el soporte físico o tecnológico empleado siempre que el contenido cumpla con la finalidad de «lectura» o «acceso al libro».

- Aplicación del tipo reducido del 4 % del IVA

- Según el art. 91.Dos.1.2º de la Ley 37/1992 del IVA, se permite aplicar el tipo reducido a libros, incluidos los electrónicos, siempre que no consistan fundamentalmente en música o vídeo.

- El producto descrito (cromo + audiolibro) se considera una unidad funcional, por lo que la entrega del álbum se entiende como prestación accesoria, tributando ambos elementos conjuntamente al 4 %.

- Jurisprudencia europea aplicable

- Se aplica el criterio del TJUE (entre otros, asunto C-349/96 – Card Protection Plan Ltd), según el cual, en operaciones con elementos combinados, si uno es principal y los demás accesorios, todos deben seguir el tratamiento fiscal del principal.

Normativa:

- Ley 37/1992, art. 91.Dos.1.2º (IVA): Permite aplicar el tipo reducido del 4 % a libros, incluidos los electrónicos o con elementos complementarios (como audio), siempre que estos no tengan contenido audiovisual predominante.

- Ley 10/2007, art. 2 y art. 8: Define legalmente qué es un libro e incluye los audiolibros como tales.

- Real Decreto 2063/2008, Anexo: Incluye expresamente los audiolibros como publicaciones a las que puede asignarse un ISBN.

- Ley 37/1992, art. 69.Tres.4º: Define los servicios prestados por vía electrónica y sus implicaciones fiscales.

- Directiva (UE) 2018/1713: Permite a los Estados miembros aplicar tipos reducidos de IVA a publicaciones digitales, incluidos audiolibros que no consistan predominantemente en música o vídeo.

Consultas y jurisprudencia relacionadas

- Consulta V2509-20 (22/07/2020) y V2066-21 (09/07/2021): Reafirman que el tipo reducido del 4 % solo puede aplicarse cuando el contenido electrónico tiene naturaleza de libro.

- Consulta V0677-14 (12/03/2014): Indica que la existencia de códigos QR u otros elementos de acceso no determina la calificación fiscal del producto.

- Consulta V3232-20 y V3245-20 (octubre de 2020): Consideran que el ISBN es indicio (no requisito) de que una obra es un libro.

- Sentencias del TJUE C-349/96, C-231/94, C-308/96, C-477/14, entre otras: Sobre operaciones complejas con prestaciones principales y accesorias y su tratamiento fiscal unitario.

Artículos Relacionados

- La repercusión del IVA en escritura pública permite apreciar una renuncia tácita a la exención, aunque procediera la inversión del sujeto pasivo

- La cuota de liquidación pagada a un socio profesional jubilado no tributa por IVA y genera una ganancia patrimonial en IRPF

- Los servicios de mantenimiento de TPV están sujetos y no exentos de IVA