NO EXENTO

IRPF. INDEMNIZACIÓN POR SUPLANTACIÓN DE IDENTIDAD EN EL TRABAJO. La DGT niega exención en IRPF para indemnización por suplantación de identidad profesional, pero admite la deducción de gastos jurídicos.

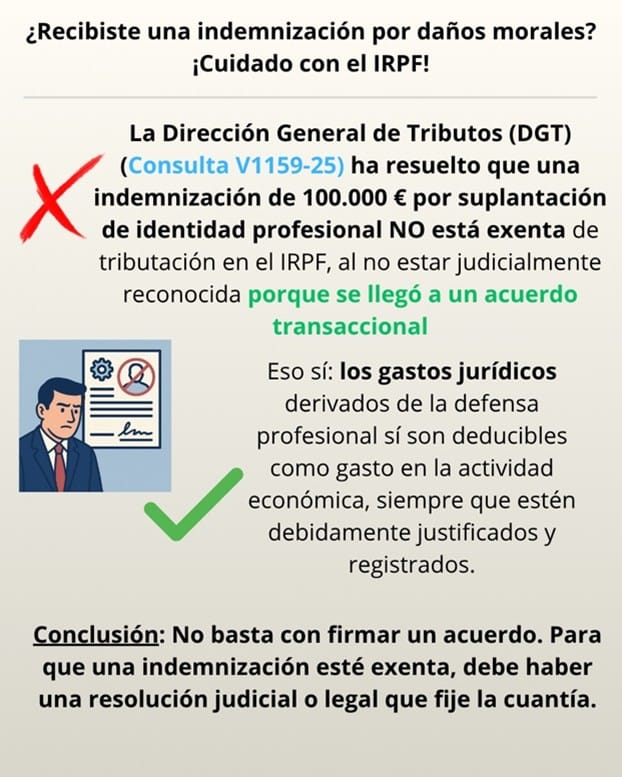

La indemnización de 100.000 euros por suplantación de firma profesional no está exenta en IRPF al no estar judicialmente reconocida; sin embargo, los gastos legales sí son deducibles como gasto profesional.

Fecha: 01/07/2025 Fuente: web de la AEAT Enlace: Consulta V1159-25 de 01/07/2025

HECHOS

- El consultante, ingeniero industrial, relata que una empresa con la que tenía una relación previa de colaboración utilizó indebidamente su firma profesional sin autorización, suplantando su identidad. Esta suplantación se concretó en la firma de certificados técnicos y actas de mantenimiento de instalaciones contra incendios que fueron enviados a clientes.

- Como consecuencia, interpuso demanda ante el Juzgado de Instrucción nº 1 de Badalona. Posteriormente, alcanzó un acuerdo transaccional con la empresa, la cual se comprometió a pagarle una indemnización de 100.000 €, tras lo cual se desistió de la acción penal, se renunció a la acción civil y se sobreseyó el procedimiento por auto judicial.

- Además, el consultante indica que contrató los servicios de un abogado para la defensa de sus intereses profesionales en este proceso, y se plantea si dichos gastos son deducibles como parte de su actividad económica.

CUESTIÓN PLANTEADA

- ¿Está exenta del IRPF la indemnización de 100.000 € al amparo del artículo 7.d) de la Ley 35/2006?

- ¿Son deducibles como gasto profesional los honorarios del abogado que tramitó la reclamación judicial?

Artículo 7. Rentas exentas.

Estarán exentas las siguientes rentas:

d) Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

Asimismo, las indemnizaciones como consecuencia de responsabilidad civil por daños físicos o psíquicos, satisfechos por la entidad aseguradora del causante del daño no previstas en el párrafo anterior, cuando deriven de un acuerdo de mediación o de cualquier otro medio adecuado de solución de controversias legalmente establecido, siempre que en la obtención del acuerdo por ese medio haya intervenido un tercero neutral y el acuerdo se haya elevado a escritura pública, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

Igualmente estarán exentas las indemnizaciones por daños personales derivadas de contratos de seguro de accidentes, salvo aquellos cuyas primas hubieran podido reducir la base imponible o ser consideradas gasto deducible por aplicación de la regla 1.ª del apartado 2 del artículo 30 de esta ley, hasta la cuantía que resulte de aplicar, para el daño sufrido, el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, incorporado como anexo en el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

- Sobre la exención del artículo 7.d) LIRPF

- La DGT confirma que para aplicar la exención por responsabilidad civil por daños personales del artículo 7.d) LIRPF, deben concurrir dos requisitos:

- Que se trate de una indemnización por daños personales (físicos, psíquicos o morales).

- Que la cuantía esté legal o judicialmente reconocida.

- Aunque podría entenderse que la indemnización responde a daños personales, no se cumple el requisito de reconocimiento judicial de la cuantía, ya que el acuerdo fue extrajudicial (transacción con desistimiento de la acción penal y civil, no hay resolución judicial que fije la cuantía).

- La DGT confirma que para aplicar la exención por responsabilidad civil por daños personales del artículo 7.d) LIRPF, deben concurrir dos requisitos:

- Por tanto, la indemnización percibida no está exenta del IRPF.

- Sobre la deducibilidad de los honorarios de abogado

- La DGT reitera el criterio general en estimación directa: los gastos son deducibles si hay correlación con los ingresos de la actividad económica.

- En este caso, considera que sí existe dicha correlación, ya que el gasto fue necesario para defender la reputación profesional y la validez de la firma del consultante.

- Concluye que los gastos jurídicos son deducibles en la determinación del rendimiento neto, siempre que:

- Estén justificados.

- Correctamente imputados temporalmente.

- Registrados en la contabilidad o libros registros obligatorios.

Normativa

- Artículo 7.d) de la Ley 35/2006 del IRPF: Fundamenta la exención de las indemnizaciones por daños personales siempre que estén reconocidas legal o judicialmente.

- Artículo 30.2.1ª de la Ley 35/2006 del IRPF: Referencia indirecta en el tratamiento de los seguros cuyas primas han sido deducidas previamente, aunque no aplica directamente al caso, sí ayuda a delimitar las exenciones.

Artículos Relacionados

- La DGT confirma que las ayudas municipales por nacimiento o adopción pueden acogerse a la exención del artículo 7.h) LIRPF

- Hacienda fija cómo retener el IRPF en sueldos variables: el cálculo se hace sobre la previsión anual, no nómina a nómina

- La DGT niega mantener la exención del pago único del desempleo si la cooperativa desaparece antes de cinco años