DEVOLUCIÓN DE APORTACIONES

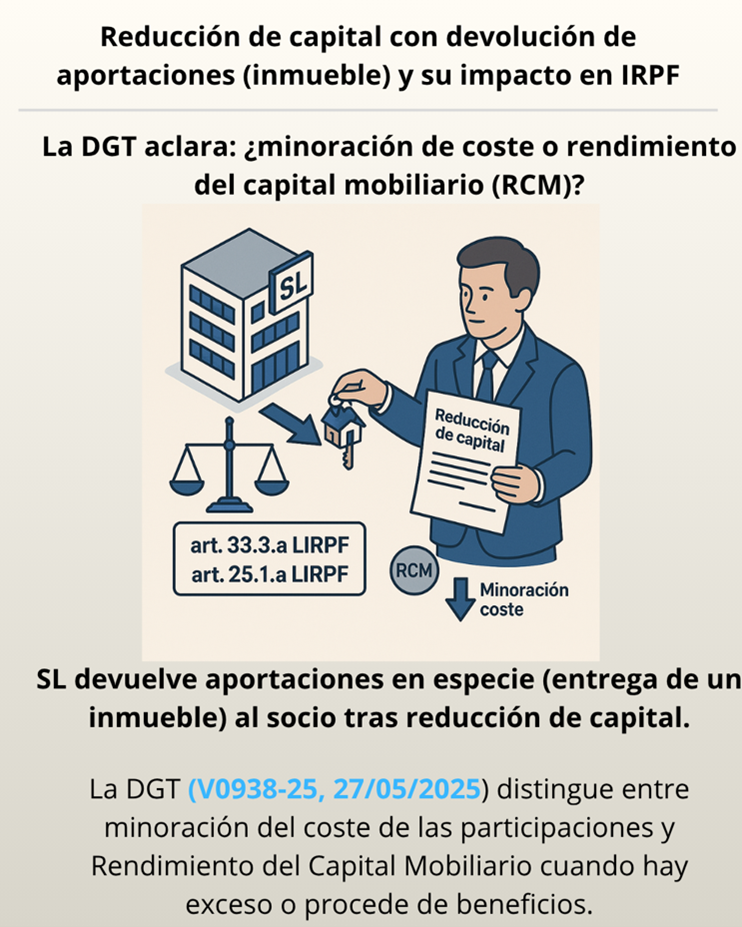

IRPF. REDUCCIÓN DE CAPITAL CON DEVOLUCIÓN DE APORTACIONES. La DGT analiza el supuesto de la tributación en el IRPF del socio de la reducción de capital con devolución de aportaciones mediante la entrega de un inmueble.

La DGT delimita cuándo hay rendimiento del capital mobiliario y cuándo solo se minoran las “participaciones”

Fecha: 27/07/2025 Fuente: web de la AEAT Enlace: Consulta V0938-25 de 27/05/2025

HECHOS

- Socio partícipe de una sociedad limitada que acuerda una reducción de capital con devolución de aportaciones, materializada en especie mediante la entrega de un inmueble al propio socio.

PREGUNTA DEL CONSULTANTE

- ¿Cuál es el tratamiento fiscal en el IRPF del socio que recibe el inmueble como consecuencia de esa reducción de capital con devolución de aportaciones?

RESPUESTA DE LA DGT Y FUNDAMENTOS JURÍDICOS

Criterio aplicable

- La DGT aplica el 33.3.a) LIRPF (reglas especiales en reducciones de capital) y, en su caso, la remisión a art. 25.1.a) LIRPF (rendimientos del capital mobiliario por participación en fondos propios).

Reglas que resultan del criterio

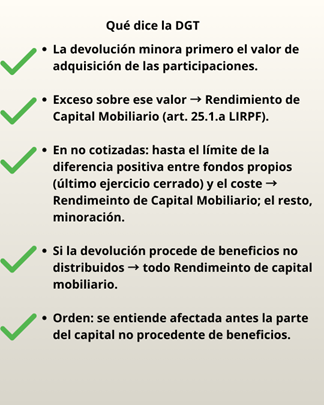

- Regla general (devolución que no procede de beneficios no distribuidos)

- La devolución de aportaciones se valora por el valor normal de mercado del bien recibido (el inmueble).

- Ese importe minora el valor de adquisición de las participaciones afectadas hasta su anulación.

- Si coincide con el valor de adquisición, no hay exceso (no hay ingreso en IRPF).

- Si lo supera, el exceso tributa como rendimiento del capital mobiliario “en la forma prevista para la distribución de la prima de emisión” (art. 25.1.a LIRPF).

- Valores no admitidos a negociación (sociedades no cotizadas)

- Si las participaciones no cotizan y la diferencia positiva entre fondos propios del último ejercicio cerrado anterior a la reducción y el valor de adquisición de las participaciones es positiva, el importe obtenido o el valor de mercado del inmueble recibido se califica directamente como rendimiento del capital mobiliario con el límite de dicha diferencia positiva.

- El exceso sobre ese límite (si lo hubiera) minora el valor de adquisición de las participaciones.

- Devolución con cargo a beneficios no distribuidos

- Todo lo percibido (el íntegro) tributa como rendimiento del capital mobiliario (art. 25.1.a LIRPF).

- Orden de afectación del capital

- A efectos de estas reducciones, primero se entiende afectada la parte del capital social que no proviene de beneficios no distribuidos, hasta su anulación.

- Regla de coordinación posterior (dividendos posteriores)

- Si por la reducción ya se computó rendimiento del capital mobiliario conforme a la regla especial de no cotizadas, y después se perciben dividendos de la misma entidad respecto de esas mismas participaciones, esos dividendos minoran el valor de adquisición (con el límite del rendimiento previamente computado).

Artículos aplicables

- LIRPF, art. 33.3.a) — Regula la no existencia de ganancia o pérdida en reducciones de capital y la forma de minorar el valor de adquisición; contempla la calificación como RCM del exceso o, en no cotizadas, hasta el límite de la diferencia positiva de fondos propios, y fija el orden de afectación del capital.

- LIRPF, art. 25.1.a) — Define los rendimientos del capital mobiliario procedentes de la participación en fondos propios de entidades; es la norma a la que remite el art. 33.3.a) para calificar el exceso o las devoluciones con cargo a beneficios no distribuidos.

Artículos Relacionados

- Aplicación de la reducción por inicio de actividad a un odontólogo que pasa de trabajador por cuenta ajena a profesional independiente

- Novedades IRPF publicadas en el INFORMA durante el mes de junio de 2026

- El TEAC reconoce como gasto deducible las primas del seguro de vida vinculado al préstamo hipotecario de un inmueble arrendado