SOCIO Y RENDIMIENTOS DE CAPITAL MOBILIARIO

IRPF. DISFRUTE GRATUITO DE UN BIEN DE LA SOCIEDAD. El TEAC aclara el tratamiento fiscal del uso gratuito de bienes societarios por socios: siempre renta del capital mobiliario, pero con valoración distinta según la naturaleza del bien.

Si el bien pertenece al giro ordinario de la sociedad, se aplica el régimen de operaciones vinculadas (art. 41 LIRPF y art. 18 LIS); si el bien es ajeno a la actividad y se destina al disfrute del socio, se valora como renta en especie conforme al art. 43 LIRPF.

Fecha: 24/09/2025 Fuente: web de la AEAT Enlace: Resolución del TEAC de 24/09/2025

HECHOS

- El contribuyente: persona física, socio y administrador único de la entidad M., S.A., con una participación del 82,69% del capital social. Presentó su declaración del IRPF del ejercicio 2016.

- La sociedad M., S.A.: entidad que tenía entre sus activos embarcaciones de recreo, las cuales no formaban parte de su objeto social ni de su actividad económica principal (no se dedicaba al alquiler náutico ni a la explotación turística de embarcaciones). Estas embarcaciones se encontraban a disposición del socio para su uso y disfrute personal.

- La Inspección, tras el análisis de los movimientos y gastos societarios (mantenimiento, atraque, combustible, seguros y tripulación de las embarcaciones), consideró que el socio había disfrutado gratuitamente del uso de los bienes sociales y que dicha utilización constituía una renta del capital mobiliario en especie, conforme al artículo 25.1.d) de la LIRPF.

Artículo 25. Rendimientos íntegros del capital mobiliario.

Tendrán la consideración de rendimientos íntegros del capital mobiliario los siguientes:

1. Rendimientos obtenidos por la participación en los fondos propios de cualquier tipo de entidad.

d) Cualquier otra utilidad, distinta de las anteriores, procedente de una entidad por la condición de socio, accionista, asociado o partícipe.

- Valoración efectuada por la AEAT: al tratarse de un uso en especie, la Inspección valoró la renta conforme al artículo 43 LIRPF (valoración de rentas en especie), aplicando el valor normal de mercado de la cesión de uso de embarcaciones similares en el mercado náutico de recreo. El importe resultante fue de 272.576,60 €, que se añadió a la base imponible del IRPF del contribuyente como rendimiento del capital mobiliario en especie.

- Recurso ante el TEAR de Galicia: el obligado interpuso reclamación económico-administrativa. El TEAR estimó la reclamación mediante resolución de 13 de mayo de 2024, anulando la liquidación y la sanción. Entendió que, al existir una relación de vinculación entre el socio y la sociedad, la valoración debía realizarse por las normas de operaciones vinculadas (art. 41 LIRPF – operaciones vinculadas- en conexión con el art. 18 LIS), y no por el art. 43 LIRPF. Consideró además incorrecta la inclusión de determinados gastos accesorios en la valoración de la renta.

FALLO DEL TEAC

Estimar el recurso de la AEAT y fijar el siguiente criterio de unificación:

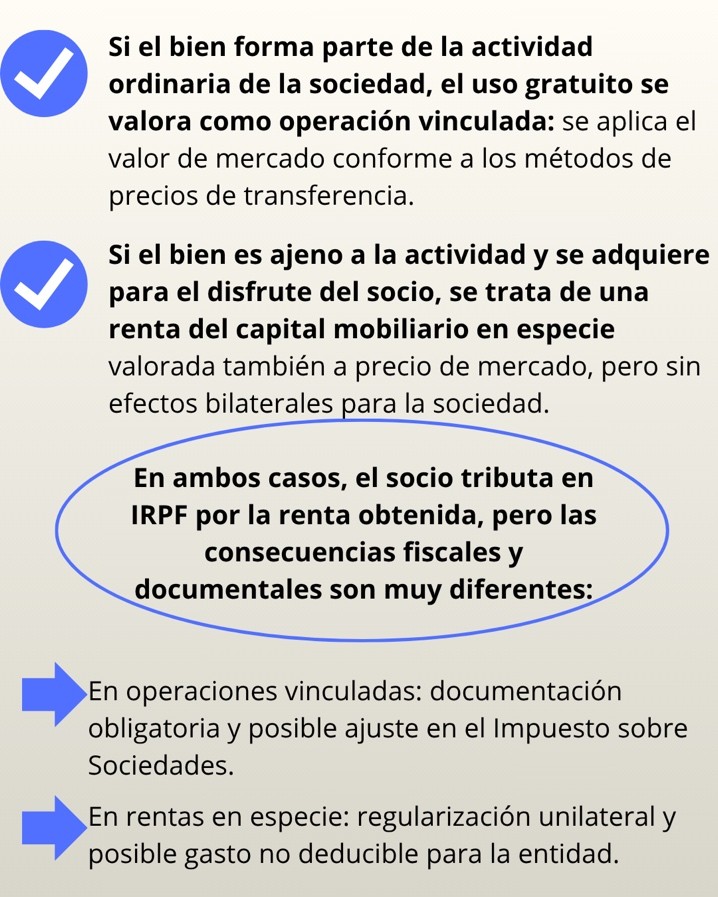

- Si el socio disfruta gratuitamente de un bien que forma parte del giro o actividad ordinaria de la sociedad (adquirido para explotarlo en su negocio), la regularización debe operar conforme a las normas de operaciones vinculadas del art. 41 LIRPF y art. 18 LIS.

Artículo 41. Operaciones vinculadas.

La valoración de las operaciones entre personas o entidades vinculadas se realizará por su valor normal de mercado, en los términos previstos en el artículo 16 del texto refundido de la Ley del Impuesto sobre Sociedades.

Esto conlleva a la utilización de métodos de precios de transferencia, comparabilidad, márgenes, documentación, ajuste bilateral posible, exigencia de documentación obligatoria de ioeraciones vinculadas.

- Si el bien está adquirido o mantenido con la finalidad de disfrute personal del socio, ajeno al giro ordinario, la renta se configura como rendimiento del capital mobiliario del art. 25.1.d) LIRPF, valorada según el art. 43 LIRPF (renta en especie).

Esto conllevaría al método de determinación de valor normal de mercado según valor de uso o cesión, sin métodos reglados, ajuste unilateral (sólo afecta al socio) sin efectos correlativos en la sociedad, no requiere documentación de vinculadas.

Artículos Relacionados

- Aplicación de la reducción por inicio de actividad a un odontólogo que pasa de trabajador por cuenta ajena a profesional independiente

- Novedades IRPF publicadas en el INFORMA durante el mes de junio de 2026

- El TEAC reconoce como gasto deducible las primas del seguro de vida vinculado al préstamo hipotecario de un inmueble arrendado