INDEMNIZACIÓN DEL INQUILINO AL ARRENDADOR

IRPF. PÉRDIDA PATRIMONIAL. La DGT reconoce como pérdida patrimonial la indemnización y costas impuestas judicialmente por daños en vivienda arrendada

La obligación de indemnizar por sentencia y la condena en costas judiciales pueden computarse como pérdidas patrimoniales en el IRPF del arrendatario condenado.

Fecha: 04/07/2025 Fuente: web de la AEAT Enlace: Consulta V1225-25 de 04/07/2025

HECHOS

- El consultante ha sido condenado por sentencia de un Juzgado de Primera Instancia al pago de 58.887,03 euros por los desperfectos causados en una vivienda que tenía arrendada. Además, la sentencia impone el pago de intereses y costas judiciales a favor del propietario del inmueble.

CUESTIÓN PLANTEADA

El consultante pregunta:

- Si el importe que debe abonar como indemnización por desperfectos puede considerarse una pérdida patrimonial.

- Si las costas judiciales impuestas también pueden incluirse como pérdida en la declaración del IRPF.

CONTESTACIÓN DE LA DGT

La Dirección General de Tributos (DGT) responde afirmativamente a ambas cuestiones:

- Indemnización por desperfectos:

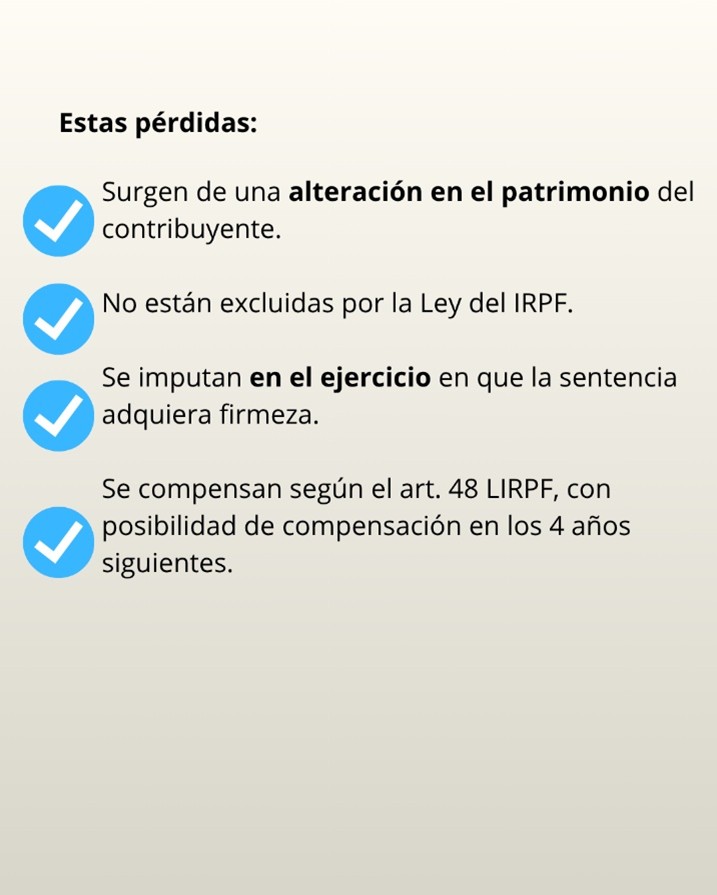

Conforme al artículo 33.1 de la Ley 35/2006, esta obligación de indemnizar representa una alteración en la composición del patrimonio del consultante (al surgir una obligación de pago). Se trata de una pérdida patrimonial no excluida por el artículo 33.5, y por tanto computable en el IRPF.

- Costas judiciales:

Del mismo modo, las costas impuestas por sentencia también suponen una pérdida patrimonial, al derivarse de una obligación de pago impuesta por resolución judicial. Como no se trata del ejercicio de una actividad económica, la pérdida es igualmente computable y no se excluye por el artículo 33.5.

- Imputación temporal:

Según el artículo 14.1.c) de la Ley del IRPF, estas pérdidas deben imputarse al ejercicio en el que la sentencia adquiera firmeza.

- Integración en la base imponible:

Las pérdidas deben integrarse en la base imponible general (artículo 45), y compensarse según el régimen del artículo 48, que prevé:

- Compensación de pérdidas con ganancias del mismo tipo.

- Posibilidad de compensar con rendimientos generales hasta el 25%.

- Compensación del saldo negativo en los cuatro años siguientes si no se agota en el ejercicio.

Normativa aplicada:

- Artículo 33.1 de la Ley 35/2006: Define las ganancias y pérdidas patrimoniales, como variaciones en el valor del patrimonio.

- Artículo 33.5 de la Ley 35/2006: Excepciones que no aplican en este caso, lo que permite computar las pérdidas.

- Artículo 14.1.c) de la Ley 35/2006: Establece la imputación temporal de las ganancias y pérdidas patrimoniales al momento en que se produce la alteración patrimonial (sentencia firme).

- Artículo 45 de la Ley 35/2006: Incluye las pérdidas patrimoniales en la base imponible general.

- Artículo 48 de la Ley 35/2006: Regula la compensación de pérdidas patrimoniales con rentas del período y de ejercicios futuros.

Artículos Relacionados

- Aplicación de la reducción por inicio de actividad a un odontólogo que pasa de trabajador por cuenta ajena a profesional independiente

- Novedades IRPF publicadas en el INFORMA durante el mes de junio de 2026

- El TEAC reconoce como gasto deducible las primas del seguro de vida vinculado al préstamo hipotecario de un inmueble arrendado