EXTINCIÓ DEL CONDOMINI

ITP. La Direcció General de Tributs considera que la compensació d’un excés mitjançant l’adjudicació d’una quota de participació d’un altre immoble tributa per TPO si els comuners no són exactament els mateixos

Fecha: 13/12/2024 Fuente: web e-tributs Enlace: Consulta núm. 479/24, de 13 de desembre de 2024

FETS EXPOSATS PEL CONSULTANT

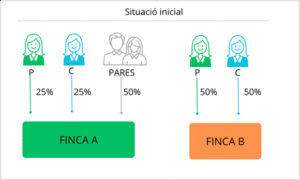

Les senyores P i C són copropietàries de dues finques:

- FINCA A: 25% P, 25% C, i 50% els seus pares.

- FINCA B: 50% P i 50% C.

Les dues finques van ser adquirides per compravenda en dates diferents.

L’operació plantejada consisteix en:

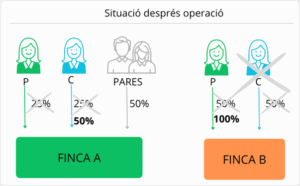

- L’extinció del condomini sobre la finca B, que s’adjudicaria íntegrament a la senyora P.

- Com a compensació, la senyora C rebria la participació del 25% que P té sobre la finca A.

- Així, C passaria a tenir el 50% de la finca A conjuntament amb els pares (50%).

El valor de les participacions intercanviades és equivalent.

QÜESTIÓ PLANTEJADA PEL CONSULTANT

- Si la transmissió del 25% de la finca A i del 50% de la finca B tributen per Actes Jurídics Documentats (AJD).

- Si pot considerar-se com una extinció de condomini, tot i que la finca A continua en copropietat amb tercers (els pares).

RESPOSTA DE LA DGT I FONAMENTACIÓ JURÍDICA

La Direcció General de Tributs catalana resol que:

- Es tracta de dues comunitats de béns independents: una formada només per P i C (finca B) i l’altra per P, C i els seus pares (finca A).

- L’intercanvi de participacions entre comunitats amb comuners no idèntics no es considera una extinció de condomini, sinó una permuta.

Conseqüències tributàries:

- Tributació com a permuta, d’acord amb l’article 7.2.B) del TRLITPAJD, perquè no s’està compensant en metàl·lic sinó amb un bé d’una altra comunitat amb comuners diferents.

- La transmissió onerosa es configura com a permuta, segons l’article 2 del TRLITPAJD, i tributa per la modalitat de Transmissions Patrimonials Oneroses (TPO).

- No s’aplica l’excepció de l’article 7.2.B) sobre excessos de repartiment perquè la compensació no és en metàl·lic i no es compleixen tots els requisits jurisprudencials (identitat de comuners, indivisibilitat…).

Normativa aplicada

Article 7.2.B) del Text Refós de la Llei de l’Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats (TRLITPAJD)

- Defineix els excessos de repartiment com a transmissions patrimonials, llevat de casos especials.

- Aplica quan es rep més del que correspon, però no s’aplica en aquest cas perquè no hi ha comunitat única ni compensació en metàl·lic.

Article 2 del TRLITPAJD

- Es liquida l’impost segons la naturalesa real del contracte. En aquest cas, una permuta.

Sentència del Tribunal Suprem 1502/2019, de 30 d’octubre

- Reconeix que, si es compleixen certes condicions (indivisibilitat, compensació en metàl·lic, identitat de comuners…), no hi ha TPO sinó només AJD.

- No aplicable aquí perquè no hi ha identitat de comuners.

Altres referències jurisprudencials i consultes

- Consulta vinculant V2021-21 (DGT Estatal, 7/07/2021): Cas similar on es detalla el tractament dels excessos de repartiment i la importància de la identitat dels comuners.

- Doctrina del Tribunal Suprem (STS 1502/2019): Tot i que permet compensacions alternatives a la metàl·lica, exigeix que siguin béns en copropietat amb idèntics titulars. No s’aplica si hi ha comuners diferents.

Artículos Relacionados

- Resolució 2/2026, d’aplicació del tipus de gravamen del 20 per 100 de transmissions patrimonials oneroses en la transmissió d’habitatges

- Publicades al ATC 8 consultes de l’impost sobre transmissions patrimonials i actes jurídics documentats

- Està subjecta a TPO l’extinció d’un condomini respecte d’un bé que s’adjudicarà a un matrimoni casat en règim econòmic de guanys