SERVICIOS INTRAGRUPO

IVA. El TJUE considera sujeta a IVA la remuneración de servicios intragrupo calculada según directrices OCDE y admite exigir documentación adicional a la factura para deducir el impuesto

El Tribunal de Justicia de la Unión Europea declara que las prestaciones de servicios entre sociedades del mismo grupo, remuneradas conforme a un método de precios de transferencia basado en las directrices de la OCDE, constituyen operaciones sujetas a IVA. Además, admite que la Administración pueda exigir documentos complementarios a la factura para acreditar la realidad de los servicios y el derecho a la deducción, siempre que dicha exigencia sea necesaria y proporcionada.

Fecha: 04/09/2025 Fuente: web del TSJUE Enlace: Sentencia del TSJUE de 04/09/2025 asunto C-726/23

ANTECEDENTES

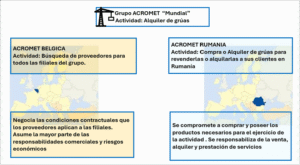

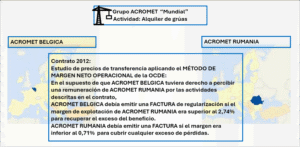

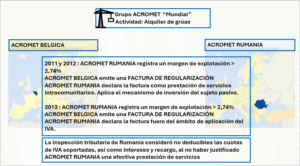

- Arcomet Rumanía y su matriz belga (Arcomet Bélgica) forman parte de un mismo grupo dedicado al alquiler de grúas. La matriz negocia y presta servicios comerciales y de gestión para sus filiales, asume riesgos y luego ajusta, a final de año, el margen de explotación de cada filial según un método de precios de transferencia basado en las Directrices OCDE.

- Cuando la filial rumana tenía un margen superior al 2,74 %, la matriz emitía una factura “de regularización” para quedarse con el exceso. Hacienda rumana reclamó IVA a Arcomet Rumanía y, además, le negó la deducción de ese IVA porque, según la inspección, no se había probado que existieran realmente los servicios ni que fueran necesarios para la actividad gravada.

SE PLANTEARON AL TJUE LAS SIGUIENTES CUESTIONES:

- Si facturas de regularización como aquellas que se han sometido al órgano jurisdiccional remitente constituyen un medio formal para ajustar el margen de explotación de la sociedad a la que se dirigen, sin que exista relación alguna con una prestación de servicios. A su entender, a falta de un servicio claramente identificable prestado por Arcomet Bélgica a Arcomet Rumanía, ese ajuste del margen de explotación de esta última no está comprendido en el ámbito de aplicación del IVA.

- Si debiera considerarse, no obstante, que Arcomet Bélgica proporcionó a Arcomet Rumanía una prestación de servicios comprendida en el ámbito de aplicación del IVA, se plantearía entonces la cuestión de si el IVA soportado en relación con dicha prestación es deducible cuando la primera sociedad supuestamente prestó esos servicios para las necesidades de la actividad gravada de la segunda sociedad. Al tiempo que precisa que, para el ejercicio del derecho a la deducción del IVA, las disposiciones del Derecho rumano solo exigen la existencia de una factura, el órgano jurisdiccional remitente se pregunta sobre la conformidad con los artículos 168 y 178 de la Directiva del IVA y con el principio de proporcionalidad de la práctica administrativa rumana que supedita el ejercicio de este derecho a que el sujeto pasivo presente documentos distintos de las facturas.

FALLO

1) El artículo 2, apartado 1, letra c), de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido, en su versión modificada por la Directiva 2010/45/UE del Consejo, de 13 de julio de 2010,

debe interpretarse en el sentido de que

la remuneración de servicios intragrupo —prestados por una sociedad matriz a su filial y detallados en un contrato—, que se calcula con arreglo a un método recomendado por las directrices aplicables en materia de precios de transferencia, adoptadas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y corresponde a la parte del margen de explotación superior al 2,74 % realizado por esa filial, constituye la contrapartida de una prestación de servicios realizada a título oneroso y comprendida en el ámbito de aplicación del impuesto sobre el valor añadido.

2) Los artículos 168 y 178 de la Directiva 2006/112, en su versión modificada por la Directiva 2010/45, deben interpretarse en el sentido de que

no se oponen a que la Administración tributaria exija a un sujeto pasivo que solicita la deducción del impuesto sobre el valor añadido soportado la presentación de documentos distintos de la factura para probar la existencia de los servicios mencionados en esa factura y la utilización de estos para las necesidades de las operaciones gravadas de ese sujeto pasivo, siempre que la presentación de tales pruebas sea necesaria y proporcionada a tal fin.

Criterios de la DGT en relación con la sujeción al IVA de los ajustes compensatorios en precios de transferencia según el método de valoración aplicado

Artículos Relacionados

- El TGUE delimita el régimen jurídico del representante fiscal en el IVA

- Los gastos de eventos promocionales, comidas y atenciones a clientes no generan derecho a deducir el IVA si no se acredita una vinculación directa

- El adquirente de un crédito impagado no puede recuperar las cuotas del IVA ni reducir la base imponible