REESTRUCTUACIÓN SOCIETARIA

IP/ISD. EXENCIÓN PARTICIPACIONES. La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles, si bien condiciona la afectación de las participaciones cruzadas y de los préstamos a sociedades vinculadas a su necesariedad económica

La Dirección General de Tributos avala la aplicación de los beneficios fiscales de empresa familiar en una donación de participaciones sociales entre padres e hijo, aunque existan participaciones en otra sociedad vinculada y préstamos intragrupo, siempre que dichos activos estén afectos a la actividad económica.

Fecha: 19/02/2026 Fuente: web de la AEAT Enlace: Consulta V0356-26 de 19/02/2026

SÍNTESIS: La Dirección General de Tributos, en la Consulta Vinculante V0356-26, analiza la donación de participaciones sociales de una empresa familiar dedicada a la fabricación de toneles de madera, realizada por los padres a favor de su hijo, quien ya ejercía funciones de dirección y administración en la compañía.

La DGT confirma que puede aplicarse tanto la exención en el Impuesto sobre el Patrimonio como la reducción del 95 % en el Impuesto sobre Sucesiones y Donaciones, siempre que se cumplan los requisitos del artículo 4.Ocho.Dos de la Ley del Impuesto sobre el Patrimonio y del artículo 20.6 de la LISD.

La consulta resulta especialmente relevante porque admite que las participaciones en sociedades vinculadas y los préstamos intragrupo pueden considerarse activos afectos a la actividad económica, siempre que se acredite su necesidad para el desarrollo empresarial y se hayan concedido en condiciones de mercado.

Asimismo, la DGT insiste en que las funciones de dirección deben valorarse desde una perspectiva material y efectiva, siendo irrelevante la mera denominación formal del cargo.

|  |

HECHOS EXPUESTOS POR EL CONSULTANTE

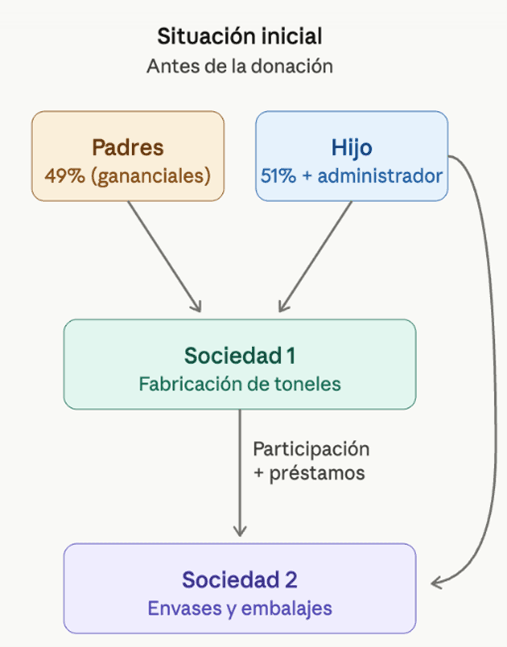

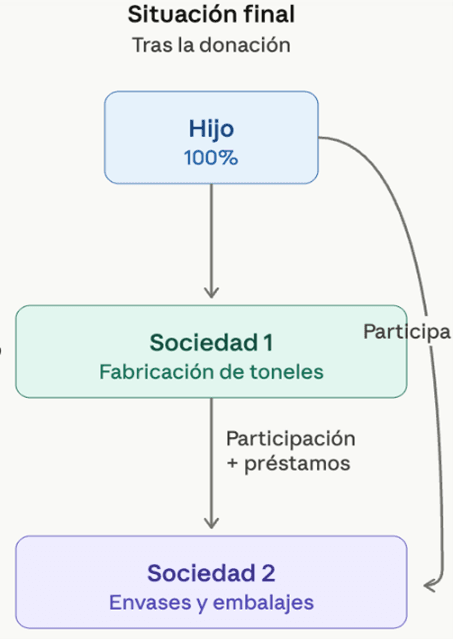

- El consultante participa junto con sus padres —casados en régimen de gananciales— en una sociedad mercantil dedicada principalmente a la fabricación de toneles de madera para el envejecimiento del vino (“Sociedad 1”).

- Además, el consultante y la Sociedad 1 participan en el capital de una segunda entidad (“Sociedad 2”), cuya actividad consiste en la fabricación de envases y embalajes de madera.

- La Sociedad 1 también había concedido préstamos a la Sociedad 2.

- Los padres del consultante se plantean donar al hijo las participaciones sociales que poseen en la Sociedad 1 para garantizar la continuidad de la actividad empresarial familiar.

- El consultante desarrolla funciones de administración y dirección dentro de la Sociedad 1, siendo responsable del departamento de producción, ventas e internacionalización.

QUÉ PREGUNTA EL CONSULTANTE

El consultante plantea tres cuestiones principales:

- Exención en el Impuesto sobre el Patrimonio

- Si se cumplen los requisitos exigidos por el artículo 4.Ocho.Dos de la Ley del Impuesto sobre el Patrimonio para aplicar la exención de empresa familiar respecto de las participaciones sociales.

- Reducción del 95 % en el Impuesto sobre Sucesiones y Donaciones

- Si concurren los requisitos del artículo 20.6 de la Ley del Impuesto sobre Sucesiones y Donaciones para aplicar la reducción por transmisión inter vivos de empresa familiar.

- Afectación de determinados activos

- Si las participaciones en la Sociedad 2 y los préstamos concedidos a dicha entidad pueden considerarse activos afectos a la actividad económica a efectos de la exención en el Impuesto sobre el Patrimonio.

CONTESTACIÓN DE LA DGT Y FUNDAMENTOS JURÍDICOS

- La reducción del 95 % en ISD exige previamente la exención en IP

- La DGT recuerda que la reducción prevista en el artículo 20.6 de la LISD únicamente resulta aplicable cuando las participaciones transmitidas tienen derecho a la exención regulada en el artículo 4.Ocho.Dos de la Ley del Impuesto sobre el Patrimonio.

- Por tanto, el análisis principal consiste en comprobar si concurren los requisitos de la exención de empresa familiar.

- Requisitos para la exención en el Impuesto sobre el Patrimonio

La DGT analiza sucesivamente los requisitos previstos en el artículo 4.Ocho.Dos de la LIP.

A) La entidad debe desarrollar una actividad económica

La DGT considera cumplido este requisito porque la Sociedad 1 desarrolla una actividad empresarial real consistente en la fabricación de toneles de madera para el envejecimiento de vino.

Por ello, la entidad no tiene como actividad principal la mera gestión de un patrimonio mobiliario o inmobiliario.

Asimismo, recuerda que:

- Debe atenderse a los criterios del IRPF para determinar si existe actividad económica.

- No computarán determinados valores o activos financieros cuando estén vinculados al desarrollo de la actividad.

B) Participación mínima en el capital social

La DGT entiende cumplido el requisito de participación mínima porque:

- El consultante posee individualmente una participación superior al 5 %.

- El grupo familiar ostenta conjuntamente el 100 % de las participaciones.

En consecuencia, concurre el requisito de participación exigido legalmente.

C) Ejercicio de funciones de dirección remuneradas

La DGT concluye que también se cumple este requisito.

El consultante:

- ejerce como administrador,

- dirige áreas esenciales de la empresa,

- y percibe una remuneración que representa más del 50 % de sus rendimientos empresariales, profesionales y del trabajo.

La consulta subraya una cuestión relevante:

- Lo importante no es el nombre formal del cargo, sino el ejercicio efectivo de funciones reales de administración, gestión, dirección y coordinación.

- La DGT cita expresamente la doctrina del Tribunal Supremo y consultas anteriores para afirmar que el concepto de “funciones de dirección” debe analizarse desde una perspectiva material y no meramente formal.

- Además, recuerda que cuando la participación es conjunta dentro del grupo familiar basta con que uno de sus miembros cumpla el requisito de dirección remunerada.

- Alcance objetivo de la exención: activos afectos

La cuestión más relevante de la consulta gira en torno a si:

- las participaciones en la Sociedad 2,

- y los préstamos concedidos a dicha entidad,

pueden considerarse activos afectos a la actividad económica.

La DGT distingue claramente entre:

- el acceso a la exención,

- y el alcance cuantitativo de dicha exención.

Recuerda que la exención solo alcanza al valor proporcional de los activos necesarios para el ejercicio de la actividad económica.

- Participaciones en otras sociedades y préstamos intragrupo

La DGT admite que:

- las participaciones en sociedades vinculadas,

- y los derechos de crédito derivados de préstamos,

pueden considerarse afectos a la actividad económica.

Sin embargo, ello exige acreditar que dichos activos son necesarios para el desarrollo empresarial.

La consulta destaca que:

- no existe una regla automática,

- ni puede presumirse la afectación únicamente por la existencia de vinculación societaria.

La valoración debe hacerse caso por caso.

La DGT señala que deberán analizarse cuestiones como:

- necesidades de financiación,

- capitalización,

- solvencia,

- liquidez,

- acceso al crédito,

- proporcionalidad económica,

- y relación funcional con la actividad empresarial.

Además, los préstamos deberán haberse concedido en condiciones de mercado.

La apreciación definitiva de la afectación corresponde a los órganos de gestión e inspección tributaria.

- Aplicación de la reducción del 95 % en la donación

La DGT concluye que la reducción del artículo 20.6 LISD podrá aplicarse si se cumplen todos los requisitos legales.

En particular:

Respecto de los donantes

- Los padres tienen más de 65 años.

- Ninguno ejerce funciones de dirección en el momento de la donación.

Respecto del donatario

El hijo deberá:

- mantener las participaciones adquiridas durante 10 años,

- conservar el derecho a la exención en el IP durante ese período,

- y no realizar operaciones que reduzcan sustancialmente el valor de la adquisición.

Artículos

- Artículo 4.Ocho.Dos de la Ley 19/1991, del Impuesto sobre el Patrimonio. Regula la exención de las participaciones en entidades familiares en el Impuesto sobre el Patrimonio y establece los requisitos relativos a:actividad económica, porcentaje de participación, funciones de dirección, y alcance de la exención respecto de activos afectos. La aplicación de este artículo es imprescindible para poder acceder posteriormente a la reducción del ISD.

- Artículo 20.6 de la Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones. Regula la reducción del 95 % aplicable a las donaciones de empresa familiar. La DGT analiza: la edad de los donantes, el cese en funciones de dirección, y la obligación de mantenimiento de las participaciones durante 10 años.

- Artículo 6 del Real Decreto 1704/1999. Desarrolla reglamentariamente el alcance de la exención en IP y regula: la valoración de participaciones, la determinación de activos afectos, y el tratamiento de participaciones financieras y préstamos. Es especialmente relevante para analizar la posible afectación de participaciones en sociedades vinculadas y préstamos intragrupo.

Jurisprudencia y doctrina administrativa relacionada

1STS de 18 de enero de 2016 (ROJ STS 15/2016)

El Tribunal Supremo confirma que lo determinante para apreciar funciones de dirección no es la denominación formal del cargo, sino el ejercicio efectivo de labores de gestión y dirección.

La sentencia es utilizada por la DGT para reforzar una interpretación material del requisito de dirección.

STS núm. 5/2022, de 10 de enero de 2022 (rec. 1563/2020)

El Tribunal Supremo admite que participaciones financieras y préstamos pueden considerarse afectos a la actividad económica cuando sean necesarios para la actividad empresarial.

La sentencia rechaza una exclusión automática de este tipo de activos.

Es la principal referencia jurisprudencial utilizada por la DGT en esta consulta.

Artículos Relacionados

- La aportación de un inmueble español por no residentes a un holding belga tributa por AJD, pero no por OS

- La exención por empresa familiar resulta aplicable, aunque las funciones de dirección sean ejercidas por un miembro del grupo familiar sin participaciones

- Transcendencia fiscal en España de un “trust” en Panamá por un “settlor” con beneficiario residente en España