MODELOS 210, 211, Y 213 DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES. Orden HAC/623/2026, de 12 de junio, por la que se modifican la Orden EHA/3316/2010, de 17 de diciembre, por la que se aprueban los modelos de autoliquidación 210, 211 y 213 del Impuesto sobre la Renta de No Residentes, que deben utilizarse para declarar las rentas obtenidas sin mediación de establecimiento permanente, la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente y el gravamen especial sobre bienes inmuebles de entidades no residentes, y se establecen las condiciones generales y el procedimiento para su presentación y otras normas referentes a la tributación de no residentes; la Orden EHA/3290/2008, de 6 de noviembre, por la que se aprueban el modelo 216 «Impuesto sobre la Renta de No Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso» y el modelo 296 «Impuesto sobre la Renta de No Residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta»; y la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

MODIFICACIONES MODELO 210.

Se crea un nuevo anexo al modelo 210 de desglose de dividendos y se crean las casillas «Clave de mercado», «Código LEI» y «Código ISIN».

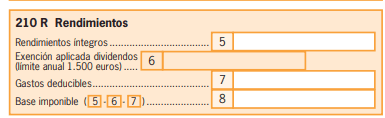

- Se opta por agrupar en el modelo 210 los dividendos percibidos de una misma entidad durante el año natural, el apartado 210 R relativo a los rendimientos no permite identificar qué parte del rendimiento declarado corresponde a cada uno de dichos dividendos.

- Tratándose de valores negociables en mercados secundarios oficiales, el nuevo anexo de desglose de dividendos va a permitir diferenciar, en caso de agrupación, qué parte del rendimiento corresponde a cada uno de los dividendos de la misma entidad y ejercicio.

| · Los valores posibles de la nueva casilla «Clave de mercado» son: · A (Mercado secundario oficial de valores español), · B (Mercado secundario oficial de valores extranjero de la UE), · C (Otros mercados oficiales extranjeros), · D (Otros mercados no oficiales) y · E (No negociados en mercados). | Si se marcan los valores A, B o C es necesario cumplimentar la casilla «Código ISIN» y, en caso de agrupación, el anexo de «desglose de dividendos». Si se marcan los valores D o E se exige cumplimentar la casilla NIF emisor del campo «Pagador/ Retenedor/ Emisor/ Arrendador del inmueble

|

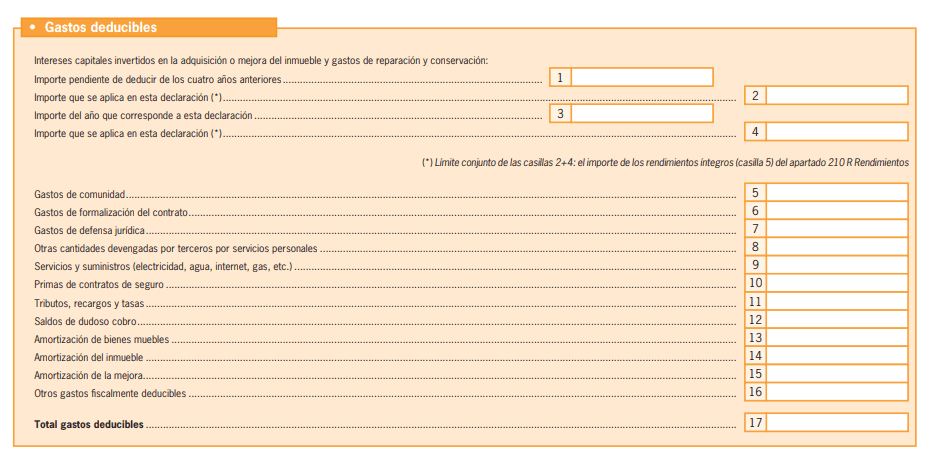

En relación con las rentas inmobiliarias, se crea un nuevo anexo al modelo 210 de desglose de gastos deducibles de inmuebles arrendados o subarrendados y se incorporan algunas mejoras técnicas en la cumplimentación del modelo 210.

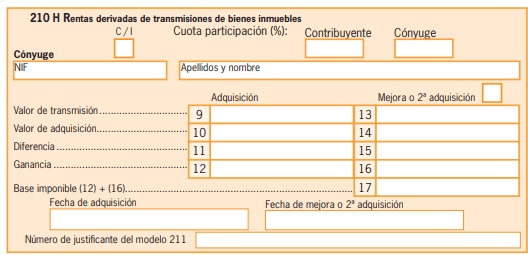

En el apartado H del modelo 210 relativo a rentas derivadas de transmisiones de bienes inmuebles, cuando se trate de una autoliquidación única presentada por ambos cónyuges, se modifica la casilla C/O por C/I, que pasa a denominarse «conjunta con cónyuge» e «individual»

Se añade una casilla en el apartado «mejora o segunda adquisición» para aclarar si se trata de una mejora o de una segunda adquisición.

Se crean las casillas «N.º de días» y «Cuota participación» para indicar, tratándose de rentas imputadas de inmuebles urbanos destinados por personas físicas al uso propio o rendimientos de inmuebles arrendados o subarrendados, el número de días del inmueble a disposición del contribuyente o en que el inmueble ha estado arrendado, respectivamente, y el porcentaje de participación que le corresponde en la titularidad del inmueble.

En el apartado «Situación del inmueble» del modelo 210 se crea la casilla «Clave de referencia catastral» con valores 1 «Inmueble con referencia catastral» y 2 «Inmueble sin referencia catastral».

Además, se incorporan otras mejoras y actualizaciones técnicas. En concreto, en el modelo 210 se elimina el campo «Fecha y firma» en los ejemplares de la autoliquidación y se modifica la denominación del campo «Dirección en el país de residencia» del apartado «Contribuyente» que pasa a denominarse «Dirección actual en el país de residencia».

MODIFICACIONES MODELO 296

Se modifica la redacción de los siguientes campos del registro de tipo 2 «Registro de perceptor»: «Código», «Código emisor» y «Clave de mercado». Por lo que respecta al anexo al registro de tipo 2 «Registro de perceptor», denominado «Valores negociables. Relación de certificados de pago», se añade el campo «Clave de personalidad del titular registral».

Se modifica el anexo II «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», en cuanto al modelo 210, que quedará con la siguiente redacción:

| – En el caso de tipo de renta 02 (rentas imputadas de inmuebles urbanos): desde el día 1 de enero hasta el 23 de diciembre. – Rentas derivadas del arrendamiento o subarrendamiento de inmuebles con agrupación anual (período 0A) (*): desde el 1 al 15 de enero.

– Resto de tipo de rentas, excepto la 28 (ganancias derivadas de la transmisión de bienes inmuebles) (**): desde el día 1 hasta el día 15 de los meses de abril, julio, octubre y enero. (*) Exclusivamente para el tratamiento por parte de las EECC se comunicará técnicamente como 4T. (**) En caso de declaración de una separada, sin agrupación, exclusivamente para el tratamiento por parte de las EECC se comunicará técnicamente como NT, siendo N= 1, 2, 3 o 4). | – En el caso de tipo de renta 02 (rentas imputadas de inmuebles urbanos): desde el día 1 de abril hasta el 23 de diciembre. – Rentas derivadas del arrendamiento o subarrendamiento de inmuebles (tipos de renta 01 o 35) con agrupación anual o sin agrupar (período 0A) (*): desde el 1 al 15 de abril. – Resto de tipo de rentas, excepto la 28 (ganancias derivadas de la transmisión de bienes inmuebles) (**): desde el día 1 hasta el día 15 de los meses de abril, julio, octubre y enero. (*) Exclusivamente para el tratamiento por parte de las EECC se comunicará técnicamente como 1T.(**) En caso de declaración de una renta separada, sin agrupación, exclusivamente para el tratamiento por parte de las EECC se comunicará técnicamente como NT, siendo N= 1, 2, 3 o 4).» |

Disposición final única. Entrada en vigor.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante lo anterior, por lo que respecta a las autoliquidaciones y declaraciones modificadas en la orden, será aplicable por primera vez:

1. En cuanto a la declaración informativa modelo 296, será aplicable, por primera vez, a la correspondiente al ejercicio 2026, que se presentará en el ejercicio 2027.

2. En cuanto al modelo de autoliquidación 210, será aplicable, por primera vez:

a) Por lo que se refiere a las modificaciones introducidas en el modelo 210 en el apartado cinco del artículo primero de esta orden, a las autoliquidaciones que se presenten desde el 1 de enero de 2027, con independencia de la fecha de devengo.

b) Por lo que respecta a la modificación de los plazos de presentación relativos a los modelos 210 del Impuesto sobre la Renta de no Residentes en los que se autoliquiden tanto rentas imputadas de los bienes inmuebles urbanos como rendimientos de inmuebles arrendados o subarrendados con resultado a ingresar, prevista en el apartado dos del artículo primero de esta orden:

– En el caso de rentas imputadas de bienes inmuebles urbanos y de rendimientos derivados del arrendamiento o subarrendamiento de inmuebles y se opte por declarar los rendimientos devengados en el año natural de forma agrupada, respecto de los devengos correspondientes a 2026.

– Tratándose de rentas derivadas del arrendamiento o subarrendamiento de inmuebles y se opte por declarar los rendimientos de forma separada, respecto de los devengos cuya fecha esté comprendida en el último trimestre natural de 2026.