MEDIDAS FISCALES

PRESUPUESTOS. La Junta de Extremadura aprueba el Proyecto de ley de Presupuestos de la CA de Extremadura aprobando medidas fiscales

La DF 2ª modifica IRPF e ISD

Fecha: 02/07/2026 Fuente: web de la AEAT Enlace: Proyecto de ley de Presupuestos

Resumen de las medidas:

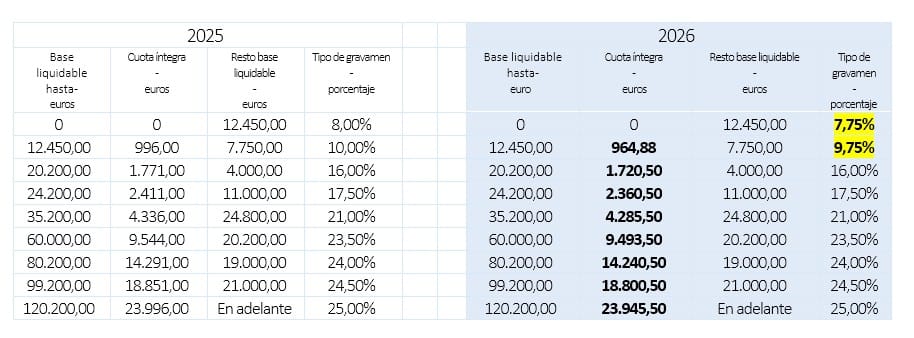

IRPF: Con efectos desde el 1 de enero de 2026

Tipos impositivos: (art. 1)

Bajada de los tipos marginales de los primeros dos tramos de la tarifa autonómica:

La deducción autonómica por parto múltiple se amplía a la adopción y se aumenta la base imponible del contribuyente a 30.000 euros (tributación individual, antes era 19.000 euros) y 55.000 euros (tributación conjunta, antes era 24.000 euros)

Deducción por nacimiento o adopción de descendientes: (art. 3 bis)

Nueva deducción:

Por cada hijo nacido o adoptado en el período impositivo, los contribuyentes podrán deducir de la cuota íntegra autonómica de dicho año y de los dos siguientes:

a) 500 euros por el primer hijo

b) 1.000 euros por el segundo hijo

c) 1.200 euros por el tercero y siguientes

Deducciones autonómica por cuidado de menores de 14 años, por cuidado de familiares por discapacidad, para cónyuges viudos, deducción por arrendamiento de vivienda habitual, deducción por residencia en poblaciones con población inferior a 3.000 habitantes y deducción por intereses de financiación ajena para adquirir la vivienda habitual para jóvenes. (art. 5, 6, 7, 9, 10, 11 ter y 11 quarter)

Se aumenta la base imponible de los contribuyentes para tener acceso a estas deducciones.

Deducción autonómica por adquisición de vivienda para jóvenes y para víctimas del terrorismo con residencia en la Comunidad Autónoma de Extremadura (art. 8)

Los contribuyentes podrán deducirse el 6 % (antes era el 4%) de las cantidades satisfechas en el período impositivo por la adquisición o rehabilitación de una vivienda calificada como vivienda protegida, y se aumenta la base imponible del contribuyente a 30.000 euros (tributación individual, antes era 19.000 euros) y 55.000 euros (tributación conjunta, antes era 24.000 euros)

Deducción autonómica por la compra de material escolar (art. 10)

Los contribuyentes que tengan a su cargo hijos o descendientes en edad escolar obligatoria podrán deducir 30 euros (antes era 15 euros) de la cuota íntegra autonómica por la compra de material escolar, y se aumenta la base imponible del contribuyente a 30.000 euros (tributación individual, antes era 19.000 euros) y 55.000 euros (tributación conjunta, antes era 24.000 euros)

Deducción autonómica para contribuyentes que trasladen su residencia habitual a Extremadura (art. 11 sexies)

Los contribuyentes que trasladen su residencia habitual a Extremadura y la mantengan de manera continuada durante al menos tres años desde que se produzca el cambio, podrán deducirse el 50 % de la cuota íntegra autonómica en el periodo impositivo en el que se produzca el traslado y en los dos ejercicios siguientes, y se añade, siempre que el traslado obedezca a causas familiares, personales o profesionales o impliquen la realización de un gasto o una inversión de naturaleza no empresarial.

Deducción destinada a los enfermos de Esclerosis Lateral Amiotrófica y sus familiares (art. 11 octies)

Los contribuyentes que hayan sido diagnosticados con esclerosis lateral amiotrófica podrán deducirse 4.000 euros (antes era 2.000) de la cuota íntegra autonómica

Nueva deducción en la cuota íntegra autonómica por gastos veterinarios (art. 11 nonies)

Los contribuyentes podrán aplicar una deducción del 30% de las cantidades satisfechas en el período impositivo en concepto de gastos por servicios veterinarios derivados de la tenencia de animales de compañía o de perros de asistencia.

El importe máximo de la deducción será de 100 euros por declaración, incrementándose hasta un máximo de 200 euros cuando los gastos estén vinculados a la tenencia de perros de asistencia.

ISD: Con efectos desde el día siguiente a la publicación de la Ley en el DOE

SUCESIONES:

Personas con especial vinculación (art. 20 ter)

Mejora relevante. Se incorpora una nueva categoría de personas con especial vinculación: los sobrinos del causante que carezca de descendientes directos. El resto de supuestos se mantiene, con simple reordenación de las letras.

DONACIONES:

Donación de dinero para la primera vivienda (art. 21)

Se mantiene la reducción del 100 % sobre los primeros 200.000 euros, ahora referida a la primera vivienda en propiedad.

- Límite de renta del donatario elevado a 30.000 / 55.000 euros (antes 28.000 y 45.000 euros).

- Nuevo requisito de medio de pago: la entrega debe hacerse por transferencia, tarjeta, cheque nominativo o ingreso en cuenta.

- Nuevo régimen de forma: la escritura pública solo es exigible cuando la cantidad donada supere los 10.000 euros, computando las donaciones del mismo donante al mismo donatario en los tres años anteriores; debe acompañarse justificante bancario.

Donación de vivienda habitual y de solar/sobreedificación (arts. 22 y 23)

En ambas reducciones (100 % sobre 200.000 y 120.000 euros respectivamente) la modificación se limita a elevar el límite de renta a 30.000 / 55.000 euros (antes 28.000 y 45.000 euros

Donación de dinero a colaterales para empresa o negocio (art. 24)

Se sustituye la exigencia general de documento público por la de escritura pública solo cuando la cantidad donada supere los 10.000 euros. Por debajo de ese umbral se flexibiliza la forma; en todo caso debe constar por escrito el destino empresarial de los fondos.

Bonificación en la cuota de adquisiciones inter vivos (art. 30)

- Se conserva la bonificación del 99 % (hasta 300.000 euros de base) y del 50 % (tramo superior, hasta 600.000; límites ampliados para personas con discapacidad).

- La exigencia de documento público pasa a operar solo cuando la base imponible supere los 10.000 euros, salvo cantidades derivadas de contrato de seguro; con cómputo de donaciones de los tres años anteriores.

- Se incorpora un requisito reforzado de pago por medios bancarios y presentación de la declaración en el plazo de un mes con el correspondiente justificante, así como la justificación del origen de los fondos.

Transmisiones Patrimoniales (TPO) y Actos Jurídicos Documentados (AJD)

Vivienda protegida con precio máximo legal — TPO (art. 39)

Se mantiene el tipo reducido del 4 %, pero se añaden requisitos: valor de la vivienda no superior a 200.000 euros y límite de renta 30.000 / 55.000 euros (incluidos quienes no estén obligados a declarar, atendiendo a sus ingresos netos). Se sustituye «protección oficial» por «vivienda protegida».

Vivienda habitual en zonas rurales — TPO (art. 44 bis)

- Valor máximo de la vivienda elevado de 180.000 a 200.000 euros.

- Límite de renta elevado a 30.000 / 55.000 euros.

- Relajación real: se suprime el requisito adicional de que la renta total anual de la familia no excediera de 30.000 euros más 3.000 por hijo, y la remisión a la regla 5.ª del art. 52.1.

AJD — Adquisición de vivienda habitual (art. 47)

El tipo de AJD baja del 0,75 % al 0,50 %; el valor máximo de la vivienda sube de 122.000 a 200.000 euros; y el límite de renta pasa a 30.000 / 55.000 euros.

NUEVO — AJD para vivienda protegida con precio máximo legal (art. 47 bis)

Novedad. Nuevo tipo de AJD del 0,1 % para las escrituras que documenten la adquisición de vivienda protegida con precio máximo legal destinada a vivienda habitual, remitiendo a los requisitos del art. 47 y acreditándose mediante certificación autonómica.

Artículos Relacionados

- El Plè del Parlament aprova el dictamen de la Comissió del Projecte de llei de mesures fiscals, financeres, administratives i del sector públic per al 2026

- Canarias exime del IGIC a los autónomos canarios con un volumen de operaciones de hasta 50.000 euros anuales

- Díaz Ayuso anuncia la bonificación del 100% del Impuesto de Transmisiones Patrimoniales en la compraventa de obras de arte