MEDIDAS FISCALES

ANTEPROYECTO. La Comunidad Valenciana aprueba el Anteproyecto de Ley de medidas fiscales

Fecha: 06/07/2026 Fuente: web de la Comunidad Valenciana Enlace: Anteproyecto de ley de Medidas Fiscales

Novedades:

IRPF:

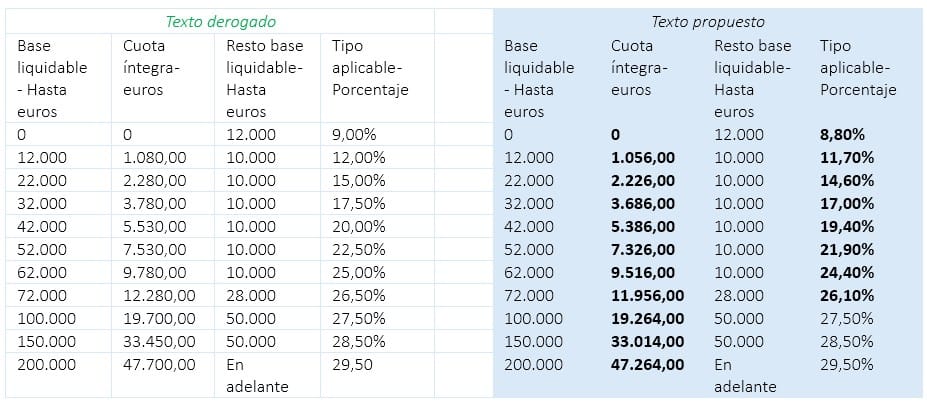

Con efectos desde el 2026 se modifica la tarifa autonómica del IRPF: (Art. 18)

ISD: (Art. 19 y 20)

En la transmisión mortis causa e intervivos de empresa familiar, adquisición de participaciones sociales, empresa individual agrícola, o empresa individual o negocio profesional: se incluyen a los parientes colateriales de cuarto grado para beneficiarse de la reducción del 99%

En la aplicación de la reducción a determinadas entidades holdings: la redacción propuesta remite al art. 4. Ocho.Dos para la aplicación de la reducción a participaciones de entidades que no tengan por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

Ampliación del cómputo de participación del grupo familiar: el cómputo del 5% que se exige que el causante posea de forma individual o el 20% de forma consjunta se amplía a los partientes colaterales de tercer y cuarto grado (hasta ahora era hasta el segundo grado)

Bonificaciones en la cuota: gozarán de una bonificación del 25% sobre la parte de la cuota tributaria del Impuesto sobre Sucesiones y Donaciones que proporcionalmente corresponda a los bienes y derechos declarados por el sujeto pasivo, en las adquisiciones mortis causa e intervivos efectuadas por parientes colaterales de segundo o tercer grado por consanguinidad del causante pertenecientes al grupo III del artículo 20.2.a de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones