PRESTACIÓN DE SERVICIOS O ARRENDAMIENTO A SU SOCIO ÚNICO

IVA. ACTIVIDAD EMPRESARIAL SUJETA AL IVA. La DGT considera que las sociedades instrumentales que únicamente satisfacen necesidades privadas del socio único no actúan como empresarios a efectos del IVA

La inexistencia de una verdadera intervención en el mercado impide que las sociedades tengan la condición de empresarios o profesionales, por lo que las operaciones realizadas exclusivamente en favor del socio único quedan no sujetas al IVA y no generan derecho a la deducción de las cuotas soportadas.

Fecha: 26/02/2026 Fuente: web de la AEAT Enlace: Consulta V0403-26 de 26/02/2026

SÍNTESIS: La DGT niega la sujeción al IVA de sociedades utilizadas exclusivamente para atender las necesidades privadas del socio único

La DGT concluye que las sociedades que únicamente poseen inmuebles o prestan servicios destinados al disfrute exclusivo de su socio único no tienen la condición de empresarios o profesionales a efectos del IVA, al no intervenir realmente en el mercado.

En consecuencia, los arrendamientos de viviendas y los servicios accesorios (limpieza, jardinería, conductor, cambio de sábanas, etc.) prestados exclusivamente al socio quedan no sujetos al IVA, las sociedades no deben repercutir el impuesto y no pueden deducir las cuotas soportadas.

La DGT precisa, no obstante, que si una de las sociedades comienza a prestar servicios a otras entidades del grupo en condiciones de mercado, dichas prestaciones sí estarán sujetas al IVA. Sin embargo, ello no altera la conclusión respecto de los arrendamientos y servicios prestados al socio único, que continuarán no sujetos al impuesto.

La consulta consolida la doctrina administrativa según la cual la mera titularidad de bienes destinados al uso privado del socio no constituye una actividad económica a efectos del IVA.

HECHOS QUE EXPONE EL CONSULTANTE

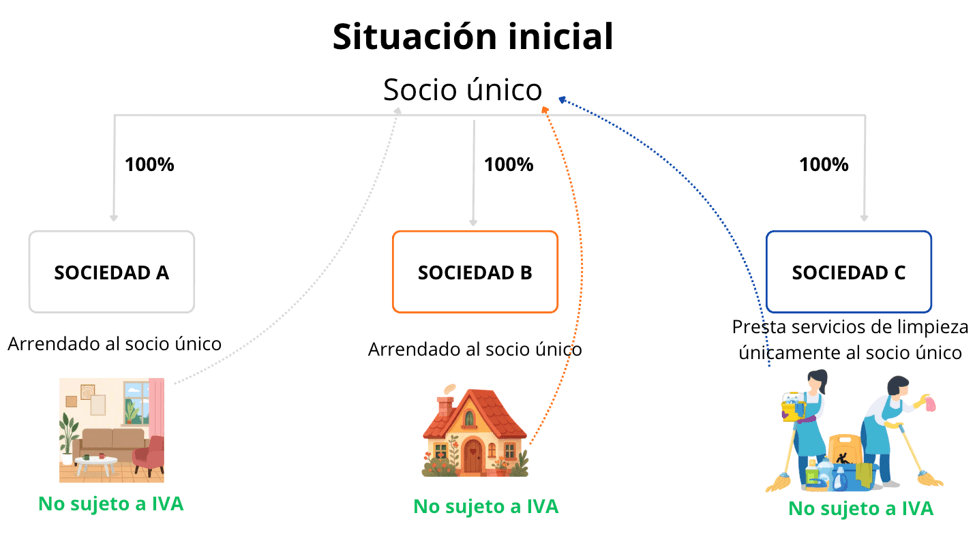

Tres sociedades mercantiles (A, B y C), íntegramente participadas por una misma persona física (el socio único), presentan la siguiente estructura:

- Las sociedades A y B son propietarias de varias viviendas situadas en el territorio de aplicación del IVA.

- Dichas viviendas se arriendan exclusivamente durante todo el año al socio único.

- La sociedad C presta diversos servicios relacionados con dichos inmuebles (limpieza, cambio de sábanas, jardinería, conductor, etc.), siendo el único destinatario el propio socio único, repercutiéndole actualmente IVA al 21 %.

- Además, se contemplan dos alternativas:

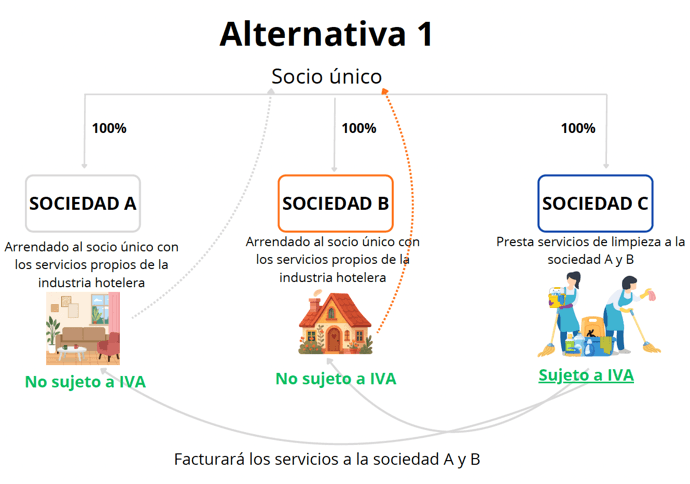

- Que la sociedad C facture dichos servicios, a valor de mercado, a las sociedades A y B, para que estas presten al socio un arrendamiento acompañado de servicios propios de la industria hotelera.

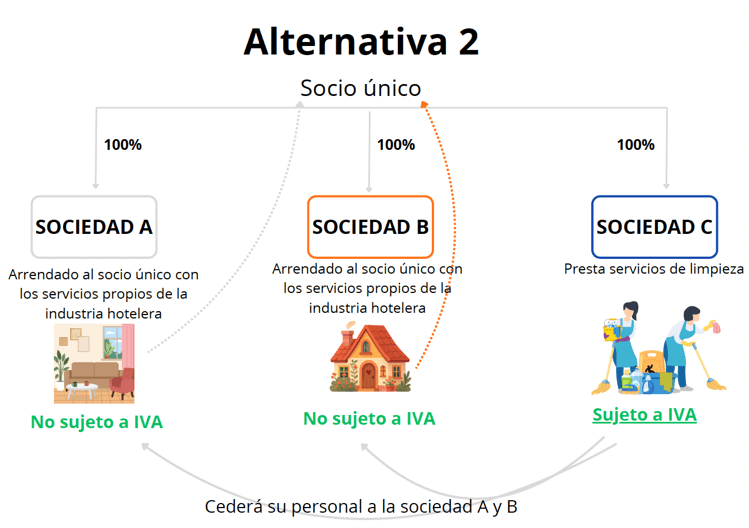

- Que la sociedad C ceda su personal a las sociedades A y B, subrogándose estas en los contratos laborales y prestando directamente al socio el arrendamiento con servicios hoteleros.

¿QUÉ PREGUNTA EL CONSULTANTE?

Solicita conocer el tratamiento en el IVA de tres situaciones:

- El régimen aplicable a los servicios prestados por las sociedades A, B y C al socio único.

- El tratamiento de los servicios cuando la sociedad C los facture a las sociedades A y B.

- El tratamiento cuando la sociedad C transmita su personal a A y B para que estas presten directamente los servicios al socio.

CONTESTACIÓN DE LA DGT

La DGT concluye que las sociedades A, B y C no tienen la condición de empresarios o profesionales a efectos del IVA mientras su actividad se limite exclusivamente a satisfacer las necesidades particulares del socio único y no exista una verdadera intervención en el mercado.

Como consecuencia:

- Las operaciones realizadas por dichas sociedades al socio único no están sujetas al IVA.

- No debe repercutirse IVA al socio.

- Las sociedades no pueden deducir las cuotas soportadas.

- Las cantidades satisfechas por el socio no constituyen la contraprestación de operaciones sujetas al impuesto.

No obstante, si la sociedad C comienza a prestar servicios a las sociedades A y B en condiciones de mercado, sí desarrollará una actividad empresarial y esas prestaciones estarán sujetas al IVA.

Sin embargo:

- Las sociedades A y B seguirán sin ser empresarios a efectos del IVA.

- No podrán deducir el IVA soportado en las facturas emitidas por la sociedad C.

- El posterior arrendamiento con servicios prestado al socio único continuará estando no sujeto al impuesto.

La misma conclusión alcanza el supuesto de cesión del personal de la sociedad C a las sociedades A y B.

Fundamentos jurídicos de la contestación

La DGT basa su razonamiento en los siguientes criterios:

- La condición de empresario exige intervenir en el mercado

- Aunque las sociedades mercantiles gozan de una presunción legal de condición de empresario, dicha presunción admite prueba en contrario.

- Cuando una sociedad únicamente posee bienes destinados al disfrute exclusivo de su socio y no ofrece bienes o servicios al mercado, falta uno de los elementos esenciales de la actividad económica: la intervención en la producción o distribución de bienes y servicios.

- Por ello, la sociedad puede perder la condición de empresario a efectos del IVA.

- El uso privado de los inmuebles no constituye actividad económica

- Las viviendas son utilizadas exclusivamente por el socio único.

- La sociedad no desarrolla una actividad dirigida al mercado sino que actúa como mero vehículo patrimonial para el disfrute privado del socio.

- En consecuencia, el arrendamiento carece de relevancia a efectos del IVA.

- Los servicios accesorios siguen la misma suerte

- Los servicios de limpieza, jardinería, conductor, cambio de sábanas, etc., cuando únicamente benefician al socio único, tampoco constituyen prestaciones sujetas al IVA porque quien los presta no actúa como empresario.

- La ausencia de actividad económica impide deducir el IVA

Al no existir operaciones sujetas ni condición de sujeto pasivo:

- no existe derecho a deducir las cuotas soportadas;

- las aportaciones económicas del socio constituyen simples reembolsos de gastos y no contraprestaciones de operaciones gravadas.

- La situación cambia cuando la sociedad presta servicios a otras sociedades

Si la sociedad C factura servicios a las sociedades A y B:

- sí participa en el mercado;

- adquiere plenamente la condición de empresario;

- debe repercutir IVA.

No obstante, las sociedades A y B continúan sin actuar como empresarios respecto del arrendamiento al socio y, por ello, no podrán deducir el IVA soportado.

Además, la DGT recuerda que podría resultar aplicable la regla especial de valoración de operaciones vinculadas para determinar la base imponible.

Artículos

Ley 37/1992, del IVA

- Artículo 4. Determina qué operaciones quedan sujetas al IVA y exige que sean realizadas por empresarios o profesionales actuando como tales. Constituye el punto de partida para decidir si las operaciones realizadas por las sociedades deben tributar.

- Artículo 5. Es el precepto central de la consulta. Permite determinar cuándo una sociedad mercantil tiene realmente la condición de empresario o profesional. La DGT concluye que dicha condición desaparece cuando la entidad únicamente administra bienes destinados al disfrute privado del socio y no interviene en el mercado.

- Artículo 79.Cinco. Puede resultar aplicable si la sociedad C presta servicios a las sociedades A y B, ya que existen operaciones entre entidades vinculadas y las destinatarias no tienen derecho a deducir el IVA.

Referencias administrativas y jurisprudenciales

Consultas de la DGT en el mismo sentido

- V1893-23 (29 de junio de 2023): cesión de una finca al socio para uso particular; concluye que no existe actividad empresarial y las operaciones quedan fuera del IVA.

- V4891-16 (11 de noviembre de 2016): sociedad titular de vehículos utilizados exclusivamente por el socio y su familia; tampoco existe actividad económica sujeta al IVA.

- V0677-17 (15 de marzo de 2017): reitera el mismo criterio respecto de sociedades utilizadas para el disfrute exclusivo de bienes por sus socios.

- V2340-18 (20 de agosto de 2018): confirma igualmente la inexistencia de condición de empresario cuando no existe intervención en el mercado.

- V1905-08 y V4169-15: analizan sociedades de mera tenencia patrimonial y destacan que la simple titularidad de bienes o participaciones no constituye actividad económica.

Artículos Relacionados

- Las cuotas de IVA soportadas como consecuencia de la adquisición de las cestas de Navidad no pueden ser objeto de deducción

- Novedades IVA publicadas en el INFORMA durante el mes de junio de 2026

- Los servicios audiovisuales temporales en un hotel para la celebración de un evento no constituyen servicios vinculados a bienes inmuebles a efectos del IVA