Fecha: 08/10/2019

Fuente: web de la AEAT

Enlace: acceder a Resolución del TEAC de 08/10/2019

Calificación: No vinculante

Criterio: Sí existe obligación de practicar retención sobre los intereses satisfechos a una sociedad holding residente en Estado miembro de la UE, si el beneficiario efectivo es residente fuera. Aun cuando el artículo 14.1.c) del TRLIRNR no contiene cláusula de beneficiario efectivo es correcta la interpretación de la norma interna conforme a la Directiva de Intereses y Cánones 2003/49/CE, en aplicación de la Sentencia TJUE DE 26 de febrero de 2019.

Criterio relacionado con Resolución de 8 de octubre de 2015 (RG 720/2012)

(…) En relación con la cuestión debatida es preciso traer a colación dos sentencias del Tribunal de Justicia de la Unión Europea (en adelante, TJUE) de 26-02-2019, [[1]]que contienen pronunciamientos relevantes pues abordan el supuesto que aquí se plantea.

(…) un segundo aspecto fundamental de las sentencias es el concepto de beneficiario efectivo, cuestión que, en la construcción que hace el Tribunal, si bien se afirma su autonomía, se aprecia posteriormente su influjo en la configuración o delimitación del abuso del Derecho y su prueba. Se aborda en primer término este segundo aspecto para concluir con la delimitación del beneficiario efectivo.

Dice asi el Tribunal:

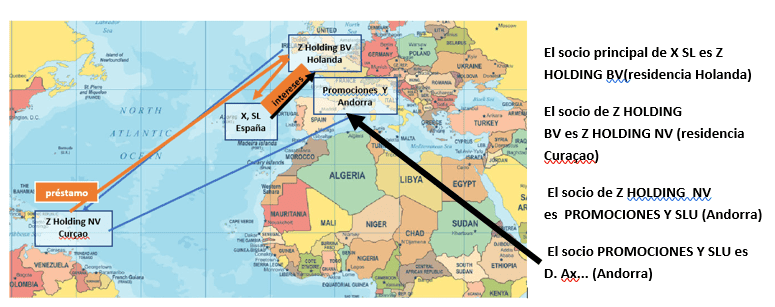

127 Puede considerarse que constituye un escenario artificial un grupo de sociedades que no ha sido creado por razones que obedezcan a la realidad económica y que, dotado de una estructura puramente formal, persigue, como principal objetivo o como uno de sus principales objetivos, la obtención de una ventaja fiscal que es contraria al objeto o a los fines del Derecho fiscal aplicable. Corresponde a tal definición el supuesto en que, utilizando una entidad instrumental intercalada en la estructura del grupo entre la sociedad que satisface los intereses y la entidad destinataria y beneficiaria efectiva de estos, se elude el pago del impuesto sobre los intereses.

Y ofrece a continuación un elenco de indicios a ponderar: estos conciernen a circunstancias relativas a la posición de las sociedades implicadas y a los fujos y -valga la expresión- reflujos entre ellas.

Unas veces cita el término expresamente (, apdos. 122, 130, 134 y 141, que remite al 122, 142, entre otros). Otras, lo hace delimitando las circunstancias que han de concurrir en este beneficiario o las que, por el contrario, excluyen esta cualidad. En cualquier caso, dando vueltas a la concepción del beneficiario efectivo.

En este particular hay que resaltar que el Tribunal considera indicio tanto la existencia de una obligación a cargo de la sociedad que recibe los intereses de transmitirlos a un tercero, como, en ausencia de una obligación tal, la circunstancia de que no se haya conferido a la perceptora el derecho de usar y disponer de tales importes. Con ello está volviendo de nuevo a la configuración del «beneficiario efectivo», que había delimitado epígrafes atrás (apdos 88 y siguientes) (…)

[1] «Procedimiento prejudicial — Aproximación de las legislaciones — Régimen fiscal común aplicable a los pagos de intereses y cánones efectuados entre sociedades asociadas de diferentes Estados miembros — Directiva 2003/49/CE — Beneficiario efectivo de los intereses y cánones — Artículo 5 — Abuso de derecho — Sociedad residente en un Estado miembro que satisface a una sociedad asociada residente en otro Estado miembro intereses que, a continuación, son transferidos íntegramente o en su cuasi totalidad fuera del territorio de la Unión Europea — Filial sujeta a la obligación de retener el impuesto sobre los intereses en la fuente»

1) Se acumulan los asuntos C‑115/16, C‑118/16, C‑119/16 y C‑299/16 a efectos de la presente sentencia.

2) El artículo 1, apartado 1, de la Directiva 2003/49/CE del Consejo, de 3 de junio de 2003, relativa a un régimen fiscal común aplicable a los pagos de intereses y cánones efectuados entre sociedades asociadas de diferentes Estados miembros, en relación con el artículo 1, apartado 4, de esta Directiva, debe interpretarse en el sentido de que la exención de cualquier impuesto sobre los pagos de intereses que establece está reservada exclusivamente a los beneficiarios efectivos de tales intereses, a saber, las entidades que disfrutan realmente de los intereses en cuestión desde el punto de vista económico y que, por lo tanto, disponen de la facultad de decidir libremente el destino de estos.

El principio general del Derecho de la Unión según el cual los justiciables no pueden invocar normas del Derecho de la Unión de manera fraudulenta o abusiva debe interpretarse en el sentido de que las autoridades y los órganos jurisdiccionales nacionales, cuando se produzca una práctica fraudulenta o abusiva, deben denegar al contribuyente el beneficio de la exención de cualquier impuesto sobre los pagos de intereses establecida en el artículo 1, apartado 1, de la Directiva 2003/49, aun cuando no exista disposición nacional o contractual alguna que contemple tal denegación.

3) Para probar que existe una práctica abusiva, es necesario que concurran, por un lado, una serie de circunstancias objetivas de las que resulte que, a pesar de que se han respetado formalmente las condiciones previstas por la normativa de la Unión, no se ha alcanzado el objetivo perseguido por dicha normativa, y, por otro lado, un elemento subjetivo que consiste en la voluntad de obtener un beneficio resultante de la normativa de la Unión mediante la creación artificiosa de las condiciones exigidas para su obtención. La concurrencia de cierto número de indicios puede acreditar la existencia de un abuso de Derecho, siempre que esos indicios sean objetivos y concordantes. Tales indicios pueden consistir, en particular, en la existencia de sociedades instrumentales carentes de justificación económica, así como en el carácter puramente formal de la estructura del grupo de sociedades, de las operaciones financieras y de los préstamos.

La circunstancia de que el Estado miembro del que proceden los intereses haya celebrado un convenio con el Estado tercero en el que reside la sociedad beneficiaria efectiva de dichos intereses es irrelevante a la hora de constatar, en su caso, un abuso de Derecho.

4) A efectos de la denegación del reconocimiento a una sociedad de la condición de beneficiario efectivo de los intereses o de la constatación de la existencia de un abuso de Derecho, una autoridad nacional no está obligada a identificar la entidad o las entidades a las que considera beneficiarios efectivos de esos intereses.

5) El artículo 3, letra a), de la Directiva 2003/49 debe interpretarse en el sentido de que una sociedad comanditaria por acciones (SCA) registrada como sociedad de inversión de capital riesgo (SICAR) de Derecho luxemburgués no puede calificarse de «sociedad de un Estado miembro» en el sentido de dicha Directiva, con la posibilidad de acogerse a la exención establecida en el artículo 1, apartado 1, de esta, si los intereses percibidos por la referida SICAR, en una situación como la controvertida en el asunto principal, están exentos del impôt sur le revenu des collectivités en Luxemburgo, extremo que corresponde verificar al órgano jurisdiccional remitente.

6) En una situación en la cual el régimen de exención de retención en la fuente sobre los intereses satisfechos por una sociedad residente de un Estado miembro a una sociedad residente de otro Estado miembro, establecido en la Directiva 2003/49, no es aplicable por haberse constatado la existencia de un fraude fiscal o de un abuso, en el sentido del artículo 5 de esta Directiva, no es lícito invocar la aplicación de las libertades consagradas por el Tratado FUE para impugnar la normativa del primer Estado miembro que regula la tributación de dichos intereses.

Siempre que no se trate de tal situación, el artículo 63 TFUE debe interpretarse en el sentido de que:

– no se opone, en principio, a una normativa nacional según la cual una sociedad residente que paga intereses a una sociedad no residente está obligada a practicar una retención en la fuente sobre esos intereses, siendo así que aquella sociedad residente no está sujeta a tal obligación si la sociedad perceptora de los intereses también es una sociedad residente, pero se opone a una normativa nacional que exige tal retención en la fuente en caso de pagos de intereses por una sociedad residente a una sociedad no residente mientras que una sociedad residente que percibe intereses de otra sociedad residente no está sujeta a la obligación de realizar un pago a cuenta en concepto del impuesto sobre sociedades durante los dos primeros ejercicios fiscales y, por tanto, no está obligada a liquidar dicho impuesto en relación con los referidos intereses sino hasta una fecha bastante más lejana que la de la retención en la fuente;

– se opone a una normativa nacional que exige a la sociedad residente obligada a practicar una retención en la fuente sobre los intereses satisfechos por ella a una sociedad no residente el pago de unos intereses de demora, en caso de ingreso fuera de plazo de esa retención, calculados a un tipo más elevado que el aplicable en caso de retraso en el pago del impuesto sobre sociedades que grava, en particular, los intereses percibidos por una sociedad residente de otra sociedad residente;

– se opone a una normativa nacional que establece que, cuando una sociedad residente esté sujeta a una obligación de retención en la fuente sobre los intereses que pague a una sociedad no residente, no se tendrán en cuenta los gastos por intereses que haya soportado esta última directamente relacionados con la actividad derivada del préstamo en cuestión, siendo así que, según esa normativa nacional, tales gastos pueden deducirse por una sociedad residente que percibe intereses de otra sociedad residente a efectos de la determinación de su base imponible.

Artículos Relacionados

- España vulnera la libre circulación de capitales al discriminar fiscalmente a fondos de inversión no residentes comparables a los residentes. Reitera doctrina

- El Tribunal Supremo impone la retención interna del 24,75% cuando falla la cláusula de beneficiario efectivo en cánones intracomunitarios

- Admitido por el Supremo del recurso clave para decidir si la sentencia del TJUE sobre el modelo 720