Data: 16/12/2019

Font: web del Govern

Enllaç: accedir

NOTICIA/CATALUNYA

- L’IRPF guanya progressivitat: la càrrega fiscal es redueix per als contribuents amb menor nivell de renda i augmenta en els trams més alts

- Un nou impost gravarà la incidència sobre el medi ambient de les instal·lacions d’emmagatzematge, transformació i transport d’energia elèctrica

- L’impacte pressupostari de la reforma s’estima en 543 milions anuals

El Govern de la Generalitat i el grup parlamentari Catalunya en Comú Podem han acordat avui impulsar una reforma fiscal que té per objecte elevar els ingressos tributaris de la Generalitat, assolir una fiscalitat més justa, impulsar un creixement sòlid i sostenible i lluitar contra l’emergència climàtica. Les noves mesures previstes a la reforma s’inclouran en el Projecte de pressupostos de la Generalitat per a l’any 2020 i s’estima que generin una recaptació anual de 543 milions d’euros, tot i que l’impacte previst el 2020 és menor (173 milions), ja que no es meritarà l’exercici sencer.

…

6 figures tributàries

En concret, el nou paquet de mesures afecta 6 figures tributàries ja existents: l’IRPF, l’impost sobre successions, l’impost sobre transmissions patrimonials i actes jurídics documentats, l’impost sobre estades en establiments turístics, l’impost sobre habitatges buits i l’impost sobre begudes ensucrades envasades. A més, es crea un nou tribut de caràcter ambiental que grava la incidència en el territori de les instal·lacions d’emmagatzematge, transformació i transport d’energia elèctrica.

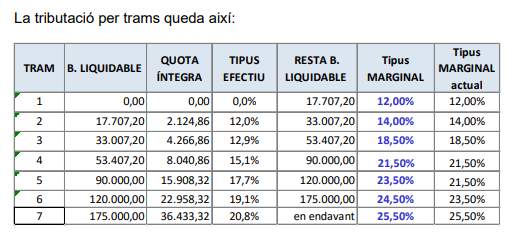

La reforma segueix les recomanacions dels principals organismes internacionals (OCDE, FMI i la Unió Europea) en matèria de fiscalitat, augmentant els impostos a les persones amb major capacitat econòmica i reduint les desgravacions concedides als contribuents més acomodats. Amb aquest objectiu, s’introdueixen canvis en l’IRPF i Impost sobre Successions: la càrrega fiscal de l’IRPF decreix per als contribuents amb menor nivell de renda i s’eleva per a les rendes altes, sense sobrepassar el tipus marginal màxim del 25,5%; en el cas de l’impost sobre successions, es redueixen els beneficis fiscals aplicables, de forma que es guanya progressivitat i capacitat recaptatòria.

Pel que fa a l’impost sobre els habitatges buits i l’impost sobre begudes ensucrades envasades, s’introdueixen modificacions per incidir sobre les finalitats que van motivar, respectivament, la creació d’aquests tributs: reduir l’estoc de pisos buits al mercat i incentivar canvis de comportament en el consum i la producció de begudes ensucrades. També s’ha acordat incrementar la tarifa de l’impost sobre les estades en establiments turístics, en línia amb altres ciutats i territoris europeus. L’objectiu és obtenir una major recaptació per potenciar el turisme sostenible i de qualitat i, a la vegada, pal·liar les externalitats que la concentració turística genera en determinades zones. Finalment, en l’àmbit de l’ITP/AJD s’introdueixen petits canvis puntuals que permeten elevar la recaptació.

Es reforça l’aposta per la fiscalitat verda

El Projecte de pressupostos del 2020 reforça el compromís del Govern amb un creixement econòmic més sòlid i sostenible, en línia amb els objectius de l’Agenda 2030 impulsada per Nacions Unides. Juntament amb el nou impost que gravarà l’impacte mediambiental de les instal·lacions elèctriques, els comptes del 2020 incorporen per primer cop l’impost sobre les emissions de CO2 dels vehicles de tracció mecànica.

Aquest paquet de noves mesures de fiscalitat verda es completa amb la implementació de dues noves figures fiscals que actualment es troben en fase d’estudi previ: l’impost sobre les activitats econòmiques que generen diòxid de carboni i l’impost sobre les emissions portuàries de grans vaixells.

Accedir a MESURES ESPECÍFIQUES

IRPF:

IMPOST SOBRE SUCCESSIONS:

S’augmenta la progressivitat de l’impost seguint les recomanacions de l’FMI i l’OCDE, partidaris de reconsiderar les desgravacions per als contribuents més acomodats.

Dues modificacions que s’incorporen són:

- Es re-introdueixen els coeficients multiplicadors pel patrimoni pre-existent per als contribuents dels grups de parentiu I i II, de forma que els contribuents que rebin una herència i que ja tinguin un elevat patrimoni suportaran una major càrrega. Des de l’any 2010, els coeficients multiplicadors només s’apliquen als grups III i IV.

Els nous coeficients dels grups I i II s’aplicaran a partir de quantitats superiors al mínim exempt de l’impost sobre el patrimoni (500.000 euros).

Grup I: descendents menors de 21 anys

Grup II: descendents majors de 21 anys, cònjuge i ascendents

- Es redueix la bonificació en la quota tributaria per als grups de parentiu I i II, mantenint la bonificació del 99% per als cònjuges. La reducció s’aplica de forma progressiva en funció de la base imposable, passant a ser del 60% al 0%. Així, per als trams d’herència de fins a 100.000 € s’aplicarà la bonificació íntegra del 60%, i aquesta s’anirà reduint fins arribar als trams d’herència superiors als 3 M€, on la bonificació serà del 0%. Cal tenir present que en tractar-se d’una bonificació per trams, la bonificació efectiva (real) és superior a la marginal (nominal). Així, per exemple, per a una herència de 3 M€, la bonificació efectiva no serà del 0%, sinó del 28,92%.

ITP:

Per a les famílies monoparentals amb renda personal i familiar inferior a 30.000 € anuals, es redueix a la meitat el tipus de l’impost sobre transmissions patrimonials oneroses (TPO) que grava la compra d’habitatge habitual. El tipus passarà del 10% al 5%.

Juntament amb aquesta mesura, en l’àmbit de l’impost sobre transmissions patrimonials i actes jurídics documentats s’inclouen algunes modificacions puntuals que permeten elevar la recaptació, i que bàsicament afecten les escriptures de divisió horitzontal del parcel·les i l’adquisició d’habitatges per part de les empreses immobiliàries.

Impost sobre estades en establiments turístics

S’incrementen les tarifes, en línia amb altres ciutats europees que també l’apliquen. També contempla l’acord sobre l’aplicació d’un recàrrec específic de l’impost a Barcelona.

Impost sobre habitatges buits

Es redueix la bonificació de l’impost que s’aplica als tenidors d’habitatge buit que destinen una part del seu stock d’habitatge a lloguer assequible, en línia amb l’objectiu de reduir el volum d’habitatges buits.

Impost sobre begudes ensucrades envasades

Després de quasi bé tres anys d’aplicació, es considera convenient actualitzar els tipus impositius a fi d’incentivar nous canvis de comportament tant per part dels consumidors com dels productors.

- De 0,08 €/litre a 0,10€ per a begudes amb un contingut de sucre d’entre 5 i 8gr/ml.

- De 0,12€/litre a 0,15 €/litre per a begudes amb un contingut de sucre superior a 8 gr/ml.

Nou impost sobre instal·lacions que incideixen en el medi ambient

S’amplia el catàleg de tributs ambientals amb una nova figura que grava el risc de deteriorament que ocasiona a Catalunya la realització de les següents activitats:

- a) Producció, emmagatzematge o transformació d’energia elèctrica

- b) Transport d’energia elèctrica, telefonia i telemàtica efectuada pels elements fixos del subministrament d’energia elèctrica o de les xarxes de comunicacions

No estaran subjectes a l’impost les activitats orientades a l’autoconsum ni la producció d’energia elèctrica produïda per energia solar, eòlica, biomassa o biogàs. Queda prohibida la repercussió de l’impost en els consumidors.

La base imposable:

- La producció bruta mitjana dels tres últims exercicis expressada en Kw./h

- L’extensió de les estructures fixes expressades en quilòmetres i en nombre de pals o antenes no connectades entre si per cables.

La quota tributària en les activitats de producció, magatzematge i transformació d’energia elèctrica serà el resultat de multiplicar la base imposable per les següents quantitats:

o 0’0050 €, en el cas d’energia elèctrica d’origen termonuclear.

o 0’0050 €, en el cas d’energia elèctrica que no tingui origen termonuclear, sense perjudici del que es disposa en la lletra c).

o 0’0010 € en el cas d’energia elèctrica produïda en centrals hidroelèctriques la potència instal·lada de les quals no superi els 10 MW.

La quota tributària en les activitats de transport d’energia elèctrica, telefonia i telemàtica serà:

o Per cada quilòmetre de longitud o pal de la línia de transport d’energia elèctrica de tensió inferior a 400 kV, 700 euros. Aquest tipus de gravamen s’aplicarà igualment en cas que la instal·lació o elements fixos es trobin en desús.

o Per cada quilòmetre de longitud o pal de la línia de transport d’energia elèctrica de tensió igual o superior a 400 kV, 1.200 euros.

o En les activitats de telefonia i telemàtica, la quota tributària serà de 700 euros per quilòmetre, pal o antena.