Orden JUS/1256/2019, de 26 de diciembre, sobre la inscripción en el Registro Mercantil de las personas físicas o jurídicas que de forma empresarial o profesional prestan los servicios descritos en el artículo 2.1.0) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y financiación del terrorismo

Artículo 5. Declaración anual de actividades por personas físicas profesionales.

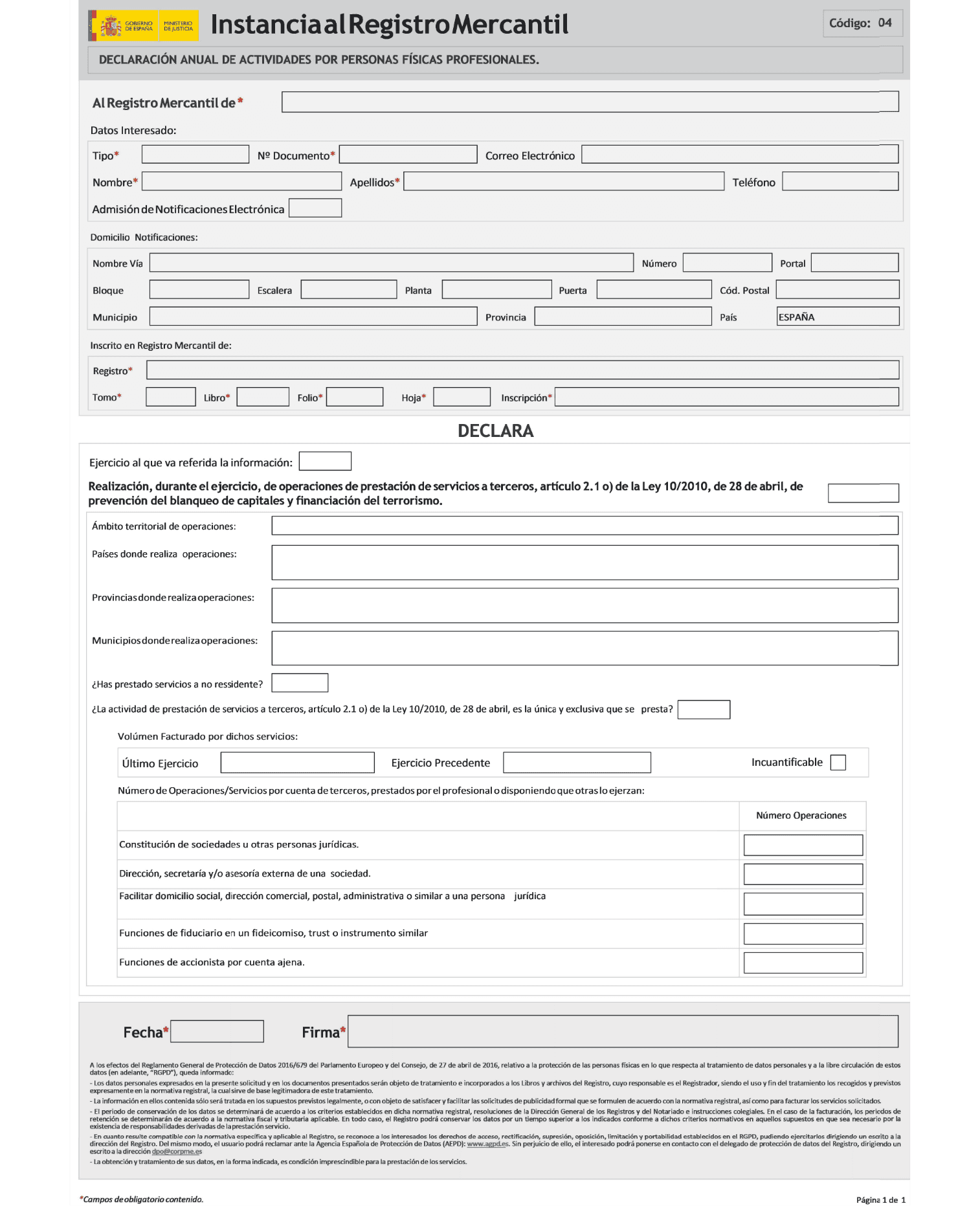

- La declaración anual que conforme a lo dispuesto en el apartado 8 de la disposición adicional única de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, están obligadas a realizar las personas físicas profesionales que presten los servicios a que se refiere el artículo 2.1.o) de la referida Ley, se depositará en el Registro Mercantil en que consten inscritas y deberá comprender, debidamente parametrizados en los campos correspondientes, los datos que obran en el anexo VI.

Estos datos habrán de ser declarados mediante la cumplimentación del formulario electrónico que se incorpora como anexo VII.

- El documento, conteniendo todos los datos cumplimentados, será firmado electrónicamente por el mismo declarante, y presentado por los mismos medios de firma indicados para las declaraciones de alta y baja.

La firma electrónica realizada por el declarante asignará la fecha en que se realiza la declaración, quedando automática e inmediatamente presentada. Presentada la declaración, el Registro devolverá al presentante un acuse técnico con indicación del momento exacto de aquélla.

El registrador, una vez comprobada la firma, procederá a dar por practicado el depósito a la mayor brevedad posible y, en todo caso, dentro del plazo de cinco días hábiles siguientes, devolviendo el Registro Mercantil al declarante un documento, firmado electrónicamente, que identifique la realización del depósito, su fecha, su contenido y los datos registrales que lo identifiquen.

Una vez realizado el depósito, el Registro Mercantil devolverá al declarante un documento, firmado electrónicamente por el registrador, que identifique la práctica de aquella, su fecha y sus datos registrales. El depósito deberá realizarse dentro de los tres primeros meses de cada año, si bien el sistema admitirá los depósitos realizados fuera de ese plazo, sin perjuicio de las responsabilidades en que pudiera incurrirse en tales casos.

Enlace de interés:

Guía de Registro a proveedores de servicios a sociedades y fideicomisos (del tipo trust) [+ ver]

Artículos Relacionados

- Orden ETD/1217/2022 por la que se regulan las declaraciones de movimientos de medios de pago en prevención del blanqueo de capitales

- Se somete a audiencia e información pública el Proyecto por la que se determinan los países y territorios que tienen la consideración de jurisdicciones no cooperativas

- Orden HAC/484/2026, de 14 de mayo de los índices de rendimiento neto aplicables en EO del IRPF en actividades agrarias y ganaderas