Fecha: 03/03/2021

Fuente: web de la ATC

Enlaces: acceder a Nota

Los contribuyentes que presenten este año, a partir del 7 de abril, la declaración de la renta correspondiente al ejercicio 2020, y que hayan estado afectados por un ERTE, se hayan quedado en paro o hayan obtenido ingresos procedentes de un segundo pagador, se podrán aplicar la deducción que el Gobierno de la Generalidad aprobó en noviembre de 2020 mediante el Decreto ley 36/2020, de 3 de noviembre, de medidas urgentes en el ámbito del impuesto sobre las estancias en establecimientos turísticos y del impuesto sobre la renta de las personas físicas.

El objetivo de la medida —una deducción autonómica en el IRPF para las rentas laborales/salariales más bajas— es proteger a los trabajadores con más precariedad laboral que el año 2020 han estado afectados por un ERTE, se han encontrado en paro o han encadenado varios contratos.

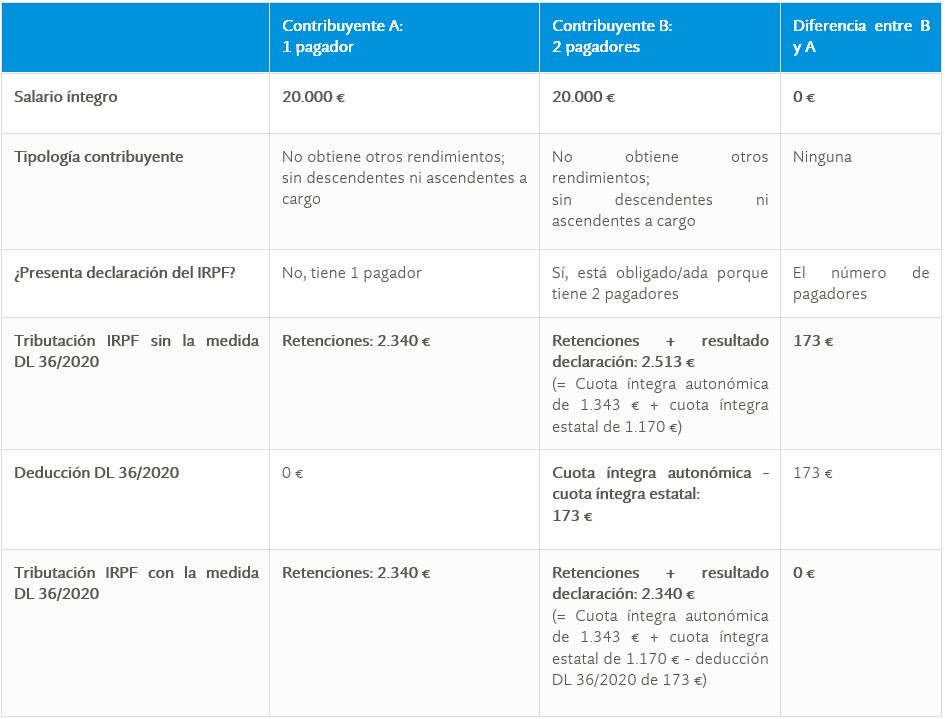

La regulación actual del IRPF establece que no están obligados a presentar la declaración los contribuyentes que hayan percibido rendimientos íntegros del trabajo de un mismo pagador por importe inferior a 22.000 euros brutos anuales. En cambio, si los rendimientos proceden de dos o más pagadores, la declaración se tiene que presentar a partir de los 14.000 euros brutos anuales recibidos, siempre y cuando el importe cobrado del segundo o más pagadores sea superior a 1.500 euros. Es el caso de los trabajadores que, durante el año 2020, han cobrado una parte del sueldo de su empresa y, otra, del Estado, en forma de prestaciones contributivas derivadas de situaciones de ERTE Covid-19, la prestación correspondiente por haberse quedado en paro o que hayan tenido más de un pagador.

El importe de la deducción en la cuota íntegra autonómica del IRPF es equivalente a la diferencia entre la cuota íntegra catalana y la cuota íntegra estatal, siempre y cuando esta diferencia sea positiva. Esto significa que la Generalidad dejará de cobrar el diferencial catalán para evitar que estos trabajadores se vean penalizados a la hora de realizar la declaración de la renta correspondiente a 2020.

Esta medida puede beneficiar cerca de 250.000 personas en Cataluña y se calcula que la pérdida de ingresos para la Generalidad será de unos 16,3 millones de euros.

Hay que tener presente que esta deducción no aparece aplicada automáticamente en el borrador de la declaración de la renta. Esto significa que debe ser el propio contribuyente quien se tiene que aplicar la deducción para que esta tenga efecto en el cómputo global de la declaración. En la siguiente tabla se muestran algunos ejemplos del cálculo de la deducción.

Nota: se han calculado las cuotas íntegras autonómica y estatal de este ejemplo asumiendo que se tributa individualmente y no se aplican reducciones de la base imponible ni se satisfacen anualidades por alimentos. Tampoco se aplican otras deducciones previstas en la normativa del IRPF.