En el BOE del pasado 18 de marzo se publicó la Orden HFP/207/2022, de 16 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2021, se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas, y se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios electrónicos o telefónicos.

(…)

Principales novedades del modelo de declaración de IRPF 2021

Fecha: 29/03/2022

Fuente:

Enlaces: estas novedades en formato PDF

En cuanto al modelo de declaración del Impuesto sobre la Renta de las Personas Físicas del ejercicio 2021, se resumen a continuación las novedades más destacables.

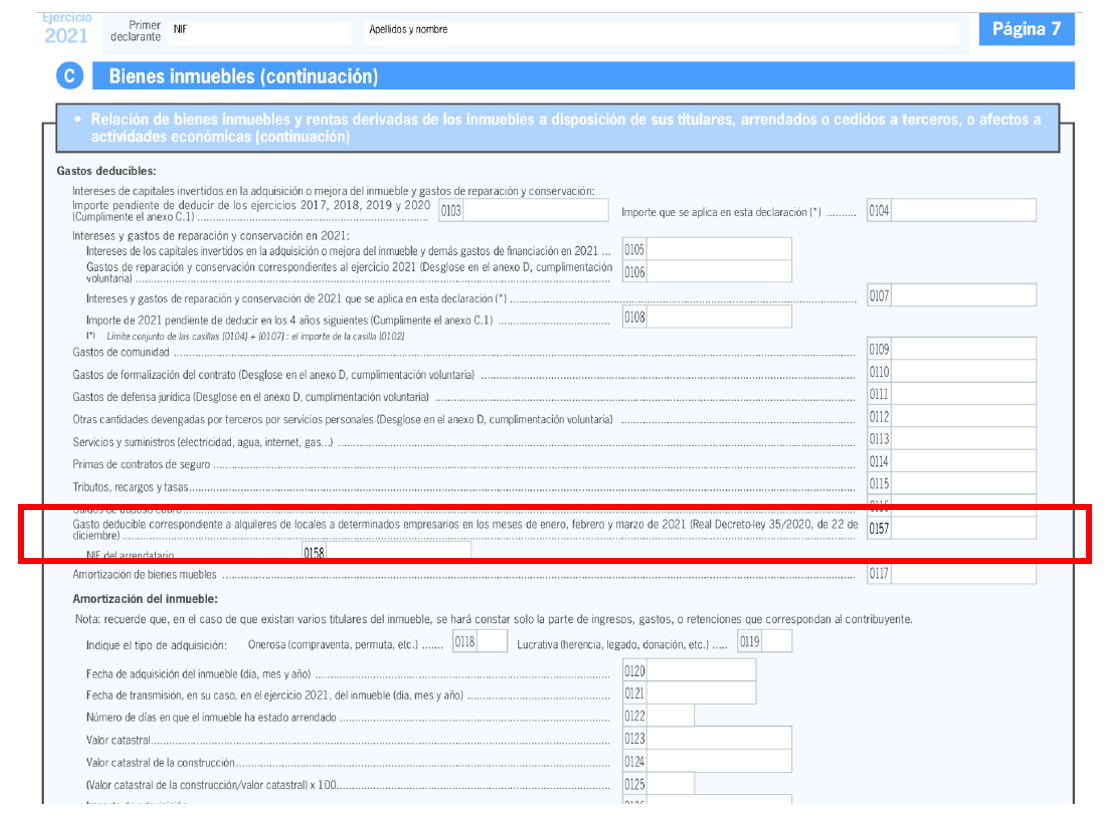

En relación con los RENDIMIENTOS DE CAPITAL INMOBILIARIO se mantienen los cambios introducidos en las campañas anteriores, que han mejorado notablemente la información que se pone a disposición del contribuyente para la cumplimentación de este apartado de la declaración. Como novedad se incluye una casilla para que los arrendadores distintos de los «grandes tenedores» puedan consignar como gasto deducible la cuantía de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020, correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021, cuando se trate de alquileres de locales a determinados empresarios y siempre que se cumplan los requisitos exigidos por la norma. Tal y como establece el Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria, el arrendador deberá informar separadamente en su declaración del importe de este gasto deducible y el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

En el apartado de rendimientos de ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA, al igual que en 2020, los contribuyentes podrán trasladar los importes consignados en los libros registro del Impuesto sobre la Renta de las Personas Físicas, de forma agregada, a las correspondientes casillas de este apartado del modelo, informando al contribuyente de su conservación. Este traslado está supeditado a que técnicamente el formato de los libros sea el formato de libros registros publicados por la Agencia Estatal de Administración Tributaria en su sede electrónica.

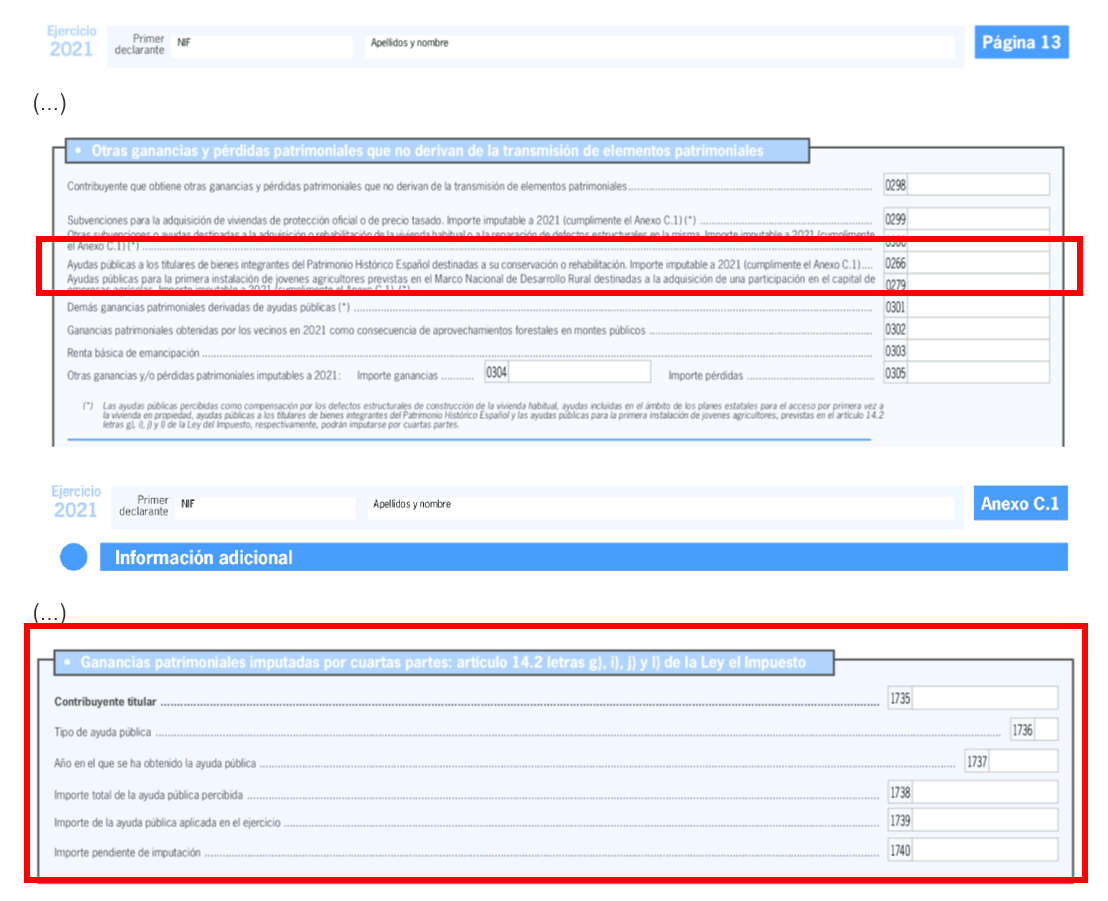

Con la misma finalidad de avanzar en la asistencia al contribuyente en los próximos ejercicios, se mejora la forma de consignar en la declaración del impuesto las subvenciones y ayudas públicas que pueden imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los 3 siguientes. Así, en el caso de ayudas públicas percibidas como compensación por los defectos estructurales de construcción de la vivienda habitual, ayudas incluidas en el ámbito de los planes estatales para el acceso por primera vez a la vivienda en propiedad, ayudas públicas a los titulares de bienes integrantes del Patrimonio Histórico Español y las ayudas públicas para la primera instalación de jóvenes agricultores, previstas en el artículo 14.2 letras g), i), j) y l) de la Ley del Impuesto, respectivamente, que se imputen por cuartas partes, el Servicio de tramitación del borrador/declaración de IRPF (Renta WEB) informará de las cantidades pendientes de imputar en los próximos periodos impositivos. De esta forma, en los ejercicios siguientes se informará al contribuyente en sus datos fiscales de las ganancias pendientes de imputar.

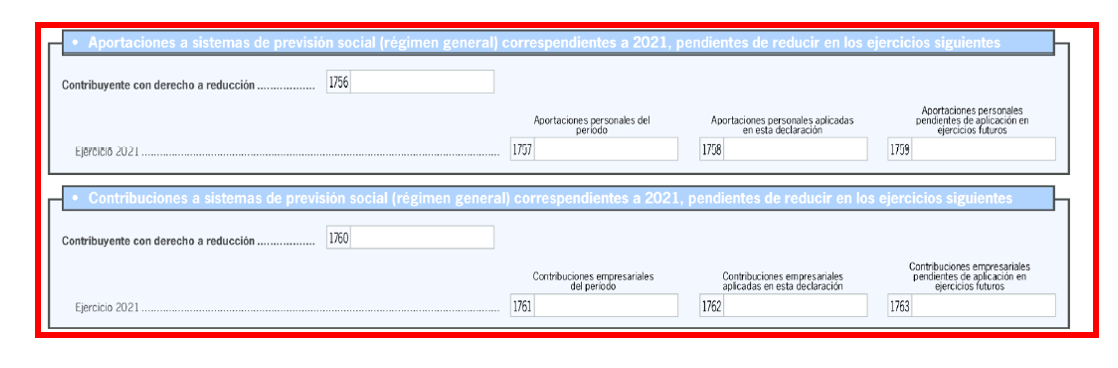

Respecto de las REDUCCIONES EN LA BASE IMPONIBLE POR APORTACIONES Y CONTRIBUCIONES A SISTEMAS DE PREVISIÓN SOCIAL, el modelo de declaración distingue las aportaciones individuales de las contribuciones empresariales imputadas por el promotor en los periodos impositivos 2016 a 2020, pendientes de reducción a 1 de enero de 2021 en la base imponible. Esta diferenciación se realiza para asistir al contribuyente en la aplicación del régimen transitorio establecido en la disposición transitoria decimonovena del Reglamento del Impuesto. En el anexo C.2 del modelo se informará, manteniendo dicha diferenciación, de las cantidades pendientes de aplicación al inicio del periodo impositivo, de las cantidades aplicadas en el ejercicio y de las cantidades pendientes de aplicación en ejercicios futuros.

Esta separación también se efectúa respecto de las aportaciones y contribuciones correspondientes al ejercicio 2021 para la aplicación de los nuevos límites establecidos en el artículo 52 de la Ley del Impuesto.

(…)

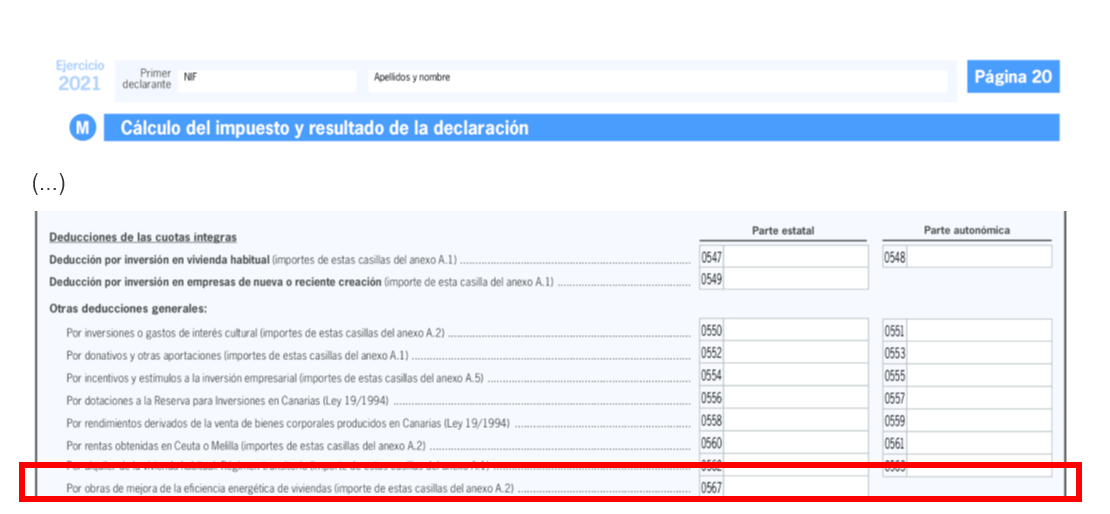

En el apartado de las DEDUCCIONES DE LA CUOTA ÍNTEGRA la principal novedad del modelo correspondiente a 2021 es la inclusión de la deducción por obras de mejora de la eficiencia energética de viviendas introducida con efectos desde el 6 de octubre, por el artículo 1 del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia.

(…)

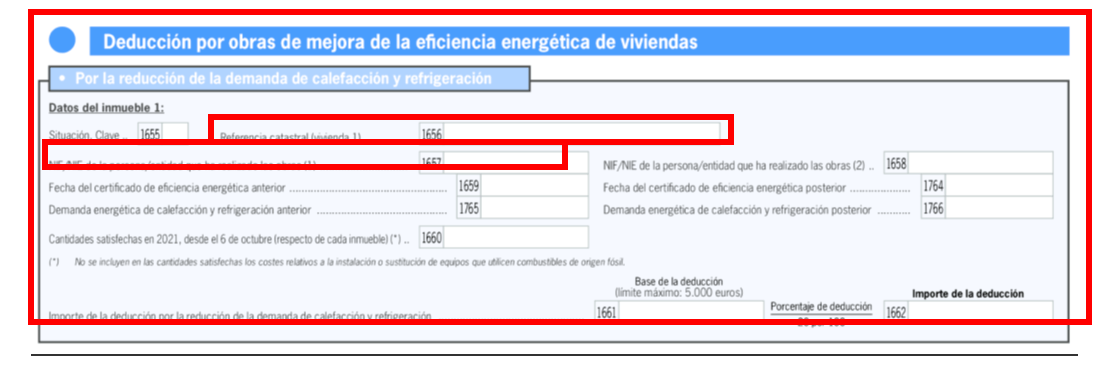

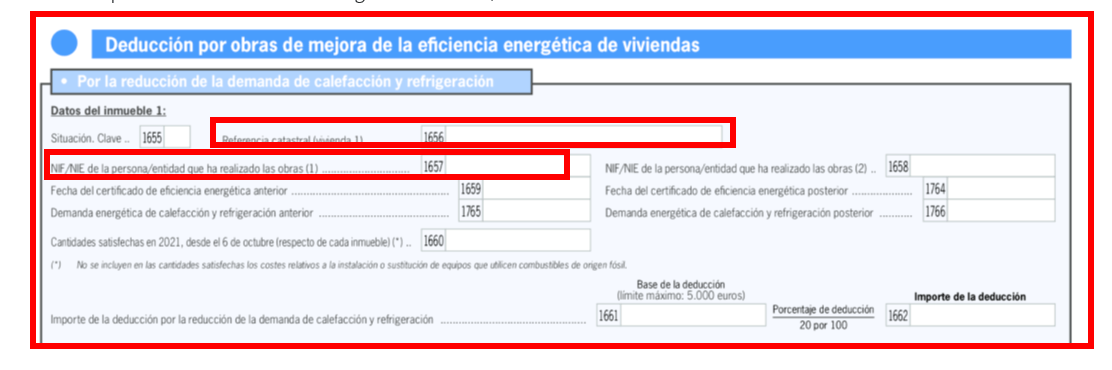

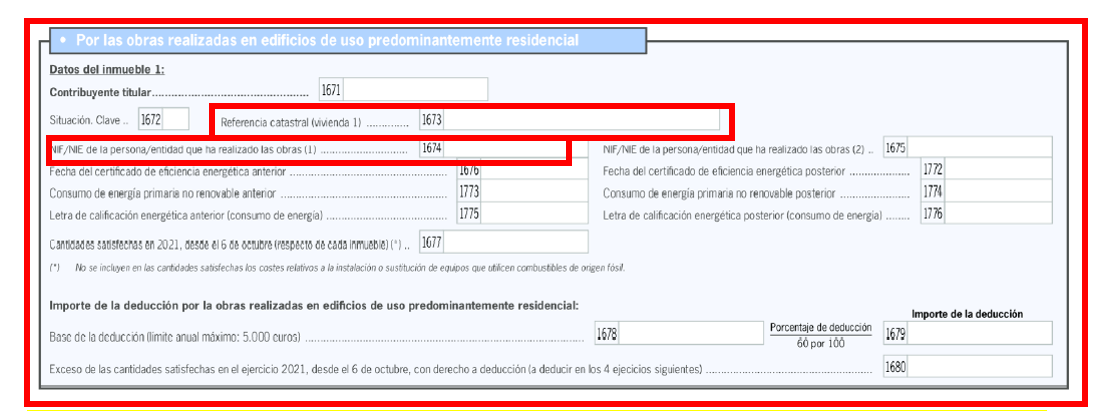

En el anexo A.2 del modelo se incluyen las tres nuevas deducciones temporales en la cuota íntegra estatal del Impuesto aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda con arreglo a la legislación sobre arrendamientos urbanos, de modo que su destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario, y en los edificios residenciales, acreditadas a través de certificado de eficiencia energética.

La primera deducción, por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, permite una deducción de hasta un 20 por ciento de las cantidades satisfechas por las obras realizadas a partir de la entrada en vigor de este real decreto-ley y hasta el 31 de diciembre de 2022, con una base máxima de deducción de 5.000 euros anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración, acreditable a través de la reducción de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda.

La segunda deducción, por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, permite una deducción de hasta un 40 por ciento de las cantidades satisfechas por las obras realizadas en el mismo plazo temporal que la deducción anterior, hasta un máximo de 7.500 euros anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 30 por ciento del consumo de energía primaria no renovable, acreditable a través de la reducción del referido indicador de consumo de energía primaria no renovable del certificado de eficiencia energética de la vivienda, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación.

Finalmente, se establece una tercera deducción, por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial, que será aplicable sobre las cantidades satisfechas por el titular de la vivienda por las obras realizadas desde la entrada en vigor de este real decreto-ley hasta el 31 de diciembre de 2023, en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica, siempre que se acredite a través de certificado de eficiencia energética, una reducción del consumo de energía primaria no renovable, referida a la certificación energética, de un 30 por ciento como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación. En esta tercera deducción, el contribuyente titular de la vivienda podrá deducirse hasta un 60 por ciento de las cantidades satisfechas, hasta un máximo de 5.000 euros anuales, si bien en esta modalidad las cantidades satisfechas no deducidas por exceder de la base máxima anual de deducción podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que en ningún caso la base acumulada de la deducción pueda exceder de 15.000 euros.

Los datos para el cálculo de esta deducción deben introducirse referidos a cada uno de los inmuebles en los que se realicen obras que puedan dar derecho a la deducción.

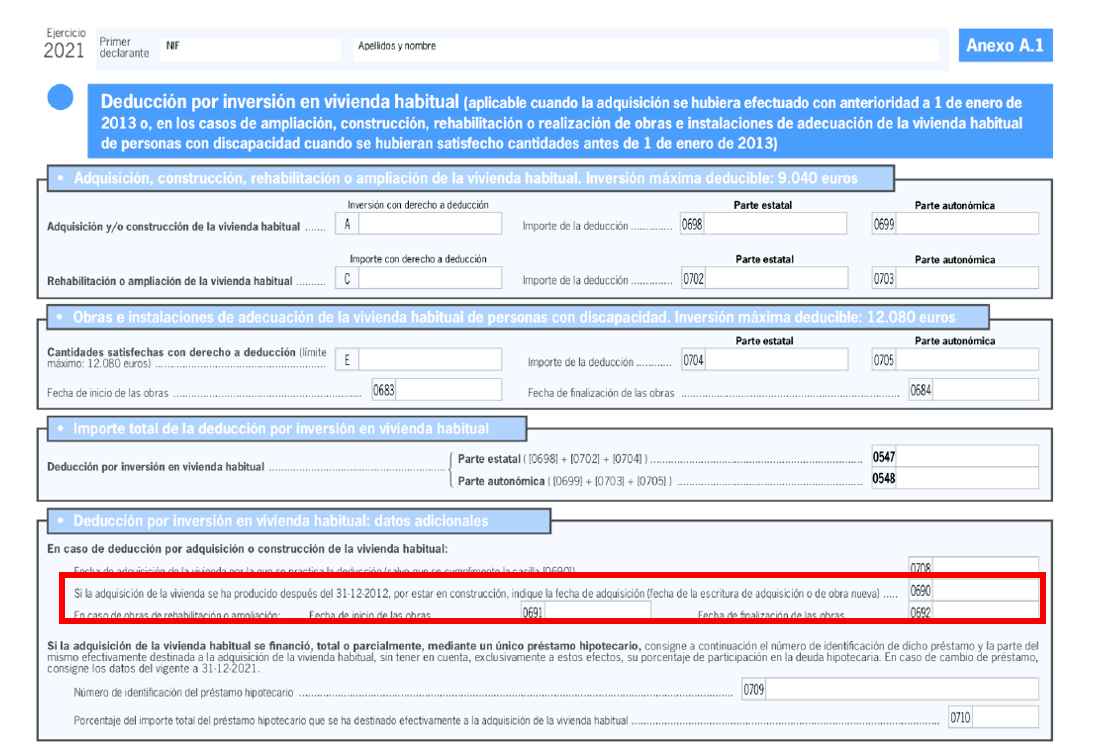

Por otra parte, en el apartado relativo al RÉGIMEN TRANSITORIO DE LA DEDUCCIÓN POR INVERSIÓN EN VIVIENDA HABITUAL, para minimizar la posibilidad de error respecto de su aplicación se han incorporado, en el caso de obras de ampliación o rehabilitación y de obras e instalaciones de adecuación de la vivienda habitual de personas con discapacidad, casillas para indicar la fecha de inicio y fin de las obras. En el caso de que se trate de la modalidad de construcción, se solicitará la fecha de la escritura de adquisición o de obra nueva de la vivienda.

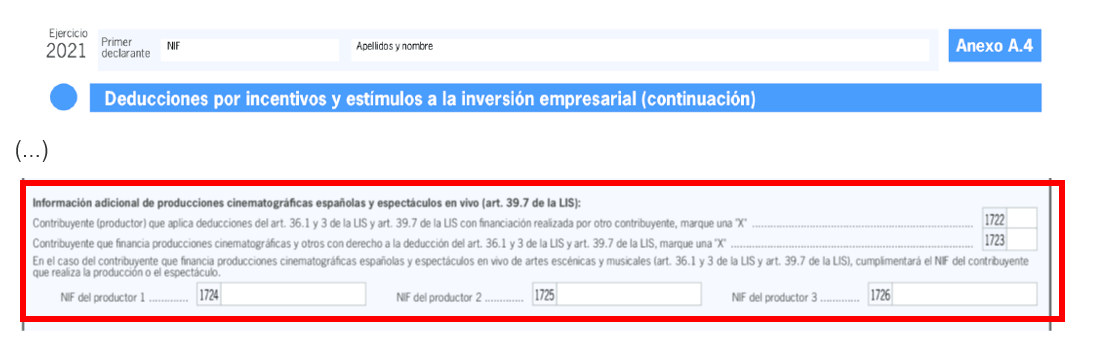

En lo referente a las deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas, se recoge la posibilidad de que los contribuyentes del Impuesto sobre la renta de las Personas Físicas que realicen una actividad económica, puedan aplicar, desde 1 de enero de 2021, las deducciones por inversiones en producciones cinematográficas españolas de largometrajes y cortometrajes cinematográficos y por producción de determinados espectáculos en vivo de artes escénicas y musicales (reguladas en el artículo 36.1 y 3 de la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades respectivamente), ya sea como productores o porque aporten cantidades en concepto de financiación, para sufragar la totalidad o parte de los costes de la producción sin adquirir derechos de propiedad intelectual o de otra índole respecto de los resultados del mismo, cuya propiedad deberá ser en todo caso de la productora. Para facilitar la aplicación de esta deducción, se crean nuevas casillas en las que el contribuyente inversor debe identificar al productor de la obra.

(…)

Vinculadas con estas deducciones, en los anexos A.2 y A.3 se actualizan los apartados «Reserva de Inversiones en Canarias», y los eventos que tienen la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo en el ejercicio 2021.

Por lo que se refiere a las deducciones autonómicas, en los anexos B.1 a B.9 se han efectuado las necesarias modificaciones en el modelo de declaración para recoger las vigentes para el ejercicio 2021.

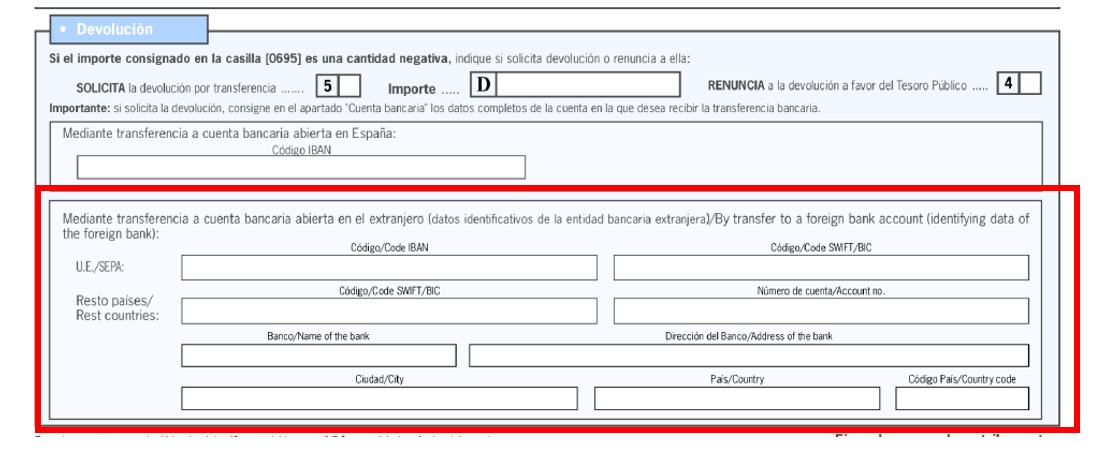

Por último, respecto a las modificaciones del modelo del Impuesto sobre la Renta de las Personas Físicas, indicar que se ha modificado el documento de ingreso y devolución para permitir consignar, en el caso de declaraciones con resultado a devolver, el número de una cuenta bancaria de un país o territorio que no pertenezca a la Zona Única de Pagos en Euros (SEPA).

(…)

En el ámbito de la gestión del impuesto, se mantiene la identificación del domicilio fiscal del contribuyente, introducida en 2019, que permite, de forma sencilla e intuitiva, identificar o ratificar el último domicilio fiscal disponible en la base de datos de la Agencia Estatal de Administración Tributaria o, en su caso, modificarlo. En este ejercicio los contribuyentes del impuesto que estén dados de alta en el censo de empresarios, profesionales o retenedores, si desean modificar su domicilio fiscal, deberán hacerlo a través de la declaración censal correspondiente.