Las personas físicas no residentes en España que poseen inmuebles en este país a través de sociedad extranjera no están sujetas a presentar el IP. La DGT confirma que el sujeto pasivo no está sujeto al IP puesto que no es titular (directo) de bienes situados en España

Fecha: 13/09/2022

Fuente: web de la AEAT

Enlace: Consulta V1947-22 de 13/09/2022

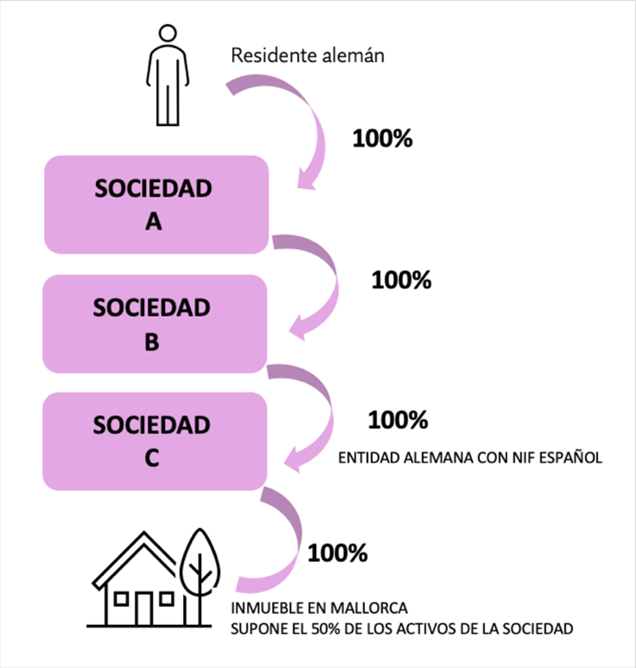

El consultante, residente fiscal en Alemania, es titular del cien por cien de las participaciones de la entidad «A», una sociedad holding alemana. La entidad «A» ostenta el cien por cien de las participaciones de la entidad «B», una sociedad holding alemana, y esta a su vez ostenta el cien por cien de las participaciones de la entidad «C», entidad alemana con número de identificación fiscal en España. La entidad «C» es propietaria de un inmueble de carácter residencial en Mallorca, el cual representa más del 50 por ciento de los activos de esta entidad.

CONCLUSIONES

Primera: Conforme al Convenio entre el Reino de España y la República Federal de Alemania para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre el patrimonio, España tiene potestad para gravar, de acuerdo con su legislación interna, la parte del patrimonio de no residentes constituida por acciones o participaciones en una sociedad alemana, cuyos activos consistan al menos en un 50 por ciento, directa o indirectamente, en bienes inmuebles situados en España o por acciones o participaciones u otros derechos que otorguen a su propietario, directa o indirectamente, el derecho de disfrute de bienes inmuebles situados en España.

Segunda: El gravamen en España de la propiedad de acciones o participaciones de las sociedades a las que se refiere el párrafo anterior requiere que exista una norma interna que grave efectivamente la propiedad de tales acciones o participaciones.

Tercera: El Impuesto sobre el Patrimonio no grava la propiedad de acciones o participaciones de sociedades no residentes en España que sean propiedad de personas físicas no residentes en España, los cuales solo deben tributar en el impuesto por la titularidad de bienes y derechos situados, que puedan ejercitarse o hayan de cumplirse en territorio español.

Artículos Relacionados

- La aportación de un inmueble español por no residentes a un holding belga tributa por AJD, pero no por OS

- La DGT confirma la viabilidad de la reducción del 95 % en el ISD por donación de empresa familiar dedicada a la fabricación de toneles

- La interposición de una sociedad holding preserva la exención en el Impuesto sobre el Patrimonio del aportante